万吨资产:整体估值不断下滑,分散投资拟IPO模式不可行

摘要 年末冬至日,“分层管理、交易制度、信披制度改革”三箭齐发,多年的等待耗尽精力和活力,新政的破冰重燃战火和希望!2018年,新三板即将迎来六周岁,政策能否在新的一年中如雨后春笋般“滋润”市场?这一年能否真正破解流动性困局?继2016年“新三板+”首创的机构在线策略会启动以来,得到了市场主流机构的认可,

年末冬至日,“分层管理、交易制度、信披制度改革”三箭齐发,多年的等待耗尽精力和活力,新政的破冰重燃战火和希望!2018年,新三板即将迎来六周岁,政策能否在新的一年中如雨后春笋般“滋润”市场?这一年能否真正破解流动性困局?

继2016年“新三板+”首创的机构在线策略会启动以来,得到了市场主流机构的认可,春风徐来——“新三板+”2018投资策略展望如期而至,观点在碰撞中产生,改革在舆论中推进!

新三板是历史发展的结果

“回顾中国资本市场,八年前创业板在政策扶持下茁壮成长。”万吨资产投资经理王湛正在“新三板+”2018投资策略展望专场中说道:短短八年内深交所总市值由5.8万亿元上升至22万亿元,市值占比从2009年的20%上升到了42%。创业板的飞速成长,顺应了中国产业的变迁和新兴产业飞速发展。

新三板和八年前的创业板相似,创业板企业经过了八年飞速的发展,许多企业和行业已趋于成熟稳定。当下的新三板基本代表了中国新经济,大多是先进制造和信息服务业的中小企业。

新三板发展优于同期创业板

新三板已经在产业结构、企业成长性上明显优于创业板,而且比当年的创业板更具备优势。

第一,新三板整体估值更合理。

截至2017年12月,创新层新三板做市企业市盈率约为21倍,明显低于创业板的63倍市盈率。

其次,新三板从挂牌数量和规模上,有足够大的股权投资筛选空间。

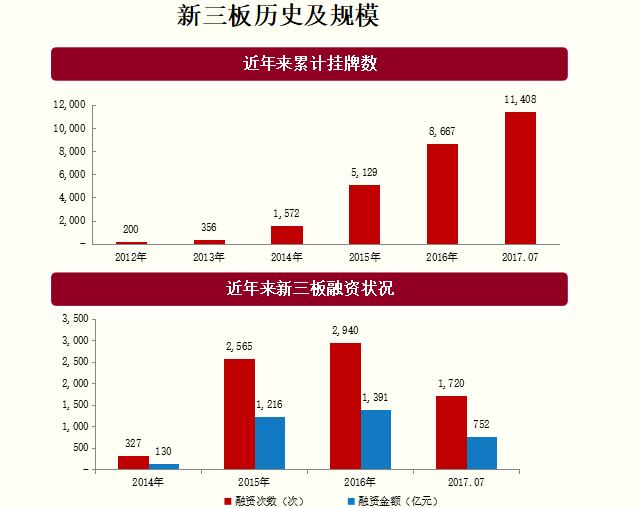

近年来挂牌数量呈现指数级增长,2015年有5129家挂牌企业、2016年有8667家、2017年有1万多家,给PE投资机构和三板证券投资机构提供了足够大的标的池进行筛选。

第三,新三板是注册制,挂牌效率比创业板高,会源源不断注入新公司、好公司。

所以回顾过去创业板的逆袭,展望新三板未来的8-10年必定是黄金时代。

业绩下滑、监管趋严、流动性匮乏是估值下滑主因

从2015年到2017年末挂牌企业整体估值不断下滑。截至2017年12月,新三板市盈率降低至15.4倍,约为2015年4月历史最高点的40%。

业绩下滑、监管趋严、流动性匮乏是估值下滑的主要原因。2015年实现融资的企业提前释放了业绩,2016-2017年由于估值下滑,企业持续融资能力突然缺失,所以产生了业绩下滑的情况。

王湛正预计这种趋势不会发生改变。因为通过二级市场买入卖出的资金明显减少、业绩和估值下滑、成交萎靡,通过二级市场资金呈现逐步退潮状态,再加上2017年底到2018年中是新三板证券类产品集中到期的时间段。

反之,长期着眼于一级市场的VC/PE资金的比重明显增加。由于新三板是Pre-IPO最大的筛选池,信息较透明,所以给股权类投资机构提供了一个非常大的可选标的池。

研究覆盖面低且缺乏盈利模式

另外,相比50家以上的A股卖方研究所,市场上有一定知名度且人员稳定的新三板研究团队仅占少数。新三板卖方研究覆盖面极低、缺乏盈利模式。

以创新层1388家企业为例,556家企业有卖方研究报告;285家企业2017年以来有卖方研究报告;有4篇及以上卖方研究报告的仅154家企业,大量的企业没有被卖方挖掘和覆盖。

由于新三板交易量缺乏,所以靠佣金收入寥寥无几。以服务企业赚取财务顾问费模式,和证券公司投行业务正面冲突,所以盈利模式还未形成。

股转新规意义大于实质

对于股转终于出台的集合竞价等改革政策,万吨资产认为意义大于实质。

2017年一季度,新三板市场迎一波小行情,那时市场参与者对分层满一周年、精选层推出充满了信心和期待。然而,在后续的一段时间里,金融市场降杠杆持续推进、监管层严控金融体系风险、分层配套的差异化政策迟迟未见,期望越高,失望越大!

一方面,新一轮改革开启后,短期流动性不会马上有实质性改善。

从短期看,本次集合竞价改革最大红利是解决了企业在交易环节的估值公允和信息透明问题,为下一系列改革做基础的铺垫工作。

理论上集合竞价的交易流动性要远高于协议转让,然而由于投资者门槛降低和精选层等政策未落地,而协议转让公司股东持股大多较为集中,短期缺少新增资金,所以三板整体的流动性根本改善还需要进一步的政策红利配套。

但从结构上来说,这次对创新层的制度红利会使流动性更聚焦在最优质的企业。

另一方面,期待更多创新层政策红利。

这次创新层和基础层差异化管理制度是差异化制度的开始。集合竞价的差异化制度给创新层企业一支强心剂,5次集合竞价的创新层企业流动性会远好于基础层企业。

对于基础层来说,希望在财务真实和合规的基础上,定增和并购方面给予更多的自由度。

集中集邮,重点关注利润可持续性

万吨资产认为,分散投资拟IPO企业的模式在新三板不可行,过于分散会高概率踩雷,一旦踩雷沟通成本高、退出工作也麻烦。

在监管趋严背景下,监管层严格地把关公司财务真实性、利润规模可持续性、公司治理合规性等,2017年较多Pre-IPO企业终止IPO。

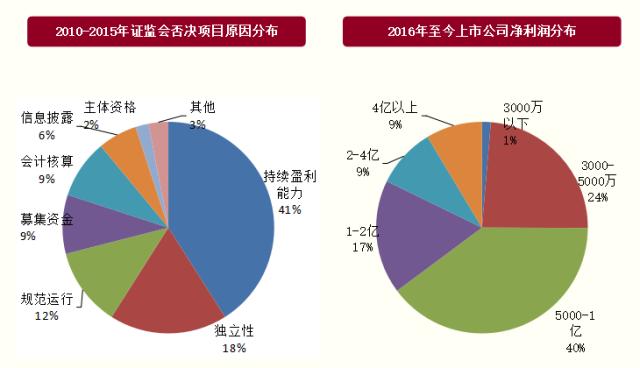

2010-2015年证监会公布的IPO被否企业的原因中,持续盈利能力存疑问题占比达41%,是审核IPO项目重中之重。

所以,利润规模也是选择项目的最重要因素。

2016年至今,共有500多家企业挂牌上市,其前一年营业收入和净利润平均为15.4亿和2.10亿,中位数分别为5.7亿和0.75亿。成功IPO的企业中超过四分之三的企业上市前一年净利润在5000万以上。

在王湛正看来,目前最好的策略是进行深入调研;投资后深入了解企业的经营管理。即使企业不选择IPO,留在新三板等待精选层,对企业控制力度也会更强。

未来万吨资产会秉承价值投资的理念潜心做公司研究,长期坚持以一级市场的理念及手法,专业、专注地参与企业投资及投后管理工作。

新三板作为一个新兴市场,真正开始发展才5年时间,已经聚集了一大批代表中国经济未来的中小企业,在新三板得到资本市场助力后茁壮成长。万吨也会坚持深入研究,伴随新三板共同成长。

嘉宾介绍

2015年8月加入万吨资产,任万吨资产投资经理,美国克拉克大学金融学硕士,曾供职于O Capital,上海新泰厚投资管理有限公司,负责股权投资。

《春风徐来——“新三板+”2018机构投资策略展望:万吨资产王湛正》直播回看:

http://m.neeqm.cn/live/content/L201801101347092699.html

懂投资的人都在新三板+(最有影响力的投融资服务平台,为企业提供最有价值的投资者关系服务)。

021-61406392

021-61406392