映客今日招股 曾让昆仑万维花6800万狂赚7亿

摘要 去年,通过两次出售映客股权,昆仑万维获得8.24亿元。而彼时昆仑万维获得映客这部分股权仅花费6800万元。资本的故事,就这么神奇。不知道今天周亚辉会不会后悔,退的太早?2017年,宣亚国际收购映客直播的计划最终未能实现。去年12月,宣亚国际披露了终止重大资产重组暨公司股票复牌的公告,这意味着以28.

去年,通过两次出售映客股权,昆仑万维获得8.24亿元。而彼时昆仑万维获得映客这部分股权仅花费6800万元。资本的故事,就这么神奇。不知道今天周亚辉会不会后悔,退的太早?

2017年,宣亚国际收购映客直播的计划最终未能实现。去年12月,宣亚国际披露了终止重大资产重组暨公司股票复牌的公告,这意味着以28.9亿元购入映客国际48.2478%的股权的交易最终作罢。

值得一提的是,如果该笔交易完成,那么映客的全部资方退出,累计套现将达到25.5亿元。从实际情况看,当初这次收购,奉佑生等创始团队并没能套现。真正套现的是映客的投资方——包括紫辉创投、多米在线、金沙江创投、昆仑万维等,持有的股份将通过外设的并购基金嘉会投资收走。

虽然这笔蛇吞象的收购告吹,但以昆仑万维为首的一批投资方,仍然已经全身而退。早在2016年1月4日昆仑万维以6800万元获得映客当时投后18%的股权,当时映客估值3.78亿;到了当年9月21日时,昆仑万维经稀释后持有映客约13.23%的股权,并且将其中的3%对外转让,作价2.1亿元。

故事走到了今天。

映客互娱27日更新招股书,宣布香港联交所主板上市计划。时间安排为7月4日定价,7月11日公布配售结果,7月12日在港交所上市,以每手1000股开始进行买卖,股份代号为3700。此外,映客联席承销商是中金、花旗银行、德意志银行,基石投资者为分众传媒和B站。

映客此次计划发售428320000股股份,其中90%为国际发售,余下10%在香港公开发售。每股招股价介于3.85港元至5港元。

映客超额配股权为最多64,248,000股股份,相当于初步发售股份总数的15%。不计超额配股,映客此次IPO募资额为16.5亿港元至21.4亿港元。对比美股上市的虎牙(400多亿人民币市值),映客定价不算高。

招股书中称,截至2017年12月31日,映客已经有1.945亿名注册用户,根据市场调研机构Frost & Sullivan,2017年在国内的移动直播平台中,映客活跃主播人数排名第一,收费排名第二,付费用户人数排名第三。

映客未来有3个方向发展:广告业务拓展、娱乐产业链化和多元化行业渗透,是映客短、中、长期的成长空间所在。

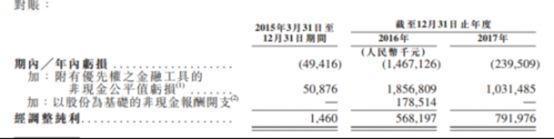

招股书披露的财务数据显示,映客2016年、2017年的营收分别为43.3亿元、39.4亿元;年内亏损分别为14.67亿元和2.39亿元;经调整后录得利润5.68亿元、7.91亿元。

直播“土豪经济”生态 我美我直播 映客闷声发大财

映客最新披露的招股书显示,今年第一季度映客平均月活用户数为2525.4万人,环比增长0.30%,同比增长14.15%。

根据映客的招股书,其披露了2015年至2017年的财务数据,从中可以窥见映客近三年的经营状况。粗略看来,映客业绩似乎不容乐观,其2015~2017年的营收分别为2870万元,43.35亿元及39.42亿元;净亏损分别为4942万元、14.67亿元及2.4亿元,累计净亏损逾17亿元。

营收下滑和大幅亏损,都是不争的事实,但深入发掘一下,财报里的信息不仅于此。

直播是一个“土豪经济”为核心的生态。一般直播用户只是旁观者,可以免费看直播,但基本难以与主播进行互动;土豪用户通过巨额打赏,获得全场瞩目的优越感,并且获得与主播之间平等社交的权力;主播通过直播才艺获得知名度和打赏的分成;直播平台担当流量聚集的角色,承担带宽成本以及内容分成的成本。

这就是直播行业的“二八定律”。

从最新数据看,映客2018年一季度的注册用户从2017年的1.95亿增长到2亿;月活用户从2269万人增长到2525万人;主播日均直播时间从37分钟增长到58分钟;游客日均观看时间从28分钟提升到31分钟。

从商业模式上说,直播平台的核心资产就是头部主播和围绕头部主播的付费用户,第一季度,映客的主播和用户总量下滑。映客6.0版本发布之后,力推社交化。深耕头部和社交化,是映客现有平台模式的资源投入重点。

从业务结构上看,映客目前高度集中于直播收入,广告和其他收入占比不到1%,今年映客成立了广告销售团队,逐渐开启广告业务。

在每月付费用户数量下降之后,营收总体保持平稳,因为每个付费用户的充值金额是在显著攀升的。通过抓住少数土豪用户的核心需求,提高他们的付费意愿,映客显然已经找到在直播行业生存的不二法则。

当映客增长放缓之际,相对应的,其盈利能力却是在大幅增强。据映客招股书中披露,其近三个年度年内利润均为亏损,不过,更能反映其盈利能力的经调整后纯利却是大幅增长的。

其中的差别主要是因为香港采用的国际财务报告准则(IFRS)中,“可转换可赎回优先股公允价值亏损”这一项导致的。实际上,在香港上市的很多公司都存在这个问题,譬如美图,譬如小米。按照香港上市要求的国际财务报告准则(IFRS),可转换可赎回优先股的公允价值计入公司的利润表,形成亏损,直到上市。去掉这部分的影响,则映客2015年~2016年净利增长近23倍。

据映客此次IPO的保荐人之一德银在最新报告指出,映客2018年的盈利将近10.16亿元,2019年、2020年预计盈利达到12.16亿元及13.94亿元。按此计算,映客140亿市值上市,其2018年预期市盈率仅14倍左右。与其他移动直播股欢聚时代18.4倍、陌陌26.4倍、天鸽互娱18.4倍市盈率相比,确实比较便宜。与近期美国上市的还未盈利的游戏直播股来说,更是物超所值。

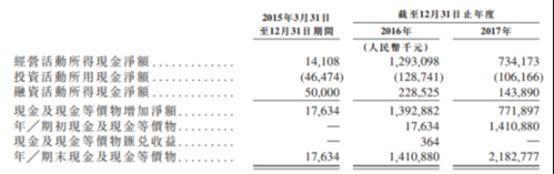

对于一家企业,现金流尤为重要。映客能在这么烧钱的直播行业里,保持三年正的经营性现金流,也为映客增添了投资价值。2017年期末,映客手上现金及现金等值物达21.82亿元。

映客较同业率先在港交所上演“直播”,不仅为平台提供了更多的资金支持,同时也提供了资源和渠道的支持。那些不完美的平台终将睡去,而美丽的映客也将通过港交所的“直播”大放异彩。

映客背后资本故事 宣亚国际“蛇吞象”告吹 少数股东退出未果

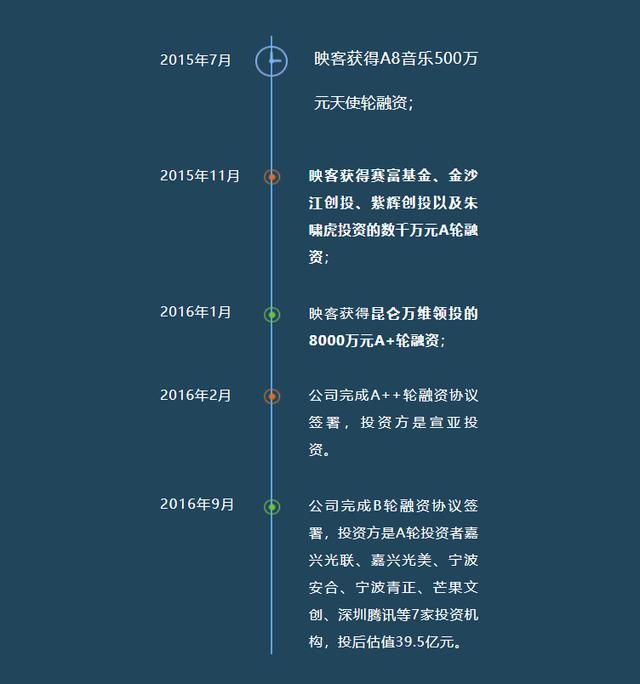

映客至今已公开五轮融资。

数据来源:天眼查

去年,5月,市值72亿元的宣亚国际品牌管理股份有限公司发布公告称,将收购映客至少50%的股权,交易初步确定为全部采用现金的方式进行。消息一出,瞬间引爆了直播行业。

一旦交易顺利完成,意味着成立仅2年的映客将创造又一桩互联网造富神话。按照去年9月份,映客投资方昆仑万维抛售的3%的股权售价2.1亿元来计算,彼时,映客估值70亿元。

若按此估值计算,映客创始人团队共持股30.32%,最多可套现21.22亿元。昆仑万维、多米音乐、赛富基金、金沙江创投、紫辉创投、芒果文创等投资机构也将直接受益。另外,当红影帝黄渤因持有多米音乐3.48%的股权,理论上也可间接套现数千万元。

去年9月6日,宣亚国际收到深交所下发的问询函,要求进行进一步披露交易方案、映客直播的估值合理性及业务情况、交易风险等内容,但截至交易终止,宣亚国际都未能回复这封问询函。

值得指出的是,随着宣亚国际和映客直播的重大资产重组终止,另一笔针对映客投资人的交易也随即终止。

根据9月的交易草案,嘉会投资拟以现金收购厦门盛元、金沙江朝华、嘉兴光信、嘉兴光美、安合瑞驰、宁波青正和芒果文创持有的蜜莱坞共计17.0266%股权,交易价格为10.7亿元;嘉会投资以6.14亿元的价格收购昆仑万维旗下西藏昆诺赢展创业投资有限责任公司所持有的映客10.2318%股权,以8.7亿元接盘北京多米在线科技股份有限公司所持有的映客14.5924%股权。交易完成后,上述转让方将不持有映客股权。

紫辉创投、多米在线、金沙江创投和芒果文创是映客天使轮及A轮的投资方,昆仑万维为A+轮投资方。另外,嘉会投资还以9227.88万元接盘紫辉创投旗下紫辉聚鑫持有的映客1.50%股权,紫辉创投也是映客A轮投资方,交易完成后,持股比例降至4.88%。

综上,嘉会投资将共计花去26.46亿元,并获得映客43.3508%的股权,成为第二大股东。嘉会投资本身与宣亚国际相关联,其执行事务合伙人为宣亚投资和中民天泽投资管理(北京)有限公司,宣亚投资持有中民天泽60%的股权。

上述映客少数股东的交易前提是宣亚国际和映客创始团队的《现金购买资产协议》生效,随着资产重组终止,投资方最终没能在这一次带着巨额收益退出映客。

021-61406392

021-61406392