2018年9月份中国证券私募基金行业研究报告

摘要 一中国私募证券投资基金发行与清算本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大

一

中国私募证券投资基金发行与清算

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

基金业协会最新数据显示,截至2018年9月底,私募基金总规模达到了12.8万亿,前9个月增长了1.7万亿,规模达到了新的历史高度。同时,私募备案基金数量为74337只,较上个月减少364只,已登记私募管理人数量为2.43万家,私募员工总数达到24.61万人,相比上个月增加了142人。

1

发行清算统计

图1-1:近1年证券私募基金发行清算(只)

数据来源:私募排排网组合大师,截至2018年9月底

2018 年前9个月,私募基金共发行15992 只产品,私募产品发行数量年内呈现明显的下降趋势。

产品清算方面,今年来,私募基金清算产品数量累计3482只,其中以股票策略为主,占比高达50.17%。另外,在所有清算的产品中,以提前清算为主,提前清算的产品数量为2074只,占比高达59.56%,相比上个月进一步有所提升。表明这个趋势有所恶化,这是在之前几年少见的情况。可见今年来,业绩表现较差的私募基金遭被动清算的压力较大。

二

中国私募证券投资基金整体业绩1

9月份各主要市场回顾

2018年9月份,三大指数触底回升。其中前半月和后半月的走势截然相反,前半月各大指数单边下跌,再创近三年新低。其中沪指最低跌至2644点,距离婴儿底2638点只有一步之遥。随后的8个交易日,在权重的带领下,出现逼空走势。从最低点算起,上证50在月末的最后8个交易日累计上涨11.80%,沪指和深成指分别上涨6.70%和7.75%。从9月份的涨跌幅来看,上证50单月涨5.34%;沪深300涨3.13%;上证综指、深成指和创业板指数分别涨3.53%、跌0.75%和跌1.67%。创业板月线六连阴。

从市场的热点板块来看,国庆节前的银行保险充当了反弹先锋,其次9月份的一带一路基建等也有过零星表现,但是其他题材股走势惨淡,次新股再次遭遇大跌。

债券市场,美联储9月份加息靴子落地,中美利差继续缩小,另外,央行在逆回购投放方面,央行投放期限趋于短期,只投放了7天和14天逆回购,且大部分为7天逆回购,以平抑短期资金波动。在流动性合理充裕推动下,R007价格中枢进一步下降。利率方面,9月下旬国债收益率上行为主,1 年期国债收益率上行16BP,3 年期国债收益率下行2BP,5 年期国债收益率上行1BP,7 年期国债收益率上行2BP。债券违约方面,近期信用债违约明显加速,特别是中秋后9月25日单日新增4个违约发行人,创出中国信用债历史上单日违约数量之最。

期货市场,9月份期市成交量大幅下降,成交量和成交额,同比分别下降12.24%和4.53%,环比分别下降30.66%和29.34%。股指期货方面,三大主力合约分别累计上涨4.15%、5.48%和1.34%,迎来久违的上涨。有色金属方面,LME铜环比上涨4.5%, LME铝环比下跌3.02%,LME锌环比下跌5.07%。

2

八大策略表现情况

9月份市场先低后高,上旬,深成指和创业板指数一再新低,继续深跌,下旬,在上证50的带领下,三大指数超跌反弹,沪深300单月扭跌为涨,单月上涨3.13%,今年以来,沪深300指数已经下跌高达14.69%。在此背景下,各个融智私募策略指数的表现也有所好转。今年以来,管理期货策略指数继续遥遥领先,以3.98%的正收益排名第一,相比上个月有所下降。其次是固定收益策略指数和相对价值策略指数,分别为1.19%和0.34%。9月份的市场操作难度依旧较大,凭借国庆节前8个交易日的逆袭,股票策略指数单月上涨0.29%。排名第一的为宏观策略,单月上涨0.52%,而一直霸占榜单第一的管理期货策略,9月份以-0.63%的收益率排名第七,仅好于-0.87%的事件驱动策略。具体的各个策略指数数据如下表:

表2-1:2018年9月份融智策略指数表现情况

数据来源:私募排排网组合大师,截至2018年9月底

3

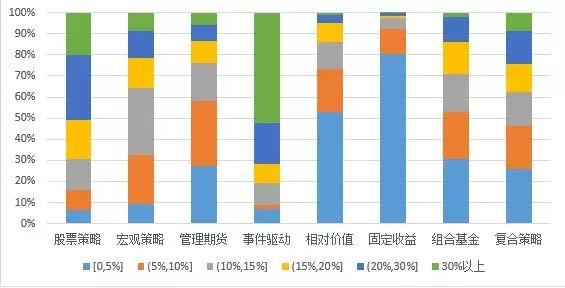

最近一年回撤与夏普比率统计

从私募排排网的数据统计得到八大策略私募基金近一年的最大回撤的分布情况如下图所示。股票策略来看,最近一年的平均回撤为21.86%,相比上个月有所企稳,其中15.75%的产品最近一年最大回撤在10%以内,50.91%的产品最大回撤超过20%。相对价值策略和固定收益的整体回撤较小,平均回撤分别只有7.28%、3.15%,相对价值产品中,73.31%的产品回撤在10%以下;另外组合基金的平均回撤为10.93%,相比上个月有所提高,但是仍旧远远低于股票多头的平均水平。其他策略的回撤数据见下图:

图2-1:近一年最大回撤分布情况

数据来源:私募排排网组合大师,截至2018年9月底

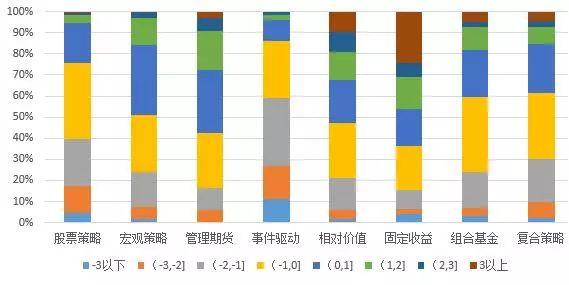

从私募排排网的数据,统计得到八大策略私募基金近一年的夏普比率的分布情况,如下图所示。正夏普比率最高的是固定收益策略,高达63.52%,其次是相对价值策略,正夏普比率为52.88%,略高于组合基金的440.22%;最低的是事件驱动策略,只有13.79%的产品最近一年夏普比率为正。而对于产品数量最多的股票策略,平均夏普比率为-0.85,其中24.51%的产品夏普比率为正,其中19.25%的产品夏普比率位于0至1之间。

图2-2:近一年夏普比率分布情况

数据来源:私募排排网组合大师,截至2018年9月底

三

私募观点

于翼资产:建议控制仓位,谨慎出手

本轮熊市应该可以与历史上08、12年相提并论,虽然周五市场出现了小幅的反弹,但这只是对短期急跌的修复,持续性和高度可能存疑。需要有实质性的政策(例如减税、财政刺激,甚至放松地产)才可能扭转市场的方向。美股、港股、A股的传导机制可能在美股下跌过程中给到A股持续的压力。建议投资者控制仓位,审慎出手。

源乐晟资产:投资者仍需紧密跟踪观察

当前市场对诸多长期问题的忧虑,促使市场总是倾向于用显微镜去看利空,用望远镜去看利好。但是由于经济仍处于下行周期中,企业盈利增速会有明显放缓,过度悲观的预期不会被当即证伪,资产低估的情况不会马上得到修正,仍需紧密跟踪观察。

幻方量化认:情绪宣泄后 短期不宜过分悲观

国内经济增长存在压力,市场普遍对于经济的增长前景不太乐观。在国内国外情况都表现不乐观的情况下,外围市场的大幅下跌直接带动A股市场大幅下跌,节前反弹结束。持续的外部压力以及国内经济下行的压力和并不宽松的货币,A股还看不到反转的条件。在经历了一周的暴跌,情绪经过快速宣泄后,短期走势不宜太悲观。

半夏投资:下跌并未结束

A股还没有见底,A股的见底必须要先实现另外3个方面的大跌:工业商品大跌,美股大跌,基金仓位大跌。目前只实现了半个,还差2个半,所以A股虽然下跌空间已经并不很大,但离底部还有一定的距离,时间上还要至少几个月。从1-2年的角度看,美股的估值水平仍有下行空间,盈利也将下行,下跌并未结束。

附表:八大策略前十榜单

扫码申请使用组合大师

021-61406392

021-61406392