贱取如珠玉——0.6PB中国信达价值分析

摘要 欢迎大家关注我的微信公众号:房杨凯的投资世界中国信达自2013年底上市以来,保持着年年分红的记录。以去年分红数与现价来看,目前信达的股利分红率为6%。同时,信达的市净率仅为0.6PB,呈现出显著低估。这源于其不良资产处置业务的复杂难懂,以至市场无法判断其业绩是否可持续。本文试图从行业发展、公司经营两

欢迎大家关注我的微信公众号:房杨凯的投资世界

中国信达自2013年底上市以来,保持着年年分红的记录。以去年分红数与现价来看,目前信达的股利分红率为6%。同时,信达的市净率仅为0.6PB,呈现出显著低估。这源于其不良资产处置业务的复杂难懂,以至市场无法判断其业绩是否可持续。本文试图从行业发展、公司经营两个方面,对信达展开解析。

行业发展梳理

我国资产管理公司(AMC)最早设立的初衷在于剥离我国四大国有银行的不良资产,四大国有银行的不良资产形成于1995年国企改革,加剧于1997年的亚洲金融危机。出于金融稳定的需求,加之四大行未来上市的考虑,四大AMC应运而生。四大AMC分别是:华融、信达、东方和长城。

对应四大国有商业银行,四家AMC各自对应一家银行: 信达资产对应建设银行、华融资产对应工商银行、 东方资产对应中国银行、长城资产对应农业银行,此外信达还专项接收国开行剥离的不良资产。

行业发展分为三个阶段:第一个阶段为政策性阶段(1999年-2004年),这个阶段的典型特点就是按照账面原值收购对口银行的不良资产,并以财政部确定的现金回收率和费用率为考核目标。第二个阶段为商业化转型阶段(2004年-2010年),2004年财政部发布了《金融资产管理公司有关业务风险管理办法》,允许四大资产管理公司进行抵债资产追加投资,商业化不良资产收购以及开展委托代理等业务。自此,四大资产管理公司开始走向商业化道路。这一阶段不良资产供给主要来自股份制商业银行和城市商业银行重组,出售方式完全市场化,同时四大资管也开始积极推进业务多元化。第三个阶段为全面商业化阶段(2010年-至今),2010年6月,信达率先完成股份制改造,随后华融跟进。2012年财政部联合银监会,允许成立地方性AMC。2013-2014年首批试点出现,新的参与者进入。截止2019年2月,原本四大AMC垄断的局面演变为“4+2+N+银行系”的多元化格局。所谓“4+2+N+银行系”,“4”是指四大AMC,“2”是指每个省份可以有两家地方版AMC,“银行系”则是由银行设立的AMC,“N”是指民营的持牌或不持牌的AMC。这里需要指出的是,参与者看似是增多,引发竞争加剧,实则是由于金融体系内商业银行数量增加,不良资产总额不断攀升,四大AMC的存在已经无法满足各地银行不良资产的剥离需求,于是地方性AMC开始出现,而银行AMC则是专司债转股。

不良资产处置行业整体规模超万亿。2019年1月11日,银保监会召开近期重点监管工作通报会。银保监会统信部副主任刘志清表示,截至2018年末,商业银行不良贷款余额2万亿元,不良贷款率1.89%,相比2017年末的1.7万亿,呈现继续抬升的趋势。这也给AMC企业未来的不良资产供给,提供了充足的保障。

信达主营业务分析

信达作为一个金融控股平台,旗下业务众多,拥有银行、证券、保险、信托、基金管理等全牌照业务。在最新披露的2018年中报中,我们看到不良资产处置经营收入占比45.1%,同比2017年的29%大幅提升,这也印证了信达业内第一批喊出回归主业、聚焦主业的发展思路。投资及资产管理经营收入占比24.9%,金融服务收入占比31.8%。进一步看利润,不良资产处置利润占比64%,投资及资产管理占比29.4%。两者合计利润占比93.4%。

所以,我们在做信达业务分析时,可以化繁去简,主要分析不良资产处置与投资及资产管理两个业务。

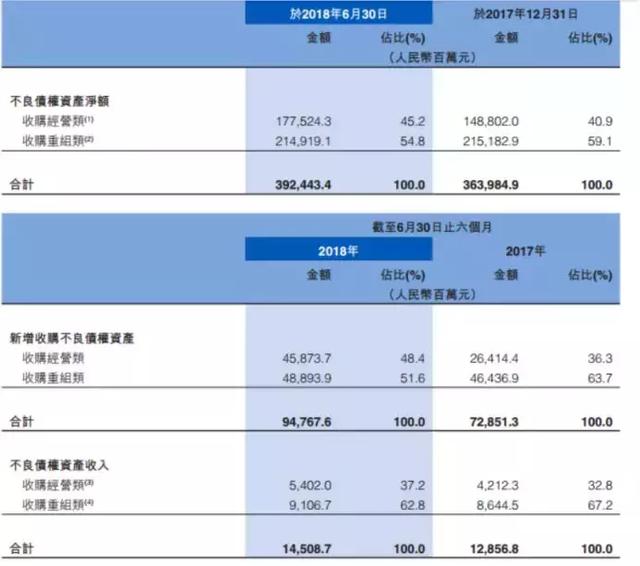

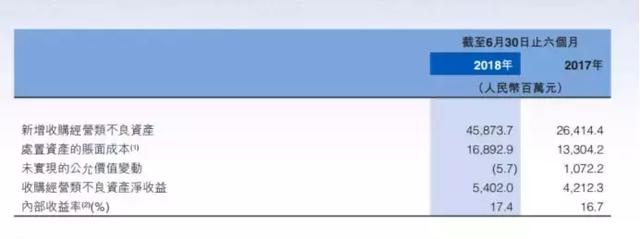

首先我们看不良资产处置业务,这里面分为三类,分别是传统类业务、重组类业务、债转股业务。传统类业务是指不良资产管理公司直接继承原有的债权债务关系,收益主要来自于最终实际收回的现金流与债权收购成本之间的差额,一般来自于金融类企业。传统类业务在收购时并没有确认处置方式及未来的现金流,因此处置的灵活性和弹性更大。实现收益的方式包括到期正常收回债务、债务重组、债权转让或发生进一步违约时的诉讼追偿等,该类业务的处置周期一般为 2-3年。信达2018年上半年这部分业务的内部收益率为17.4%,高于2017年上半年的16.7%,过去几年基本维持在这个水平附近。同时,我们看到今年新增收购经营类不良资产同比去年增长73%,这对于来年经济回暖,业绩释放打下了坚实基础。目前收购经营类资产总计1775.24亿。

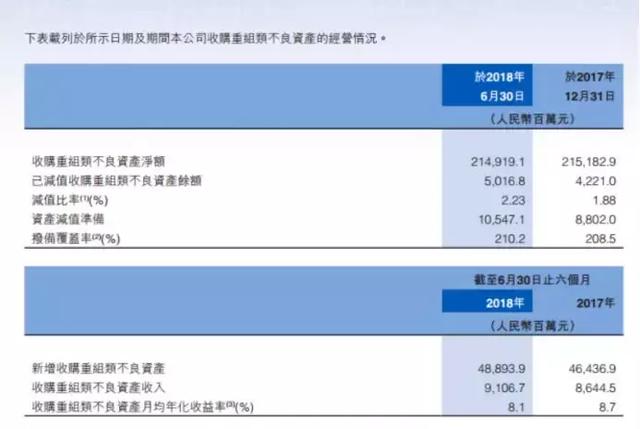

重组类业务是指不良资产管理公司在收购不良资产时就已经通过协商与原有的债权人和债务人达成债务重组方案(一般会有担保机构提供担保),因此未来的处置方式、现金流都相对可以确定。实现收益的重点就是重组方案的具体推进情况和现金流实际回收情况,重组类业务的处置周期一般为1-2年,一般来自于非金融类企业。信达2018年这部分业务的收益率为8.1%,低于2017年的8.7%,这主要是因为18年整体经济不景气造成。对比传统类,我们会发现,信达在经济不景气阶段,放缓了重组类的新增项目,加大了传统类新增项目,经营节奏良好。这里需要指出的是重组类不良资产的大头集中在房地产行业,其中85%又在一二线城市。所以,判断此块不良资产是否有风险可以密切关注一二线地产的景气变化。目前重组类不良资产总计2149.19亿。

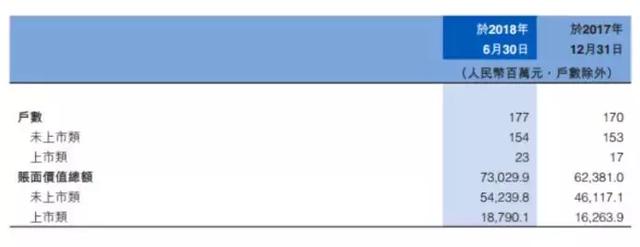

债转股业务,即将债权转化为对债务人的股权投资,中国信达大部分的债转股集中在能源化工行业,目前账面净值总额730.29亿。由于2018年中报未披露债转股资产处置收益倍数,我们以2016、2017年年报披露的数据来看,中国信达分别达到了3.48倍,2.04倍,这个数值也与经济周期有关。

接着是投资与资产管理业务,主要包括对债转股企业的追加财务投资、对不良资产收购中获取的土地、 物业资产进行的开发投资、围绕不良资产经营业务中发现的特殊机会开展的VC、PE投资及其他投资(包括对股市、固定收益类产品的投资)。目前信达自有资金投资余额为2049亿。

信达当下的投资价值

从历史回顾中,我们得知自2013年以来,四大AMC垄断的局面被打破,地方不良资产管理公司进入。这种竞争使得收购不良资产的价格不断上移,蚕食掉了部分的利润空间。可通过这几年的竞争角逐,众多新进入者发现,AMC的核心竞争力并不是牌照,要使公司的盈利能力处于较高的水平,最需要的是经验丰富的团队。这其中就包括如何给收购资产包定价,如何缩短处置资产包的周转时间,如何找到好的买家,提高处置资产包的售价。每一步都需要时间的积累和资源信息网的搭建,才能将收益率最大化。无疑,作为这个行业最早进入者的信达,拥有这样的团队和竞争优势。这使得早些年步伐激进的地方AMC开始放缓节奏。从2018年申万调研报告反馈来看,中国信达上半年的市场份额保持在40%,且收购成本由2017年的0.42倍账面原值下降至0.37倍,印证了竞争放缓的判断和信达行业中的领先地位。

不良资产处置的行业空间足够大,行业不会消失,从上述分析得知,中国信达较之其他竞争者,依旧拥有强有力的竞争优势,随着近期中国华融事件的影响,又进一步加大了信达市场份额的领先地位。在分析完中国信达的竞争优势以后,我们需要继续了解不良资产处置业务自身的盈利特点。

我们前面有述信达的主要盈利靠的是不良资产处置与投资两个业务,投资实际上也是围绕不良资产处置而产生的一些特有的盈利机会。整体而言,不良资产管理的业务就是在经济下行时,以更低的折扣收购不良资产,经济好转时,随着手中的不良资产质量回升,从而提高处置收益。要注意的是,在上述业务里,除了传统类业务有一定的逆周期属性(有利于低价收购),重组类业务、债转股以及投资均是顺周期属性,即经济回暖时利润会大幅增加。

我们看到今年公司的盈利能力承压,导致信达的估值不断走低,这缘于经济下行期不良资产处置的速度和收益率明显下降,这也说明公司整体依旧属于顺周期属性。但我们进一步分析,会发现公司收购的不良资产也在快速增长,利润表只是当年利润的体现,资产负债表才是决定未来利润兑现的关键。虽然我们对未来经济是否会立刻回暖无法判断,但我们只要判断这个行业不会消失,信达也依旧拥有良好的竞争优势,不会出现巨大的风险,那么现下0.6倍估值的信达就具备长期投资价值。

以上分析主要是考虑信达目前价格的安全性,而信达的弹性主要来源于经济和市场回暖。我们看到近期市场有逐渐转暖的迹象,这带给信达的直接好处是提高信达当期利润,使得信达的利润表被修复,带动市场预期向积极的一面转变,从而使信达有望迎来戴维斯双击。

021-61406392

021-61406392