半夏投资李蓓泼冷水:股市会再度探底

摘要 本文作者:李蓓,来源:半夏投资,原文标题:《李蓓:信用周期触底向上?中国经济即将回升?》1-2月的信贷回升,尤其企业中长期贷款回升,是财政支出脉冲带来的信贷脉冲。3月的PMI大幅回升,一部分是财政信贷脉冲,项目集中落地带来的增量需求;另一部分,是主动补库带来的。以上都不能持续,后续会结束重新向下。从

本文作者:李蓓,来源:半夏投资,原文标题:《李蓓:信用周期触底向上?中国经济即将回升?》

1-2月的信贷回升,尤其企业中长期贷款回升,是财政支出脉冲带来的信贷脉冲。3月的PMI大幅回升,一部分是财政信贷脉冲,项目集中落地带来的增量需求;另一部分,是主动补库带来的。以上都不能持续,后续会结束重新向下。从而经济后续也将从新向下,本轮小周期经济见底的时间最早在今年年底或明年年初。对应的,股市也会再度探底。

随着1月社融余额增速的反弹,市场上形成了信用周期已经触底回升的判断。对应的,根据信用(广义信贷)领先于实体经济半年左右的一般规律,市场形成了二季度末经济见底回升的一致预期。再根据股市领先实体经济半年的一般规律,市场认为去年12月是A股的大底,现在已经进入牛市一浪。

随着刚刚披露的三月PMI数据环比回升到50以上,市场总体对于经济将企稳回升的看法更加确认,不乏喜迎经济提前见底的声音。

一两个月的数据回升,事后看,可能是趋势的开始,也可能只是脉冲和扰动。1个季度20%级别的股市上涨,事后看,可能是牛市一浪,也可能是熊市D浪。那我们现在需要回答的问题就是:

1月的社融回升,三月的PMI回升,究竟是趋势的开始,还是脉冲和扰动?

我们首先从时间的维度作一个朴素的思考,经济周期的位置来看,我们究竟在哪里?

短周期的角度,中国经济存在3-4年一轮的周期,其中上升和下降周期分别1.5-2年。我们可以把中国经济除去必须消费和服务之外的部分,分为两个部门:一个是制造业链条,包括出口,设备投资,以及一部分的耐用消费品;另外一个是建筑业链条,包括基建和地产。

制造业链条

制造业链条的衰退是从去年六月开始的,无论我们看PMI还是看工业企业利润,节点都是一致的。所以说制造业链条的下滑走过了9个月,下滑进程大约走过了1/2。

PMI走势

工业企业利润走势

建筑业链条

建筑业链条去年是分化的,基建前高后低,地产前低后高。

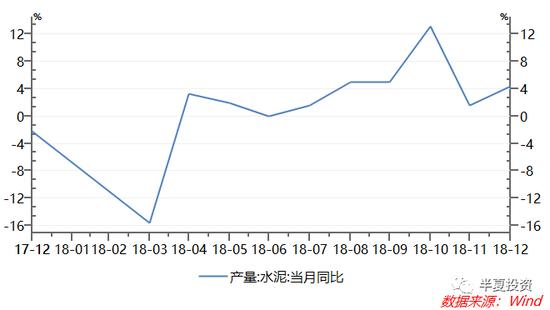

如果我们去看合力:建筑钢材和水泥的综合量价表现,其实到2018年底还位于总需求和景气度的最高点。

螺纹钢的产量持续上升

而库存持续下降

水泥的产量同比增速上行

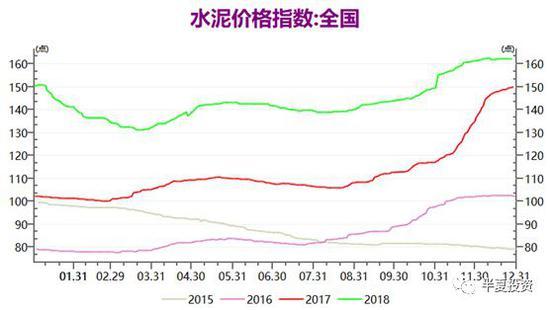

但价格持续上涨,位于过去几年最高水平

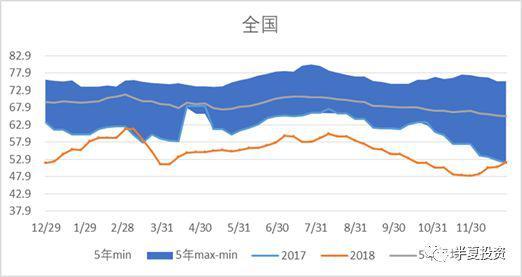

库存持续下降,位于过去几年最低水平

所以,虽然基建持续下滑,但地产链条的回升过于强劲,不仅抵消了基建,还使得合力持续上行。

今年一到二月,从钢材和水泥的综合表现看,建筑业链条出现了阶段性的走低,但三月的高频数据显示又有明显的回升,同比正增长,所以说很有可能建筑业链条的下滑,其实还没有开始。或者最多是刚刚开始。

综合制造业链条和建筑业链条,从时间规律来进行一个朴素的判断,制造下滑进行了1/2,建筑业链条刚开始或者还没开始。那么综合看,中国经济的下滑也就完成了1/4,还有3/4要走。也就是说,经济的企稳回升,估计最早要到今年的年底,或者明年年初。

未来的驱动和趋势

然后我们去看一下经济具体的驱动因素,因为库存行为总是摇摆而非趋势,而以我们先从终端需求的驱动的角度,来看经济中期的驱动力量。

制造业链条,还有两个向下的驱动:

1, 出口在去年下半年持续受到美国进口商提前执行订单的刺激,从二月才刚刚开始下降,后续还有一段时间要走。

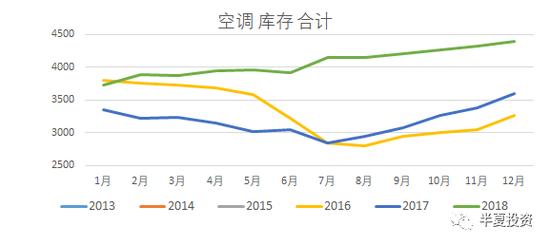

2, 第二耐用消费品汽车和空调库存位于历史高位,去库存也是刚刚才开始。

建筑业链条,则将会出现较大幅度的下滑。

1, 基建不会有明显的回升,只会有低个位数,这一点我的判断一直如此,大的逻辑是,过去几年的基建,主要靠地方政府隐性负债,而这一点不可持续。但是,直到去年年底,市场上对此依然还有比较多的分歧,对基建依然有比较高的期望。但在最近两会以后,随着全年的预算赤字的确认,随着两会期间对各个板块的基建投资计划的出炉。市场上其实已经没有很大的分歧了,基建投资会保持一个一个位数的小幅增长。不会有很大的回升。

2, 地产的新开工和施工会大幅下滑。

地产的新开工和施工,可以说是过去一年中国经济最强的向上驱动力量,去年下半年同比增速持续高于20%。这个背后的逻辑,我讨论过很多次:地产商,为了实现资金回笼和土地库存消化,进行高强度的赶工。这一定程度是是一种透支。

从中期来看,地产去化率下降到60%附近维持了几个月,全国地产销售和地产投资资金来源都在0增长附近维持了几个月,使得地产开工没有维持20%高位的中期基础。土地成交持续半年大幅负增长,意味着地产商并没有主动补库意愿。地产新开工和施工的大幅下滑在中期是必然的。

最近一个月一线城市的地产销售同比有所回升,这背后,一方面是前两年,因为社保年限控制等政策压抑的刚需集中释放。另一方面,是银行按揭贷款供应意愿的上升和按揭贷款利率的小幅下降对刚需的支持。但是从居民杠杆大周期的角度,销售回升的持续性存疑(后续有对居民杠杆的详细讨论)。另外,我们考量全国的地产开工,对销售存在滞后性,并且三,四城市才是主体,一、二线无法动摇大局。

所以综合来看,基建低增长,地产开工和施工将会大幅下滑。建筑链条总体面临较大的下行压力。

信用周期的讨论

现在我们再来讨论信用。我们知道信用(广义信贷)的创造,是一个三位一体的过程:央行,商业银行,需求主体(居民+企业+地方政府)共同决定,缺一不可。其中:

央行决定基础货币和信贷额度。

商业银行决定放贷意愿和放贷能力。

需求主体(居民+企业+地方政府)决定信贷需求。

央行当前对信贷额度放得是很宽松的;我们乐观的假定商业银行在讲政治的要求下,信贷投放意愿也是足够的;在央行的帮助下,信贷投放能力也是可以胜任的。那么,问题就是信贷需求能不能起来的问题。

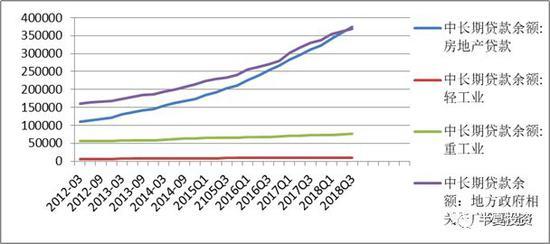

如果我们去看过去几年的情况,制造业,无论是轻工业还是重工业,基本都没有获得企业信贷的支持,或者说并没有产生信贷需求。基本上是两个东西支撑信贷需求,一半是地产,一半是基建。

中长期贷款余额变化情况

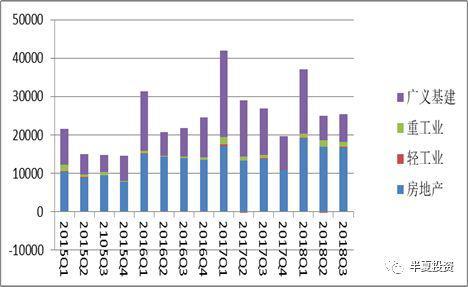

中长期贷款的增量结构

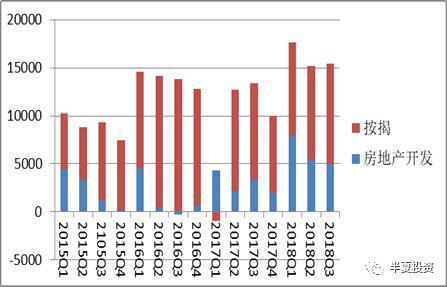

而地产里面,大部分是居民按揭买房的需求,少部分是开发商的融资需求。

房地产相关中长期贷款的结构

早年,金融体系是压抑的,金融机构是被严格管制的,利率是被限制的。

早年,我们的居民杠杆非常低,有足够的加杠杆的空间,同时我们的地方政府的杠杆也不高,也有足够的加杠杆。经济中充满了信贷饥渴的主体。

现在,金融自由化已经得到了相当程度的发展,到处都是互联网贷款公司和P2P,没有任何信用和抵押的人都可以贷款。

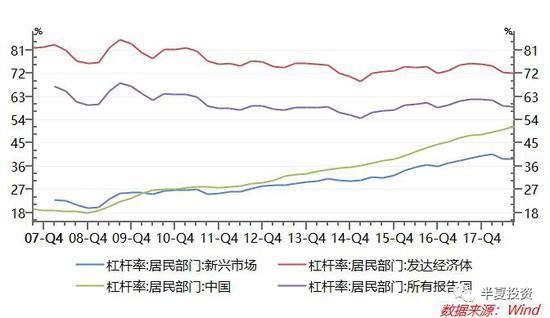

现在,我们的地方政府杠杆已经高到威胁了财政可持续,以至于财政部不得不严格管控,不停问责违规负债的地方政府。我们的居民杠杆已经逼近发达国家水平。信贷需求已经极大程度的被满足,一定程度上甚至可以说被透支。

所以,早年的时候央行的作用是更大的,只要央行愿意放水,给出足够的信用额度,适当的降低利率,就一定能够刺激出来足够的信贷需求。而当前,信贷额度已经不是问题,利率甚至都没有那么敏感,信贷需求才是问题。

展望未来:

1, 根据刚才我们对于经济的讨论,首先开发商的赶工需求将会结束,而购地意愿并不强,也就意味着开发商的融资需求下降。

2, 制造业企业作为一个整体,在过去几年杠杆水平持续下降,杠杆的绝对水平较低,长期看是有加杠杆的空间的。但是当前制造业的盈利能力正在快速的下滑,抑制了企业在短期的投资意愿,所以制造业加杠杆应该要在本轮盈利企稳回升以后才能够开始。

1和2合起来,以半年的维度看,私人企业的信贷需求,并不会上升,反而可能会下降。

3, 地方政府及城投公司,他们的融资需求主要来自于基建投资,融资方式过去几年大半是隐性负债。上面也讨论了基建的计划投资,也就是低位数的水平,隐性负债正是当前被严格管控的内容。那也就意味着地方政府的融资需求也不会明显的回升。

4, 居民杠杆。很可能开始拐头向下。

居民杠杆是一个长期看非常重要且非常有趣的问题,值得写一个专题。在过去的2年,随着中国居民杠杆水平的快速上升,超过大部分发展中国家的水平,逼近部分发达国家的水平,居民杠杆何时拐头就成为一个经济学界热议的问题。

学界基本都认同中国居民杠杆已经不低了,但还有多大上升空间,大家也难以给出定论。我认为,对于居民杠杆上限的事先预测并不可靠,观察和跟踪拐点信号更加有意义。从最近的趋势发展来看。我认为近期很可能出现了重要的拐点。

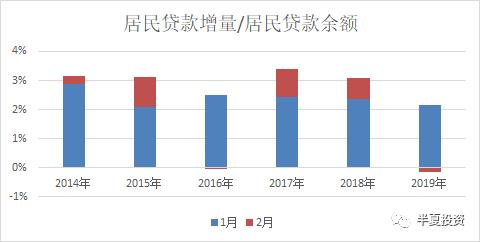

今年春节前后,我和同事们都接到了很多推销个人贷款的电话,主要来自各家股份制银行。基本上填个表就能贷到钱,如果有房产,车,或者是企业法人,就能贷到更多。在银行如此努力的推销个人贷款的背景下,我一度以为1-2月的居民信贷会有明显的回升,最后的结果是:2月居民信贷,首次出现了明显的绝对值下降,下降了700亿。1-2月的居民信贷增量强度,是过去6年的最低水平。

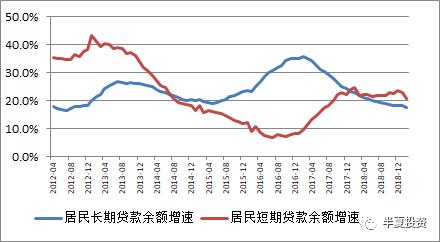

居民信贷余额增速明显拐头下行,无论短的还是长的都在下行。

我认为这个拐头很可能是趋势性的,持续性的。

在上面的图上,如果我们以2017年初为分界,会发现:之前居民长期贷款增速持续走高,但短期贷款增速并不高,而之后长期贷款增速下行,短期贷款增速快速回升,当前已经高于长期贷款增速。

理论上短期贷款一般都是买车的,但是,汽车销量增速2017年初以后,反而是持续走低,甚至显著负增长。

如果看全社会消费增速,也是同样一路走低。

所以,这些短期贷款并不是投入按照其本来应该的用途,进入消费领域。结合现实中不少的实际案例,进行合理的总量推测:这些居民短期贷款,其实是用到了买房上,用于支付首付或者偿还按揭。

很多人的收入并不足以负担买房对应的首付和按揭,但基于对房价上涨的预期,抢先上车。这跟去年前3季度,三四线城市的地产销售旺盛,房价持续走高是对应的。

当然,都已经到借短债还长债的程度,这也说明,居民总体的负债能力,已经离天花板不远了。

于是,当1-2月的居民信贷,在银行放贷意愿走高,按揭利率下行的背景下,反而走弱,很可能,居民信贷需求的拐点,差不多到了!

所以综合1-4,我们发现,后续找不到明显上升的信贷需求的来源,半年的角度,信贷周期触底回升,应该是不成立的。

1-2月社融为何回升?

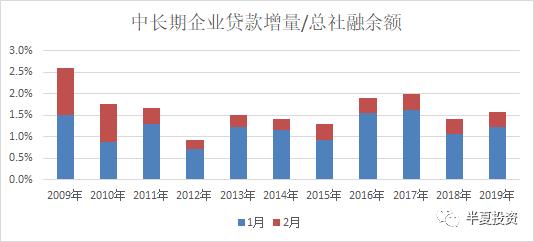

那问题来了,一到二月的社融余额增速的确有所回升,尤其是企业的中长期贷款,的确是出现了改善,这又是为什么呢?

我的看法,这很有可能是因为财政支出的脉冲性走高。

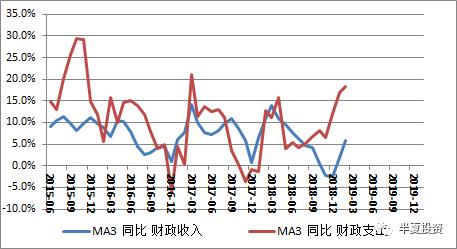

去年12月起,到今年2月,财政突然变得异常积极。3个月平均的支出增速接近20%。

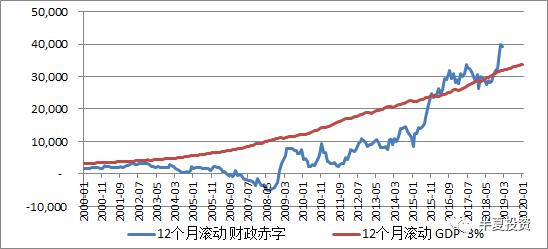

12个月滚动的实际赤字率跳升达到了3.7%。

财政支出,一般是用作项目资本金的。于是,立即就可带动后续的项目配套贷款信贷需求,拉动1-2月的企业中长期贷款。合理的推测,可能3月的企业中长期贷款也会还不错。从而,项目的集中启动,相应的拉动了3月以后相关领域的需求。

但是,我们知道,去年全年的预算赤字只有2.6%,最后的实际赤字做到3.6%这么高,根据中金公司债券组的研究【中金固收】细说积极财政那些事儿,是调入了政府性基金的盈余(也就是卖地盈利),这一块因为前两年卖地的增速很高,所以贡献比较大。今年的预算赤字是2.8%,但是因为土地成交明显负增长已经半年了,所以潜在可调入的政府性基金盈余大概率是下滑的,所以全年实际的赤字大概率不会高于去年。

过去3个月平均的财政收入增速是5.8%,在减税的背景下,即便我们非常乐观的假定财政收入增速还能维持5%,如果全年实际财政赤字维持3.7%的高水平,财政支出在未来的10个月也只能有5%的增速。也就是说,过去3个月的财政支出高增长,属于脉冲,可能还能延续1-2个月,但后续必然显著回落。

所以,1-2月的信贷回升,尤其企业中长期贷款回升,是财政支出脉冲带来的信贷脉冲,可能还能持续1-2个月,但后面会面临回落。

PMI大幅回升又是为什么?

1, 上面讨论的去年12月到今年2月的财政脉冲,的确带来了项目的集中启动,带来一些相应的需求增量。

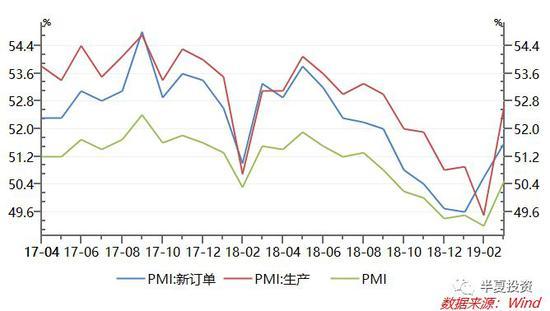

2,但上面说到的终端需求的改善,并不是最主要的驱动,如果我们看PMI的分项数据,就会发现,今年三月的回升,新订单的回暖跟之前几年比并不显著。下图来自华泰证券固收组。

生产指数贡献了更大的比例,库存指数也明显上升。也就是说,主动补库存带来的生产回暖是 PMI改善的主要驱动。

为什么主动补库存的情绪这么强呢?

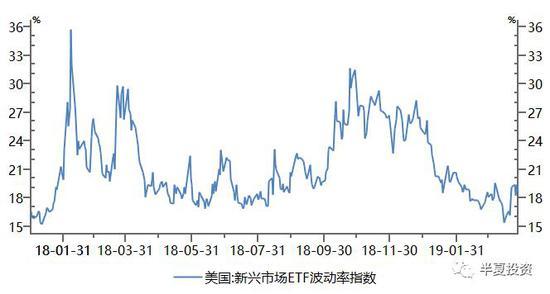

从去年12月起,全世界的情绪都出现了显著的改善,无论发达经济体还是新兴市场,无论金融市场还是实体企业,还是消费者,信心和预期都大幅回升。

金融领域我们看到VIX回到去年10月风险资产下跌前的水平,新兴市场的隐含波动率甚至低于去年年中。

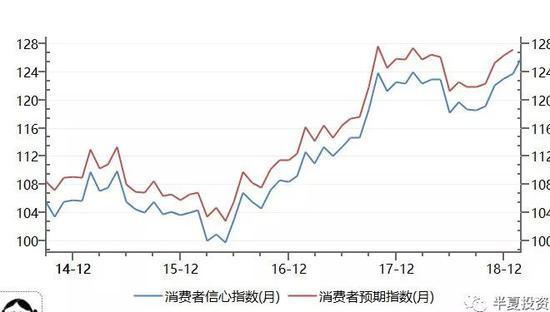

消费者信心指数已经创新高,是过去几年的最高水平。

长江商学院学员调研,体现的企业家对销售的预期也出现了大幅回升,对应的是,他们对于库存的计划也上升了。

而基于情绪改善的主动补库存,也就是囤货这种东西,我曾经讨论过:它从来都是自我消灭的。库存高到一定程度,囤货阵营就开始动摇,价格开始松动。当初一起囤货的小伙伴,一不小心就成了对手盘。不得不互相博弈,互相抢跑,互相砸价。变成反向力量。

所以综合来说,3月的PMI大幅回升,一部分是财政脉冲,信贷脉冲和项目集中落地带来的。另一部分,是主动补库带来的。都属于不能持续的驱动。1-2个月后,可能就会结束重新向下。

随着未来信贷需求的再度走弱,PMI的重新下行,经济会面临再度回落。见底的时间,估计最早会在今年年底或明年年初。

最后讨论一下股市

当前市场的两个共识:

1,信用周期已经触底回升,货币增速随着持续走高。

2,经济2季度末企稳回升。

如果我们上面的看法是正确的。那么后续市场对经济2季度企稳回升的预期会落空,对货币增速持续回升的预期也会落空。由于本轮股市反弹更多的由预期和风险偏好的改善驱动,预期落空后,随着盈利的阶段性恶化,股市也会再度探底。

对于过去一个季度股市反弹的速度超预期,市场有一个形象的说法:天下苦秦久矣,揭竿而起,则应之者众。我认同这个说法。但是我们想一想最早起来抗秦的是谁呢,是陈胜和吴广?但是他们并没有获得最后的胜利,后来是项羽称霸一方,而最后是刘邦得了天下。

关于关于市场底部的讨论,还有一个说法,我也是认同的。就是市场有三个底:政策底、估值底、盈利底。

如果我们对应一下的话:

政策底就是陈胜吴广底,在去年年底已经出现了,这一点我也同意。

估值底就是项羽底,一般出现在货币增速趋势回升一段时间以后,如果我上面的分析是正确的,也就是信用周期并没有进入趋势回升的话,应该是还没有出现的。

赢利底就是刘邦底,按照上面的分析,估计最早要今年年底,或者明年年初才能看到。

从大周期交易或资产配置的角度。重仓抄了陈胜吴广底,在后续群雄混战中,如果防守不利,可能只是螳螂捕蝉,开心一时;抄到项羽底,虽然一时称霸一方,如果后续节奏不好,最后可能只是悲剧英雄;只有抄到刘邦底,并且重仓坚守,才能黄雀在后得天下。

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

021-61406392

021-61406392