科创板10大重点公司分析

摘要 一直想着把科创板拟上市的公司都过一遍,可惜时间精力有限,这一波一波的申报了百八十家公司了,目前简单过了一遍截止到五月中旬的申报科创板IPO的公司的大概情况,挑了这么10个,供参考。1、中微公司2、视联动力3、国盾量子4、交控科技5、安集科技6、华特股份7、睿创微纳8、国科环宇9、聚辰股份10、乐鑫科

一直想着把科创板拟上市的公司都过一遍,可惜时间精力有限,这一波一波的申报了百八十家公司了,目前简单过了一遍截止到五月中旬的申报科创板IPO的公司的大概情况,挑了这么10个,供参考。

1、中微公司 2、视联动力 3、国盾量子 4、交控科技 5、安集科技

6、华特股份 7、睿创微纳 8、国科环宇 9、聚辰股份 10、乐鑫科技

篇幅太长,今天先来前五个。

1、中微公司

公司成立于2004年,主要从事高端半导体设备的研发、生产和销售,是国内领先、达到国际先进水平的半导体设备企业,产品得到全球认可。

主要产品包括大型真空的微观器件工艺设备、等离子体刻蚀设备和薄膜沉积设备。等离子体刻蚀设备、薄膜沉积设备与光刻机一并是制造集成电路、LED芯片等微观器件的最关键设备。当前刻蚀设备已进入5nm领域。

在2018年度 VLSI Research“客户满意度”调查中位居全球半导体设备公司的第三名,在刻蚀和清洗设备供应商排名中位列第二,在全球薄膜沉积设备供应商排名中荣登榜首。

研发及专利:

截至2018年,公司拥有研发人员240人,占公司全部人员的比例高达36.75%。其中核心技术团队由6名成员组成,皆为美国国籍,大部分拥有博士学历,其中有名成员曾任职于泛林半导体、应用材料等国际知名企业。

公司始终保持大额的研发投入和较高的研发投入占比,2016-2018年研发投入分别为3、3.3、4亿元,占营业收入的比重分别为49.6%、34.0%、24.6%。

公司拥有多项自主知识产权和核心技术,截至2019年2月28日,公司已申请1,201项专利,已获授权专利951项,其中发明专利800项。先后承担了五个国家科技发展重大专项研发项目,是执行国家科技发展重大专项的标杆单位。顺利完成四个等离子体刻蚀机的开发和产业化项目,目前正在执行的第五个研发项目已提前两年达到预定技术指标。

客户情况:

客户及供应商来看,公司客户包括台积电、中芯国际、海力士、华力微电子、联华电子、长江存储、三安光电、华灿光电、乾照光电、璨扬光电等,2016-2018年向前五名客户合计销售额占当期销售总额的比例分别为85.74%、74.52%和60.55%,客户集中度有所下降,但依然水平较高。

财报业绩:

最新的2018年报显示,公司实现营收16.39亿元,同比增68.66%;归母净利润0.91亿元,同比增长203.72%。2016-2018年营收复合增长率为64%,毛利率由于产品结构变化、市场策略变化有所下滑,由2016年的42.52%下降至2018年的35.50%。2018年经营性现金流由负转正,2016-2018年经营活动产生现金流净额分别为-1.02、-1.50、2.61 亿元,主要由于公司销售规模扩大,预收账款增加,应收账款回款增加。

中微公司与国外可比公司相比,体量差距较大,不过随着产业的转移,最大单一市场的向设计、研发、创新升级转型,以及国家大基金的全力支持下,中微半导体仍具有广阔的进口替代空间。

2、视联动力

公司成立于2009年3月,专注于高清视频通信协议及相关技术的研发及应用,现已成为国内为数不多的拥有自主研发通信协议、具有领先市场地位的高清视频通信企业。

目前主要从事“视联网”系列高清视频通信产品的研发、生产、销售,主要产品为打造视联网系统的核心服务器、视联网交换服务器、视联网应用服务器和视联网终端服务器,并在此基础上提供配套设备的销售以及技术服务。其通信技术广泛应用于视频会议、视频融合、应急指挥、示范教学、信息发布、视频点播、视频直播等多种单一或复杂场景。

竞争优势:

视联动力的所有产品及服务都是其独立开发的“V2V”通信协议的基础之上,“V2V”协议为公司自主研发,具有完全自主知识产权,兼容传统以太网协议但不受其限制,能够有效防范网络安全和信息安全风险。

能够实现高清视频数据的双向、实时、安全、高品质、大规模传输应用,具有支持多点并发、跨层级灵活组网、广泛兼容主流通信协议等特点,在提供专网级品质保障和安全性的同时又保证了极高的组网和通信灵活性,很好地解决了传统视频通信技术不能兼顾安全性和灵活性的问题,在通信市场上将持续保持技术领先性和市场竞争力。

公司产品及服务经历了深圳大运会、博鳌亚洲论坛、杭州 G20 峰会等国家大型活动的考验,提供了安全、稳定、实时的高清视频通信服务。此外,公司产品广泛应用于“雪亮工程”、社会治安综合治理等国家级重点项目,在业界树立起了良好的口碑,拥有较强的品牌优势。

公司拥有近500人、开发经验丰富的技术团队,建立了较为完善的研发、产品、管理、市场、销售和服务等系统的专业人才体系。并且核心技术团队稳定,对行业技术的了解深入,能有效保障公司的持续稳定发展。

客户情况:

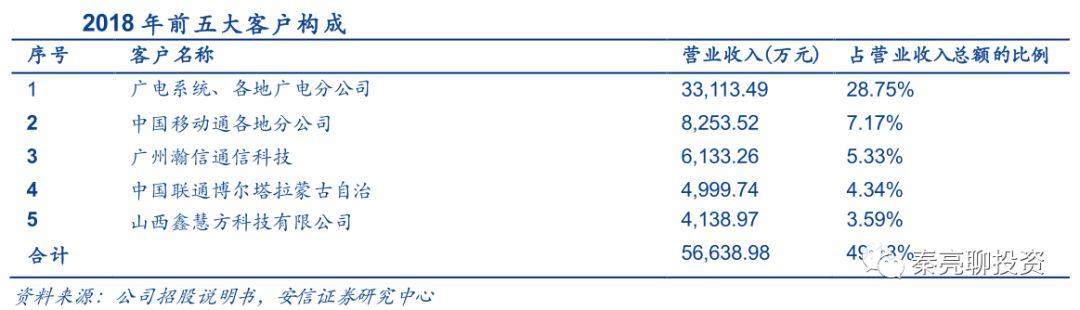

客户群体主要为政府机构、集成商客户和运营商客户,私企客户偏少。2016、2017及2018 年前五大客户合计销售额占当期销售总额比例分别为65.35%、62.19%和49.18%。

财报业绩:

2016至2018年,视联动力营收分别为1.51亿、3.48亿、11.51亿,在2017 年同比增长 130%的情况下2018 年同比增长231%。与此同时净利润也大幅度提高。2016年净利润3661 万,2017年7184万,同比增长 96%,2018年实现净利润4.7亿,同比增长561%。

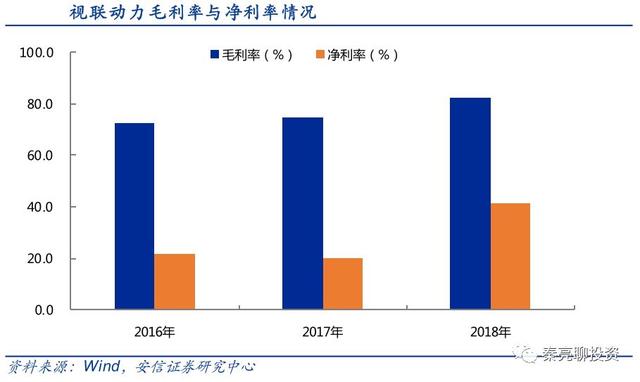

视联动力保持较高的毛利率,2016至2018年分别为72.54%、74.86%和82.1%。净利率走势与毛利率基本趋同,2016至2018年净利率分别为21.95%、19.83%及41.23%。

资产负债率在2018年大幅度减少,从2016年90.29%、2017年的95.4%降低至2018年的64.8%。

行业趋势:

根据 Frost & Sullivan 预测,2018-2022年,我国视频通信市场将以年均复合增长率20.75%的速度持续增长,预计到2022年,中国通信市场规模可以达到 1,430.30亿元。

由于视频通讯行业属于技术密集型产业,技术门槛较高,而客户资源又主要集中于政府和中大型企业及运营商,因此新兴的企业难以进入该市场,竞争主要集中在行业内的成熟企业之中。

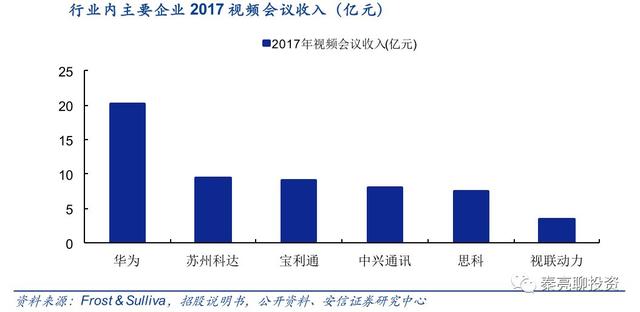

目前行业内主要企业包括华为、苏州科达、宝利通、中兴通讯、思科、华平股份、二六三与视联动力。根据Frost & Sullivan的研究数据,2017年,视联动力在国内视频会议市场排名第六。

我国高清通信视频行业在政策的大力支持以及市场需求的推动下,未来有较大的发展前景。

3、国盾量子

科大国盾量子技术股份有限公司创办于2009年5月,发源于中国科学技术大学,主要从事量子通信产品的研发、生产、销售及技术服务,为各类光纤量子保密通信网络以及星地一体广域量子保密通信地面站的建设系统地提供软硬件产品,为政务、金融、电力、国防等行业和领域提供组网及量子安全应用解决方案。

公司已具备突破关键核心技术的基础和能力,掌握具有自主知识产权的实用化量子保密通信核心技术,拥有国内外量子技术相关专利169项,产品市场占有率始终位居国内第一。已成为全球少数具有大规模量子保密通信网络设计、供货和部署全能力的企业之一,具有较高的知名度。

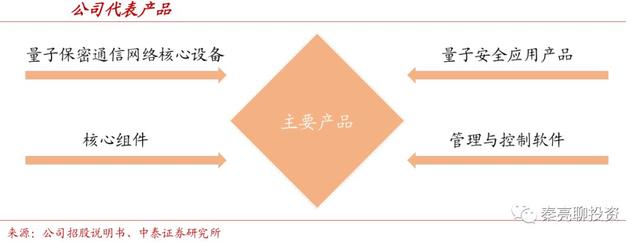

主要产品包括量子保密通信网络核心设备、量子安全应用产品、核心组件以及管理与控制软件四大门类。

研发实力:

1、核心团队素质过硬。截至2018年12 月31日,公司研发人员为237人,其中核心技术人员 9人。多名核心技术人员作为项目负责人及主要研发人员参与了国家高技术研究发展计划(863 计划)、安徽省自主创新重大专项、安徽省科技重大专项计划、山东省自主创新成果转化重大专项等研发项目。

2、公司正在牵头或参与多项国际、国家及行业标准的制定,主要为:牵头国际标准2项、国家标准1项、密码行业标准预研 2 项、通信行业标准预研 3 项;参与国际标准 2 项、国家标准 1 项、密码行业标准及标准预研 2 项、通信行业标准及标准预研 12 项、金融领域行业标准 2 项、电力领域行业标准 2 项。

3、目前,公司已拥有专利 169 项,其中发明专利 40 项、实用新型专利 88 项、外观设计专利 30 项、国际专利 11 项,计算机软件著作权179 项,及多项非专利技术。

4、技术实力已得到行业认可。公司是密码行业标准化技术委员会(CSTC)首批会员单位,中国量子通信产业联盟发起单位,中国信息协会量子信息分会发起单位,国际云安全联盟(CSA)量子安全国际工作组(QSSWG)发起单位,国际电信联盟(ITU)成员单位;公司董事长和总裁担任密码行业标准化技术委员会委员,公司总裁担任中国通信标准化协会量子通信与信息技术特设任务组——量子通信工作组组长,中国信息协会第六届常务理事,中国信息协会量子信息分会首任会长。

技术成就:

1、2015年10月,与阿里巴巴联合发布云量子加密通信产品,全球范围内首次将量子通信技术与云服务结合应用;

2、2015年11月,核心专利“基于量子集控站的光量子通信组网结构及其通信方法”荣获第十七届中国专利优秀奖;

3、2016年7月,公司6大类、24个系列新产品上线,核心专利登陆美欧日;

4、2017年5月,世界首款 GHz 时间相位QKD产品在国盾诞生,并通过国家电网测试;

5、2017年9月,联合中国电信等发布全球首个大容量商用化超长距量子共纤传输成果;

6、2017年12月,推出全球首款商用量子安全加密手机-中兴天机7S量子安全版和轻量化的第五代量子安全终端(QST-G5)。

核心人物:“量子之父”潘建伟院士

公司大股东潘建伟院士现为中国科学技术大学常务副校长、教授、博士生导师,中国科学院院士,发展中国家科学院院士,奥地利科学院外籍院士,中国科学院量子信息与量子科技创新研究院院长。第十三届全国政协委员,九三学社第十四届中央委员会副主席。曾获香港求是科技基金会“杰出科学家奖”(2005 年)、何梁何利基金“科学与技术成就奖”(2013 年)、国家自然科学奖一等奖(2015年)、军队科技进步一等奖(2015年)、2017年对科学产生重大影响的年对科学产生重大影响的十人(《nature》杂志)、“未来科学大奖”物质科学奖(2017 年)、改革开放40年改革先锋人物(“量子信息研究的创新者”)称号,欧洲物理学会“菲涅尔奖”(2005年)、国际量子通信、测量与计算学会“国际量子通信奖”(2012年)、国际激光科学和量子光学兰姆奖(2018年)、美国光学学会伍德奖(2019年),其领衔的“墨子号”量子科学实验卫星科研团队被美国科学促进会(AAAS)授予“2018 年度克利夫兰奖”。

客户情况:

现阶段的客户主要为量子保密通信骨干网、城域网的建设方和服务于建设方的系统集成商。2016-2018年,前五大客户的销售收入占营业收入的比例分别为82.87%、73.59%和 80.75%。

2018年,排名前五的客户为:神州数码系统集成服务有限公司、国家信息通信国际创新园管理委员会、陕西国光科华信息科技有限公司、宿州市发展和改革委员会(物价局)和国科量网,2018年内对其销售金额占营业收入的比例分别为57.90%、9.74%、5.53%、3.82%和 3.76%。

财报业绩:

2016至2018年,主营业务收入主要来自于量子保密通信产品销售,销售金额分别为2.01 亿元、2.66亿元、2.46亿元,占主营业务收入的比例分别为95.47%、97.75%、95.81%,占比高且稳定。量子保密通信产品包括 QKD 产品、信道与密钥组网交换产品、管控软件及其他相关产品。除销售量子保密通信产品外,公司还提供量子通信相关技术服务,包括量子通信项目系统调试服务、运维服务以及其他服务。2016至2018年内相关技术服务营收分别为 953.27 万元、613.59 万元、1075.21 万元,占主营业务收入比例分别为 4.53%、2.25%、4.19%。

2016至2018年,公司毛利率分别为67.48%、68.16%、74.33%,保持了较高的毛利率水平,且毛利率逐年提升。

2016至2018年,公司研发投入总额分别为5318.03万元、7344.36 万元和 9620.95 万元,研发投入占营业收入比例分别为23.41%、25.89%和 36.35%,研发投入占营业收入的比例逐年增长。

行业趋势:

量子密钥分发可用于经典信息的安全加密传输,是新兴的安全通信技术,具有“无条件安全”的特性。当前量子保密通信应用主要集中在信息安全中高端市场,行业处于技术和应用推广期。

根据中国产业信息网数据,2015年我国信息安全市场规模已达到27亿美元,同比增长19.7%,保持了快速增长态势;预计到2020年,我国信息安全市场规模将达到68.41亿美元,2015 年至2020年的复合增长率将达到20.60%。

4、交控科技

公司于2009年12月成立,主营以具有自主知识产权的CBTC技术为核心,专业从事城市轨道交通信号系统的研发、关键设备的研制、系统集成以及信号系统总承包,是国内首家成功研制并应用自主化CBTC 核心技术的厂商。成功掌握 CBTC 核心技术并顺利开通应用于实际工程,打破外资垄断,使我国成为第四个掌握并实际应用该技术的国家。

作为是国内十二家城市轨道交通信号系统总承包商之一,交控是多项行业标准制定的重要参与者,推动了全自动运行、互联互通、车车通信等行业技术的发展和进步,是国内自主化城市轨道交通信号系统技术的领跑者。

交控信号系统目前主要产品包括三种:基础 CBTC 系统、CBTC 互联互通列车运行控制系统(I-CBTC 系统)、全自动运行系统(FAO 系统)。其中,I-CBTC 占比最高,其次为基础 CBTB 和 FAO 系统,2018年收入占比分别为71%、24%、5%。

公司的 I-CBTC 产品的收入金额和占比均呈现上升趋势。随着2017年底公司提供全自主 FAO 产品的北京燕房线开通公,公司的 FAO 逐步获得了客户的认可。2018年以来,公司陆续中标北京新机场线、北京17号线、北京19号线、武汉5 号线、南宁5号线、济南R2号线等 FAO 线路,预计未来 FAO 产品的收入金额将有所增长。

2016 至2018年,根据每年城市轨道交通正线线路公开招标的情况统计,交控科技近年在新招标市场上的市占率逐年递增,由2016年的仅5.88%增至2018年超过30%。

交控科技的信号系统在8个国内城市的 12 条线路全线开通运营,并在为16个国内城市的 21条在建线路提供信号系统。国际业务方面,公司目前已经承接了越南河内的吉灵-河东线路。

研发实力:

截止 2018 年底,交控科技拥有295项专利,其中发明专利 207 项,外观专利 28 个,实用新型专利 60 项。

截止2018年12月31日,研发人员数合计 179 人,占总人数的 17.34%。2016-2018年研发投入分别为7817.29万元、8155.34万元、7745万元,占营业收入比例分别为8.82%、9.27%、6.66%。

2010年交控科技的基础CBTC 系统在北京亦庄线顺利开通,标志着自主掌握的 CBTC核心技术实现实际工程应用,同时中国成为第四个(继德国、法国、加拿大之后)成功掌握 CBTC 核心技术并顺利开通应用于实际工程的国家,打破了国外厂商信号系统技术垄断,实现了信号系统的进口替代。

交控的CBTC 系统达到了 IEC 安全标准最高的安全等级 SIL4 级。

财报业绩:

2016-2017 公司营业收入基本持平,维持在8.8亿元上下,2018年营业收入大幅提高,同比增长率32.16%,规模达11.62亿元。2016-2018年归母净利复合增速为11.2%,2018年增长年增长接近50%。

一般来说,地铁运营建设公司通常从二季度开始逐步实施地铁建设,并且地铁通常计划在年底试运营或开通,多数地铁项目在下半年尤其是第四季度会加快工程进度,因此公司的收入主要集中在下半年,尤其是第四季度的收入占比较大。

轨道信号系统总承包项目从合同签订到项目开通运行通常持续 3 年左右时间,跨度较长,对于不含施工安装业务的合同,信号系统设备约占合同总金额的 85%,技术服务约占15%;对于含施工安装业务的合同,施工安装业务金额约占合同总金额的 20%。一般情况下,根据轨道交通建设进度的整体安排,信号系统的收入主要在合同签订之后的第二年和第三年确认。

2016-2018年,交控分别新增线路为 4 条、7 条及 10 条,签订合同额为 10.8亿、18.2 亿、29.8 亿,2017-2018年新签订单额同比增长高达 68%、63%。由于一般交付期为3年,且主要于后两年集中确认,因此17-18年的新签订单基本保证了未来2-3年的业务量及业绩。

行业趋势:

CBTC 即基于通信的列车自动控制系统,广泛运用于城市轨道交通运输中,可以实现车—地之间的双向通信,使用无线双向通信代替轨道电路实现对列车运行的控制,有效、安全地提高线路通行能力并缩短行车间隔。CBTC 主要由 ATP(列车自动保护)、ATO(列车自动运行)、ATS(列车自动监控)、DCS(数据通信系统)、CI(计算机联锁系统)等子系统构成。

I-CBTC 是基于 CBTC 的进一步升级,I-CBTC的优势是可以为轨道交通用户降低投资和运营成本,提高乘客出行效率,实现资源共享。

FAO(Fully AutomaticOperation)是轨道交通信号系统的第四代产品,相比于基础CBTC 系统,FAO 的主要优势为实现运行的高度自动化水平、提升系统的安全性和可靠性、提高运营组织的效率和灵活性。

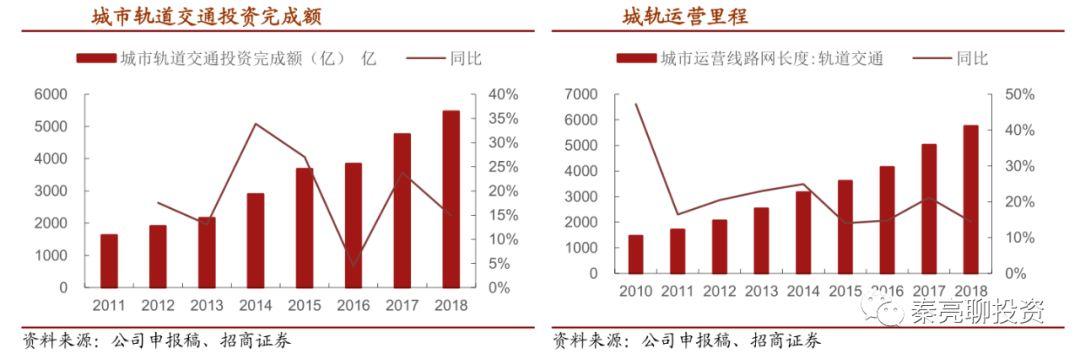

根据国家发展改革委、交通运输部联合印发的《RT 轨道交通》、《交通基础设施重大工程建设三年行动计划》,“十三五”是轨道交通建设的高峰期,市场潜力较大。

根据轨道交通协会统计,截至2018年底,我国大陆地区共35个城市开通运营城市轨道交通,新增运营线路22条,新开延伸段14段,城市轨道交通运营线路总长度达 5766.6 公里,其中地铁 4511.3 公里,占78.23%。2018年新建城轨建设长度为 3309 公里,2019-2020 年主要城市轨道交通规划预计里程数为 6019 公里。

其中,京津冀经济带规划在 2020 年建成 1100 里程数的城市轨道交通,杭州湾经济区计划在 2022 年前建成 446 公里的城市轨道交通。

目前我国在建或新建地铁线路大都选择 CBTC 作为信号系统,使用寿命一般为 15 年,其中新建线路空间为 601.9 亿,存量线路改造空间86.9 亿,重载铁路改造空间357.8亿,合计市场规模约1046.6 亿。

5、安集科技

公司主营业务为关键半导体材料的研发和产业化,目前产品主要为化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。安集微电子成功打破国外厂商的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

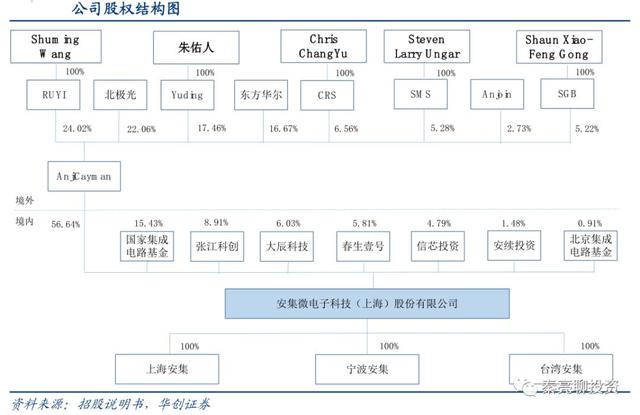

公司控股股东为 Anji Cayman,持有公司 2256.03 万股,占公司本次发行上市前股份总数的 56.64%。Anji Cayman 为投资控股型公司,没有实际控制人,主要资产为持有发行人股份,不实际从事生产经营业务。

公司主要股东还包括国家集成电路基金(15.43%)、北京集成电路基金(0.91%)等产业基金,以及张江科创(8.91%)、大辰科技(6.03%)、春生壹号(5.81%)等创投基金。

研发实力:

公司管理团队和核心技术人员稳定,行业经验丰富。Shumin Wang 为公司董事长兼总经理,间接持有公司 14.5938%的权益比例;Shumin Wang 女士历任美国 IBM 公司研发总部研究员,Cabot Microelectronics 科学家、项目经理、亚洲技术总监。副总经理Yuchun Wang 历任 Applied Materials 工程师,NuTool 技术经理,Cabot Microelectronics 技术专家、项目负责人,AppliedMaterials 全球产品经理、资深技术经理。

技术团队荆建芬、彭洪修、王徐承、Shoutian Li均来自纳诺微新材料、中芯国际、应用材料等行业龙头。公司核心技术团队在半导体材料积累了数十年的丰富经验和先进技术,为公司维持竞争优势提供了保证。

截止 2018 年底,公司及其子公司共获得 190 项发明专利,其中大陆 140 项、台湾地区 42 项、美国 4 项、新加坡 3 项、韩国 1 项。

客户情况:

目前客户主要为全球和国内领先的中国集成电路制造厂商。公司前五大客户:中芯国际、台积电、长江存储(包括全资子公司武汉新芯)、华润微电子、华虹宏力均为全球或国内领先的集成电路制造厂商,其中中芯国际是中国内地技术最全面、配套最完善、规模最大、跨国经营的集成电路制造企业,2017 年全球第五大晶圆代工企业、国内第二大晶圆制造企业(内资第一)。

财报业绩:

2018年营收2.48亿元,同比增长6.63%;归母净利润4496.24万元,同比增长13.14%。主要收入和利润来源于化学机械抛光液和光刻胶去除剂。2016、2017、2018年,化学机械抛光液和光刻胶去除剂的合计收入占营业收入的比例分别为99.62%、99.54%和99.75%。其中,2018年化学机械抛光液营业收入 2.05 亿元,占总营业收入的82.78%,毛利润 1.11 亿元,占总毛利的87.57%;光刻胶去除剂营业收入0.42亿元,占总营业收入的16.97%,毛利润 0.15亿元,占总毛利的12.12%。

2016、2017和 2018年,销售毛利率分别为55.61%、55.58%和51.10%。

截止2018年底,公司员工总数为186人,其中技术研发人员67人,占36.02%。研发费用占营业收入比重维持在21.5%以上;2016-2018年研发费用分别为4288.10、5060.69、5363.05 万元,占营业收入的比重分别为21.81%、21.77%、21.64%。

行业趋势:

化学机械抛光(CMP,Chemical Mechanical Polishing)是集成电路芯片制造,半导体分立器件、电子元器件加工,以及薄膜存贮磁盘、陶瓷、蓝宝石表面加工等的重要步骤。CMP 材料主要包括抛光液、抛光垫、调节器等,抛光液和抛光垫是CMP工艺的核心材料,其中抛光液占比将近50%。

光刻胶去除是图形化工艺中的关键技术,是决定光刻胶去除甚至图形化工艺最终良率及可靠性的关键材料。根据光刻胶下游应用领域不同,光刻胶去除剂可以分为集成电路制造用、晶圆级封装用、LED/OLED 用等。

半导体材料行业壁垒较高,新进入者主要面临技术壁垒、人才壁垒、客户壁垒和资金壁垒。

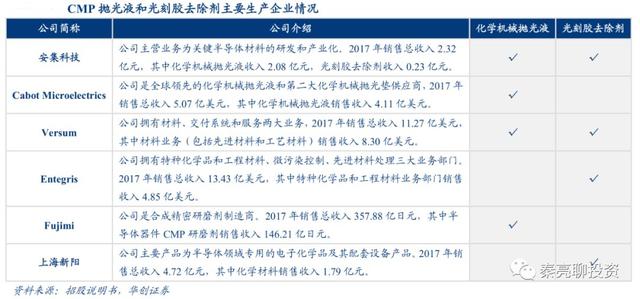

长期以来,全球化学机械抛光液市场主要被美国的 Cabot Microelectrics、Versum 和日本的 Fujimi 等企业所垄断。Cabot Microelectrics 全球抛光液市场占有率最高,但随着全球抛光液市场朝向多元化发展,地区本土化自给率提升,其市场占有率从2000年约80%下降至2017 年约35%。

安集微电子成功打破国外厂商的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。公司已完成铜及铜阻挡层等不同系列化学机械抛光液产品的研发及产业化,并且拥有完全自主知识产品,部分产品技术水平处于国际先进地位。

半导体材料处于整个半导体产业链的上游环节,是半导体产业的基石,对半导体产业发展起着重要的支撑作用。2018年全球半导体材料销售额为519.4亿美元,同比增长10.65%。大陆及台湾地区半导体材料销售额合计198.9亿美元,占比合计超过全球销售额的38%;其中,台湾地区销售额114.5亿美元,占比 22.04%,大陆销售额84.4亿美元,占比16.25%。

半导体材料细分行业多,硅片在晶圆制造材料中占比最大,2017 年全球硅片市场规模 87.13 亿美元,占比超过30%;光刻胶辅助材料和抛光材料市场规模分别为21.52、18.49亿美元,占比分别为7.81%、6.71%。

根据 Cabot Microelectrics 官网披露的资料,2018年全球 CMP 抛光材料市场规模为 20.1 亿美元,其中抛光液和抛光垫市场规模分别为 12.7 亿美元和 7.4 亿美元。预计 2020 年全球 CMP 抛光材料市场规模达到 21.35 亿美元,2017-2020年复合增长率为6%。公司 CMP 抛光液销售额 2.05亿元,全球市场占有率2.44%

======秦亮聊投资======

021-61406392

021-61406392