宽远梁力:最应该关注的是哪些股票?

摘要 面对当前的低迷股市,市场上很多人都在焦虑,要么看不到希望,要么期盼底部信号确认,要么纠结自己的仓位应该放几成,自己的心情也会随着股市涨跌波澜起伏。而优秀的管理人却依然冷静执着地寻找着他们心中的目标:到底哪些企业是能够穿越周期的?11月23日,宽远资产副总经理兼研究总监梁力先生在丽江钻石年会分享了他的

面对当前的低迷股市,市场上很多人都在焦虑,要么看不到希望,要么期盼底部信号确认,要么纠结自己的仓位应该放几成,自己的心情也会随着股市涨跌波澜起伏。而优秀的管理人却依然冷静执着地寻找着他们心中的目标:到底哪些企业是能够穿越周期的?11月23日,宽远资产副总经理兼研究总监梁力先生在丽江钻石年会分享了他的思考。

演讲 | 梁力(宽远资产副总经理兼研究总监)

整理 | 诺亚财富 赵凤玲

今天我演讲的主题是《那些穿越周期的企业》,我想大家都会关心这样一个问题:现在是不是买股票的好时机?

回答这个问题,通常的思路是分析宏观、利率,包括中美形势,再预测一下指数涨跌。如果涨,那就是好时机,如果跌,就不是好时机。

今天我想从另外一个角度去探讨这个问题:即使接下来1-2年市场是跌的,会不会有企业依然能给投资人带来好的收益?如果有,我们怎么找到这些企业?

有没有企业能够穿越周期?

我们先把假设条件推到比较极致的情况,假设从上两次A股的最高点的当天买入股票持有到现在看看回报率如何.,对此,我们做了两个统计:

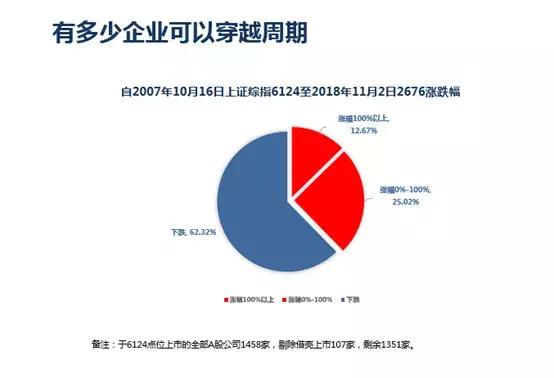

第一个统计是我们从2007年6000点的高点到现在,所有上市公司的股价的回报.数据告诉我们,大概37%的公司能够带来正回报,尽管指数从07年的6千点到现在2千多点。

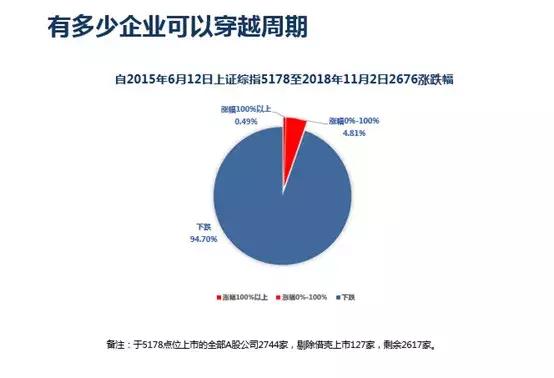

第二个统计是15年高点5100点买入上市公司持有到现在,仍然有5%的企业是上涨的。

所以,我们可以看到,市场上是存在这样一些能够穿越周期的企业的,在下跌的市场依然可以给持有人带来良好的回报。这件事情不仅理论上可以做到,实际上从宽远的业绩上来看也能做到。(涉及私募管理法,无法披露实际业绩,详情可咨询您的理财顾问。)

那一开始的那个问题,目前是否是一个买入股票的好时机,就变成了我们怎样能找到这样一些能够穿越周期的企业?

什么样的企业能够穿越周期?

真正优秀的企业可能有各种各样的特点,不同行业,不同产品,不同竞争策略和外在的体现.但如果要用一个指标去衡量,我们认为低杠杆+高ROE(净资产回报率)是一个最重要的特征.

举例来说:一个公司可能有一个亿的净资产,每年赚2-3千万,这就是有一家高ROE的公司,但还要看这么高的ROE是否建立在低杠杆的基础上。总体看,如果这个企业是很高的杠杆,那么他的高ROE所面临的潜在风险就比较大,持续性也会差一些.

成长股和价值股在这一点是统一的.当一个高ROE的公司处于一个空间足够大的行业,可以把盈利持续投入去实现收入和利润的增长,这样体现出来就是成长股.

如果行业已经到天花板甚至衰退,但企业的高ROE能够持续并且把剩余的资本全部分配给股东,依然会带来很好的回报.一个典型的例子就是美国烟草公司菲利普·莫里斯,它主要的产品就是万宝路香烟。过去50年美国烟草行业其实是没有什么增长的,人群吸烟比例持续下降。然而就是在这样一个萎缩的市场,菲利普·莫里斯在过去50年(1968年到现在)的持续高分红给投资人提供了市场上最好的回报,整体回报率接近1万倍,年复合回报达到20%。

不过在一个成长的行业中,外部股东和管理层的利益更容易达成一致,因为成长对双方都是有利的.但一个停滞的行业,公司的治理结构更加重要,因为管理层有很大的倾向性去实现低质量的增长,损害股东利益的增长.

高ROE是企业经营的结果.我们做了一些总结,什么情况下会容易诞生高ROE的优秀公司.

1、业务足够简单、单一产品

市场经常说1+1>2,认为企业并购可以带来协同效应,但其实这么多年的研究下来,我们觉得更加接近事实的一个说法是:1+1<1。一家公司既做产品A又做产品B,最后的结果可能不如只做产品A。这个有一点很反常识,但又是被很多企业的经营历史证明。

这个事实背后的逻辑是:企业面临的市场竞争是非常激烈的。在一个充分竞争的市场,需要企业把所有的精力都投放在一个聚焦点上,需要把所有的资源专注到产品的持续改进上,才能带来良好的竞争力。

比如家电行业,有一家公司,他只做空调,今年的利润接近300亿。而第二名,也是非常优秀的公司,从空调到冰箱到小家电什么产品都做,今年的利润大约是200亿.也就是说只做单一产品的企业,最后的利润超过了一个什么都做的企业。这种现象在其他行业也同样存在。

2、差异化优于性价比

商业世界上竞争点有很多,最主要的两点:一是差异化竞争;二是在性价比或说低成本竞争。

从研究和投资实践上的经验教训来看,相比比拼性价比,比拼差异化的企业长期来看回报要好很多。比如白酒行业,大家会认为不同品牌的白酒是完全不一样的产品,尽管他们在成份上很接近.

再比如手机里面的苹果,是一个相对差异化的产品,所以他推出新产品卖1万块的时候,依然能够卖出去,她赚取了行业90%的利润.当然这个差异化也不是无限的。苹果手机卖1万块的时候,销售压力也会比较大。

之所以差异化能够带来更好的回报,是因为差异化的市场里.通过促销和价格战去抢夺市场份额很难行得通,所以市场更容易形成均衡的状态,最终行业里能容纳多家高回报的企业。

投资这样一家具备差异化竞争优势的企业,他成功的概率要大很多。因为我们在投资的时候,其实不能确定这个公司未来能不能成为这个市场上唯一的一家幸存者。

如何判断一家公司是否具有差异化?直观上看就是定价权。只要问这家企业:如果他的产品提价20%会怎样?对于大部分企业,提价20%都是灾难性的;只有少数企业经得起提价20%。这就是我们要找的具有足够差异化的企业。如果一个企业可以大幅提价,但是还没有这么去做,这个通常会是一个很好的投资机会.

同样,我们也可以看一家企业能否承受对手做促销和降价。同质化的企业是没法不跟进的。

3、保持正现金流、低杠杠、强劲的资产负债表

一家好的企业能够兼顾正现金流和增长。

一家把油门踩得过快的企业,其实有很大的风险。过去中国的企业,包括A股上市公司,真正饿死的公司或者由于行业萎缩然后破产的公司不多。大部分是在行业景气的时候扩产,然后一旦需求下滑,由于过高的负债导致的破产。15年很多企业在股市高点去做股权质押,去收购一些不创造现金流的企业,当股市下跌的时候,股权质押就被打爆,导致大股东资产可能会清零。

过去的经验告诉我们,真正饿死的企业很少,大部分是撑死的。

过高的有息负债率就像一个汽车,加上了涡轮增压发动机,但是方向盘上立着一把刀,行业景气的时候是没问题的,开得很快,但一旦碰到一个坑就会出事.

这也是为什么我们喜欢低杠杆率公司的一个原因。因为除了经济上本身的周期性因素外,国内政策也容易走极端,人为创造出一些坑. 所以,在中国保持一个低杠杆、健康的正的现金流以及低负债率,长期看很关键。

最后,我们重视资产负债表,是因为多年跟踪企业后发现,资产负债表的表现或者变化,往往优先于利润表。

4、经历过残酷的市场竞争,有优秀历史业绩的企业。

市场是最好的筛选器。在一个充分竞争过的市场,能够活下来的企业是能力的最好证明。所以每年考第一的企业,我们认为它是在未来很可能会继续考第一的,或者继续考第一的潜力和概率要大很多。

过去A股很多企业说转型.但如果一家企业自己的主业都做不好,要进入一个新的行业,其实不太可能做好,一个主业都做不好的企业怎么能指望它做好一个全新的,完全没有经验的行业。

同样我们也不相信并购可以把一个差公司变好.一家公司的核心能力也无法通过并购取得的,并购往往会稀释公司文化。从历史数据看,绝大部分跨界并购都会以失败告终。

同样,从经验看,等待一个管理差的公司变好是非常容易失望的. 我们经常发现,成本管控好的企业,可能它的成本已经是业内最低了,但还是继续能够往下走.而另外一些公司会说,哦,我明年开始要做成本管控提高利润。我们会觉得这是不懂成本管控的真正意义。因为对于企业来说,成本管控是企业每天要去做的事情.就像呼吸空气一样,没有人说明天再学会呼吸.

5、避免投资需要持续创新的行业,一成不变的行业更好

创新到底是不是一个行业的领先企业保持竞争力的手段?如果是的话,那这个行业对于领先的企业来说,它的竞争压力是很大的,他需要每年持续的去创新,这种行业中持续保持领先是很困难的一件事情。

从历史上看,一成不变的行业,往往能提供更好的回报.就像烟酒这样的公司,它的产品形态从来没有变过,大家的需求本质上也从来没有变过,也不需要什么技术的投入和更新。那这些行业反而从长期来看,能提供最好的回报率。

当然,有时候我们也需要去投资那些需要不断创新的行业,但这个时候要记得暂时的技术领先并不是真正的竞争优势。而能够技术持续保持领先的系统才是核心竞争优势,比如研发团队的激励模式,创新的文化,学习型组织的建立等.

6、避免投资于国家政策扶持的行业

从逻辑上来看,一个行业如果它的回报率足够高,它是不需要政策支持的。一个行业国家要政策鼓励,说明这个行业内生的回报大概率是很差的,但是国家又需要这个行业,所以出台很多政策去鼓励他。

但一个行业长期的盈利能力取决于很多内在的产业结构,补贴政策通常改变不了这些行业的长期盈利水平,只是提高了短期的的盈利能力。所以当国家补贴一个行业,行业的利润上升,有很多企业进入,产能会过剩,然后当补贴退出的时候,需求会下降,产能过剩更加严重,行业利润就会出现崩盘式的下滑。过去我们看到反反复复出现这种情况。

从历史上看,那些真正提供好回报的公司,长期来看诞生大牛股的行业都不是国家鼓励的行业,反而都是国家打压的行业。比如白酒、地产、游戏。

好公司不意味着好投资

那么,好公司是否一定是一个好的投资呢?不一定。我们要考虑安全边际。

这是我们对安全边际理解的一个简化模型,现实世界要复杂很多,但这个模型能够说明我们对安全边际的几层思考。

大家可以看到A股有3000家上市公司,我们画了一个大的正长方形的框来代表这3000家企业,但这3千家企业只有一部分就是那个红色的圈里面,我们认为是能看得懂的企业。看不懂的意思是说很多公司的影响因素很多,或者企业缺乏长期的竞争优势,我们没法判断未来情况怎么样,那这些公司我们都筛选掉了。

第二点在我们能看懂的公司里面,只有一部分是有业务护城河的,这些企业长期来看能够获得稳定的超额的回报。我们不仅仅关注企业的盈利,我们更加关注一个企业的盈利边界是不是持续的扩张,护城河是不是逐年拓宽, 这是长期的安全边际的来源.这比企业每年实现利润增长要更加重要.盈利边际提升以后,企业盈利的提升是自然而然的事情.我们也更加偏好那些盈利边界天花板很高,没有充分实现盈利能力的企业.

第三个圈子是我们继续在其中去寻找那些估值比较低的公司,或者等待这些公司跌到一个好的价格区间.因为很多好生意确实是好公司,但它的估值一直很高。那对于投资者来说,现阶段去投资,回报也可能非常糟糕。

最后也是很重要的一点,我们希望这些企业的会计政策是足够保守的,意味着报表利润大部分时间低于真实的利润水平,利润的储备池足够大.

小编结语:

优秀的专业投资人始终专注夯实自己的投资逻辑同时践行之。通过梁力先生这场逻辑清晰、论证严谨的演讲,能够感受到,宽远是一家很专注的公司,把时间专注在寻找那些能够穿越周期给投资人带来长期良好的回报的公司上。当清晰理解市场真相,并且懂得取胜之道的时候,内心是平静又坚定的。对于他们来说,当前市场短期的涨涨跌跌,只是周围的一些干扰和噪音而已。

点击阅读原文,一键获取钻石年会全场大咖精华笔记

021-61406392

021-61406392