彬元资本:我们眼中的敏华(01999)和芝华仕产品调查

摘要 本文转自微信公众号“彬元资本”因数次做空股票成功而大名鼎鼎的浑水,上周对敏华控股(01999)发难,声称其盈利和债务造假。从浑水预告有做空目标开始,市场便沸沸扬扬,敏华的股价也因此上下大幅波动,空多拉锯激烈。敏华管理层公开反驳之后,浑水放话有更进一步细节跟进,令灾难还未来临的悬念继续飘拂于市场。我们

本文转自微信公众号“彬元资本”

因数次做空股票成功而大名鼎鼎的浑水,上周对敏华控股(01999)发难,声称其盈利和债务造假。从浑水预告有做空目标开始,市场便沸沸扬扬,敏华的股价也因此上下大幅波动,空多拉锯激烈。敏华管理层公开反驳之后,浑水放话有更进一步细节跟进,令灾难还未来临的悬念继续飘拂于市场。

我们非常认可市场做空力量存在的必要性。我们认同做空增强了股票市场定价的有效性;我们认同由于有了做空的力量,骗子公司不能随意招摇过市。做空大致分两类,一类是做空价格远高于价值的股票,等待价值回归而获利。另一类是挖掘出造假公司,做空把它们打回原处因而赚钱。后者还带有些社会责任的因素。过去很多成功案例,制止了造假公司和造假者的继续行骗,降低了未来投资者的经济损失。浑水喜欢的,是够刺激的第二类公司。

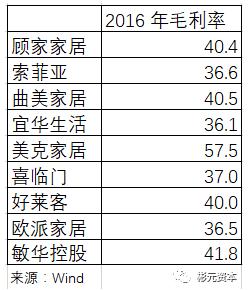

由于浑水是那么有名,敏华又是我们认可的公司, 我们必须再花些时间梳理一下喜欢敏华的理由和逻辑。有关浑水提出的敏华的盈利与苹果同样好所以不可信,这里就不讨论了,简单粗糙了些。品牌家具企业由于品牌溢价而享受相对高的毛利,是业内常态。

敏华多年来坚持只做高质量的功能沙发,只做标准款,不做订做,最大限度提升生产效率。公司逐步建立起完整的产业链,生产了很多核心零部件,目前已经是全球第二大的铁架生产商和国内最大的海绵生产商。公司也开始做电动机替代德国供应商。这些举措都最大限度地提升了毛利率。同时,我们有不少在其他行业的,如格力,美的,茅台等等众所周知的高利润企业,更不用提拥有《王者荣耀》的腾讯了!

浑水指出敏华的债务造假,税务造假,营业额造假的粗浅理由已有多位投资人发表了理性分析,我们也不再掺和了。归根结底只有敏华最高管理层和大股东们心知肚明,投资人再多花精力,也无济于事,只能拜托了。

既然浑水做空敏华的证据还不够确凿,那么我们在这里就要从另外的思路,想想敏华这个公司究竟是个好公司还是坏公司。如果是个坏公司,股价会到零,挺吓人的。 好吧,就让坐在7年前花费近两万元购买的一套舒适的芝华仕沙发上的笔者,来理一理敏华为什么要以及是怎么样造假的。

我们先从有罪假设开始,假设敏华的确是做了假,行了骗。那就分析分析敏华为什么骗?怎么骗? 骗的程度和骗的结果。作为企业家和商人,骗的最终目的一定是与经济相关,否则何苦呢?

敏华控股在2010年4月香港上市时,入袋资金总额16.8亿元港币。2014年5月,应机构投资者增加流动性的要求大股东配售1500万股获1.89亿元港币。合计18.69亿元港币。

敏华控股从上市以来共分出红利41.9亿元港币。少数股东得红利14.69亿元。公司同期花了1.52亿元港币回购2亿1千多万股,减少了些流通量实为毛毛雨不计算,少数股东粗略计算已通过分红收回了近80%的投资款。如果敏华现在关门不干了,大伙分家。总资产75亿,减去借贷20亿,以及浑水推论的10亿隐形负债,还有45亿净资产。按37%计算,少数股东拿到近17亿元,略多于初始投资的本金。左算右算被骗的结果都不是太差。

继续坐在芝华士功能沙发上,笔者仔细琢磨着敏华为何要作假又分红?难道是借钱分红?或者借钱做利润再分红?借钱,又藏着借的钱,做利润,逃税,再分红?为做高股价再配股集资是唯一可以理性解释的传统动机。大股东拿钱干嘛?前两年建的产能还没全部释放,报表上现金加交易性金融资产20来个亿,每年资本开支除去买土地4个来亿,怎么开口向市场要钱?或者是借钱,分红,然后卷款而逃?何必呢?

大股东在股票复牌电话会议上强调其没有质押股票。这说明其并不缺钱。由于除了股票,股东很难再用其他资产用于抵押借款造假,因此基本排除借款造假。让我们在假设得极端一些,假设大股东用了一个最笨的方法,用收到的上一年的分红来造假,目的是为了将来的配股。我们粗略计算了一下,在此等假设下,为了过去几年可以一直维持下去,公司每年必须有的真实利润至少需要是报表利润的70%,那么在最坏的假设下,目前股票17年的市盈率只有16.7倍。

从人性角度看,芝华仕沙发是国内目前广泛认可的高端品牌,一方面具备专注做好实产品质量的商业品德,另一方面却作假账骗政府,骗银行,骗投资者,这种人设好像太不协调了。大股东甩出一亿美刀支持陷入危机,有着伟大理想的老同学这件事,也表明他要么是为理想而豪爽的人,要么就是人傻钱多。这两条都说明了大股东很难具备既做好产品,又到处行骗的能力。否则,人性太扭曲了,要么敏华大股东就是超人!

现在来看看我们可以感受到的敏华产品和服务。敏华的产品是国内功能性沙发的头号品牌,也是美国功能性沙发主要OEM生产厂家之一。根据Euromonitor International Limited2017年5月发布的市场调查报告,其2016年在国内功能沙发领域市占率从2015年的29.5%上升到37.7%。其出口业务主要以贴牌形式,根据美国《今日家具》调查报告,公司在美国家具市场前十大供应商中位列第七。

在国内,如果到中国的家庭里走一走,你会发现十家用了功能沙发家庭里,有50%以上是芝华仕生产的。

2016年敏华国内门店合计1966间,其销售的94%通过经销商完成。2016年单店平均销售大约是220万。

为了验证这一数字,我们对敏华的部分门店做了些调查:

——走访上海金桥红星美凯龙芝华仕的竞争对手顾家。顾家店长指出敏华的店生意很好,一年6,7百万没有问题。

——走访上海铜川路金盛国际芝华仕门店。销售人员告知300平米的店面,月均销售70-80万。

——走访上海浦三路芝华仕门店,店长告知每月营业额80万左右。

——致电红星美凯龙北京商场总经理。对芝华仕的评价是“在功能沙发领域一枝独秀,很多模仿的但没有一家可以和芝华仕比”。

——走访了占敏华线上销售40%物流配送的某物流公司,其货值与数量都与公司披露的数据相符,且没有发现重复下单,大批量下单和仓库收货的问题。

——致电敏华在国内的同行及其在美国的竞争对手,对方指出敏华在美国的市占率不会低于7%,且在国内的增长也的确在加快。

——致电官网上抽查的9省市共104家专卖店(三四线城市为主),接通率接近90%,销售客服反馈专业,应答流畅且态度热情,核对地址也都准确相符。

我们问了身边不少买了沙发的人,评价对质量几乎全部正反馈,如果价格合适,购买的消费者会大幅增加。在尽调过程中还有一个有趣的现象,尽调人员和朋友在经过销售人员的产品介绍后,都有出手下单的冲动!写到这里,笔者用手按了按正坐着的芝华仕沙发,想到了投资大师Peter Lynch说的:当你身边的人都喜欢一个消费产品时,这个公司的股价差不到哪里去。

最后我们相信,随着生活和收入水平的提高,住房条件的改善,购买功能性沙发的家庭会越来越多。现在只是刚刚开始,而不是结束。敏华控股占了先发优势。此次浑水叫空,应该是个大好事。提醒敏华管理层继续努力做好管理,做好产品,做好企业。浑水的叫空,还可能帮助芝华仕品牌知名度的扩散,促进销售的提高。好事,好事!(编辑:刘瑞)

021-61406392

021-61406392