景林资产高云程:两年三年的钱,在这个点上容易赚

摘要 好买说景林,大家都再熟悉不过,二级市场规模过600亿,在国内私募公司里头首屈一指。不仅如此,好买数据显示,前11个月,景林资产旗下股票型产品的平均收益率同样位居首位。我们常说规模是业绩的天敌,这句话本身没有问题,问题是我们大家自认为大体量私募,跟国外同行横向一比,就会发现其实还有相当的一段距离。言归

好买说

景林,大家都再熟悉不过,二级市场规模过600亿,在国内私募公司里头首屈一指。不仅如此,好买数据显示,前11个月,景林资产旗下股票型产品的平均收益率同样位居首位。我们常说规模是业绩的天敌,这句话本身没有问题,问题是我们大家自认为大体量私募,跟国外同行横向一比,就会发现其实还有相当的一段距离。

言归正传。

自2017年11月23日起,市场持续下行,投资者有些焦虑。为此,好买君专程到景林资产跟基金经理高云程见了一面,期间回顾了一下今年市场走势背后的原因和如何做估值以及对未来市场的展望。

一起来看。

好买君:最近市场回调的挺厉害,景林怎么看呢?

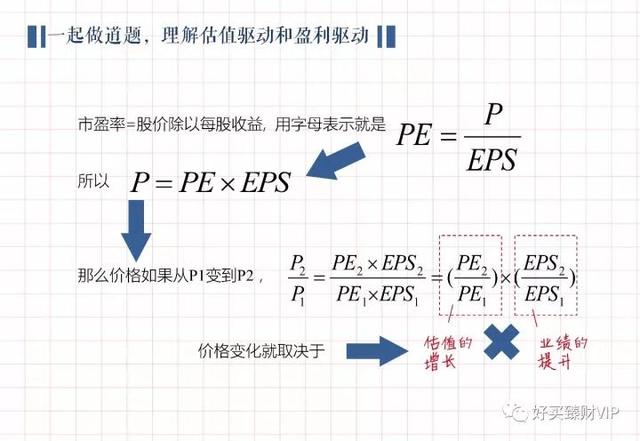

高云程:市场回调一个原因是大家觉得涨得太多了。但是实际上并不多。你看科技股龙头腾讯涨得挺厉害,年初到现在,回撤了还都涨了接近100%。可是这得拆分开来看,看整个100%是由什么贡献的。

仔细思考这个问题,假如年初到现在只涨了60%,那么意味着估值并没有贡献任何涨幅。如果是60%到100之间,那就存在估值贡献。贡献是多少呢?你用1.6*X=2计算,x就是接近1.25,也就是25%的涨幅来自于估值的提升。不仅是科技股龙头,我们专门做过研究,今年很多公司的股票价格上涨来自于盈利的推动,估值的推动大概有30%左右的成分。也就是说这些公司股价上涨更多的是盈利驱动。

好买君:虽说如此,但是估值毕竟也有提升,估值提升的原因又是什么呢?

高云程:如果论腾讯的估值,实际上可以追溯到去年年底。去年年底估值是挖了坑的,那时跌了很多。川普上台之后,美国科技股都挖了坑。所以从那个位置上看确实涨了非常多。

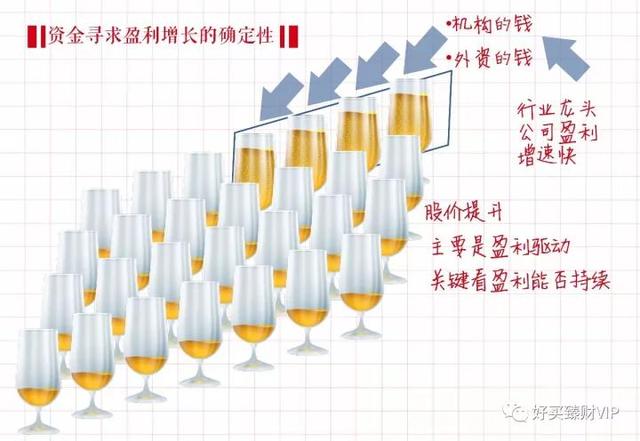

总体上,估值推升可以归结为三个原因。一个是持续不断的海外资金的进入,既有基本面原因的考虑,也有指数化配置的考虑。就那几只票,他们代表了中国最好的企业而且也是权重股。

第二个原因,国内资金进场。很多是来自机构投资者,散户并不多。一般会通过买证券产品的方式将资金交给机构投资者来配置。

新增的钱里面,还有国内的保险公司、银行委外资金。这些资金大部分是低风险偏好的、由专业投资者来管理的资金。最后结果上可能会买在一些至少是有业绩的股票上。行业龙头公司,这是第二个原因。

第三股力量。确实是从基本面上看,越是行业的数一数二的公司盈利增长更快,这打破了以往的概念,以往以小为美。觉得小的增长快。其实很多小企业的做生意很难,甚至不赚钱亏钱。越是有一定行业地位的公司越容易赚钱,这也是由于社会经济变革导致的。

好买君:行业龙头容易赚钱,但是一个公司靠什么才能成为行业龙头?

高云程:我们也在研究,产品力强和渠道力强谁更重要。几年前我们认为,产品力和渠道力要并重。但是现在产品力强比渠道力强更重要。因为渠道已经为技术和互联网公司的发展变得特别容易扩张和可达。举个例子,咱们买的康师傅就是康师傅,但是很多三四线以下层级地区的消费者,常年吃的是康帅傅。

山寨版的东西可以在这些地方生存下去。那是因为他有渠道,大家看卖什么就接受什么。正规商品渠道没有下行下去。以后就不是这样了。比如县级市的消费者,跟我们打开的淘宝界面、京东界面难道不一样吗?看到的评价不一样吗?一样的。他们一定也会越来越去买一些头部品牌的商品,只比你晚3天到家,物流上的延迟仅此而已。

现在电商成了非常便利的渠道,渠道是标化的基础设施,基础设施好,你有产品力就足够了。

再比如看苏宁国美的利润率跟看美的、格力的比较就会看得很清楚。苏宁国美原来就是渠道强的代表。格力一度跟苏宁闹掰了,当时格力压力很大。但是后来你会发现,渠道商的盈利能力远不如格力。

包括最近零售业的最大的新闻——高鑫零售卖给了阿里。这个背后标志着整个业态的没落。大卖场这样的形式走上了老年期。就跟家电卖场一开始从无到有,从有到旺,从旺到衰,一样的过程。后面会怎样呢?可能会从大卖场变中等的、小型的。从这种一应俱全的SPU很多的,到这种SKU比较少的,卖更多的极致单品,然后线上线下结合。也就是现在盒马鲜生和永辉超市推的模式。

好买君:所以说永远都是新模式替代旧模式,好商品替代坏商品。在不断变化的业态中,我们要做的就是不断寻找那些新模式的公司么?

高云程:我们首先要寻找那些不变的,拥有他们就是幸福的。像白酒龙头股这种,不变,最幸福。还有就是找到,变化里面最后的赢家。那样可以,但是那样就要你自己观察研究判断他能不能变成赢家。产品力在、管理研发能力在就有机会。

好买君:可是我们遇到的情况是,那些产品力强的公司,估值往往比较贵。

高云程:估值虽然贵,但是如果他在做正确的事情,那贵就有贵的道理。买公司,我们越来越相信一点,先别看估值贵不贵,先看公司好不好。做的事情对不对,“好”和“对”了,然后再来看估值。估值特别贵,可以不买;合理就可以买;低估赶快买。因为将来挖坑的机会可能就不多了,你的博弈对象变了。以前散户没有估值概念,热情就很贵,不热情就很便宜,导致市场波动很大。以后就不这样,以后还会有很多的“长钱”,比如养老金的钱、机构投资人包括保险公司自己的都是“长钱”,为了很多年以后的收益,他有这个HOLDING POWER。所以,我们心态特别好,甚至我们觉得市场跌一跌,让企业利润增长跟上股价上涨的幅度是非常有必要的。

好买君:估值具体怎么看呢?能不能举个日常生活中的例子?

高云程:比如说微信这个业务,假如微信收费了,我们就看看怎么给微信估个值。中国使用微信的有9.8亿,大数就是10个亿了。平均一个人一个月交给微信20元钱的话,如果利润率有一半,也就是10元钱的利润。我们这里其实用的是电信公司ARPU值的概念。微信赚到手10块钱。10亿10块,一个月就是100亿,一年是1200亿。给他30倍估值,就是3万6千亿。

好买君:将来会是什么样呢?

高云程:我们今天早上还算,10亿的基数不太会变,不增长也是10个亿。一个人一个月愿意付多少钱,实际上就跟我们每个人愿意付给我们移动通讯运营商多少钱一样。UP值最高的一家是60-70元。实际上我们很多年,没有看到这个UP值有增长了。我们支付在通讯和娱乐上更多的钱是付给了像腾讯、网易这样的公司。以前我们为打电话和发短信付钱,现在我们为了上网付钱。但这个钱很少而且价格在下降。我们更多从可支配收入中拿了一部分钱给了看电影,为了看视频不看广告而付费,再比如我们打一些免费游戏,过程中需要付费以便继续下去。这就跟以前我们买个冰棍吃一样,他是一个正常的消费。这个消费占你收入的比例是多少呢?目前也就是个位数的比例。比如说,现在每个月支付100元在这个上面,再平均收入4000元的水平上,那这个比例也就是2.5%,以后肯定会提升。

好买君:那为什么会提升呢?

高云程:我们来算一下。如果说你的收入是平均花在你的小时数上,那就不得了了。如果一天有2个小时花在微信上,那就是一天的1/8的非休息时间,然而你一个月只付可支配收入的2.5%,或更低。那这个数字一定会提升,而且我们的可支配收入还在提升。

好买君:可是如果他收费,难道用户不会变少吗?

高云程:这个收费的过程可以称作“收税”。但他能“收税”的前提是,你不会讨厌他,你不会越来越少用微信。他需要保持现在这样的竞争力和用户黏性。我讲的所有的东西都是这个前提。如果是这样,未来几年,从收10元到收50元,你就可以看得很清晰。估值差不多就是这样的过程。

好买君:感谢您对估值案例的分享。当下投资者都比较关心明年股市走势,关于这点,您有些什么想法?

高云程:13-15年创业板走出的转型经济的泡沫,传统公司估值都受到了严重抑制。当时中国经济正处于下行过程中,谁都不好过。既然谁都不好过,谁都想找变化和将来可能的新的增长点。

这些公司借各种机会和市值管理,将自己标榜成有未来的公司,资金就会去追逐,因为你没有那些确定性的机会。

但是到了这两年,经济触底回升之后,大家发现谁好谁坏都能看出来了,最终还是要买盈利的公司。三年前白酒龙头股盈利增速只有1%-2%,有几年盈利还下跌,但是这两年有30-60%的增长。

中国经济在这个位置上,一定还会持续中速增长,只是你是否能够挑到增长的公司。GDP6.5%-7.5%,名义GDP有10%多,那也意味着有一批收入和利润增速高于10%的公司,高于平均水平,那我们挑出行业龙头,收入利润增速在15%-20%的,这样的公司有一大堆,假如最后这个组合估值不移动,还在这个位置上,盯住这个锚的话,那股价不就有15%的增长了吗?就要赚这个钱。一年赚100%不合理,15%的年化收益率已经很合理了。

目前我觉得经济还在触底回升的趋势上。什么时候过头了,通胀起来,那时候要小心了。不过未来2-4个季度概率还不大。(完)

臻财VIP微信服务号是好买财富高净值人群专属服务平台。提供一键查询阳光私募、固定收益、私募股权、新三板、新方程FOF等各类高端产品,一键获取最新持仓、产品净值、研报、调研、大佬专访、高端资讯等信息,一键报名各类峰会、路演、VIP回馈等线下高端活动。好买财富是由腾讯、联想注资,是中国领先的独立第三方财富管理公司。

021-61406392

021-61406392