2017年12月,中国VC/PE市场火爆收尾!

摘要 导读2017年12月,中国VC/PE市场火爆收尾,单月基金新募集金额增长25.%。数据显示,人民币基金在中国VC/PE募资市场中占“霸主”地位。2017年12月份投资在案例数和金额方面的环比都有小幅度增加。IT、互联网和生物技术/医疗健康分别位列前三。一、募资:2017年12月基金新募集金额增长25

导读

2017年12月,中国VC/PE市场火爆收尾,单月基金新募集金额增长25.%。数据显示,人民币基金在中国VC/PE募资市场中占“霸主”地位。2017年12月份投资在案例数和金额方面的环比都有小幅度增加。IT、互联网和生物技术/医疗健康分别位列前三。

一、募资:2017年12月基金新募集金额增长25.2%

2017年12月VC/PE募资市场平稳收官,虽私募股权基金基金数量较上月相比有一定程度的减少,但募资规模稳步提升,募集市场两级分化严重;成长基金仍占据半壁江山;人民币基金“称霸”市场;“吸金”力较强的领域为TMT、医疗健康、新能源以及PPP。

据清科私募通统计,2017年12月中外创业投资及私募股权投资机构新募集187支基金,披露募资金额157支基金,共募集金额312.13亿美元,其中募集规模超过10亿人民币的有32支,募集规模有279.98亿美元,占本月募集的89.7%,募集市场进一步分化;新设立341支基金,披露目标规模112支基金,计划募资957.10亿美元,其中92支新设立基金进行了募资。

图表 1:2017年1月至2017年12月基金新募资情况月度走势

与2017年11月相比,虽然12月的新募集基金数量降低45.8%,新设立基金数量降低40.6%,募集金额增长25.2%。

12月募资数据验证了当下股权市场一个现状,优质项目逐步减少背景下,新募集基金数量与新设立基金数量都在减少。但是全社会资产荒开始向深度演化,于是我们发现,基金募集金额增长明显。

图表 2:2017年1月至2017年12月基金设立情况月度走势图

其中267支是成长基金,占比最多,约为新设立基金的78.3%,披露目标规模的有77支,基金计划募资656.24亿美元;28支是创业基金,披露目标规模的有6支,计划募资7000万美元;26支是并购基金,计划募资44.72亿美元;基础设施基金16支,计划募资253.82亿美元;房地产基金2支,未披露目标规模;早期基金2支,计划募资1.62亿美元。另外基础设施基金平均目标规模最高,平均每支基金计划募资高达23.07亿美元。

三、投资:2017年12月中国VC/PE市场火热收尾

根据清科旗下私募通数据显示,2017年12月共发生投资案例554起,其中披露金额的案例443起,案例数环比增长4.1%;从投资金额角度看,12月份总投资金额为167.78亿美元,平均投资金额3787.36万美元。

2017年12月份投资在案例数和金额方面的环比都有小幅度增加,2017年VC/PE市场火热收尾。

图表 5:2017年1月至2017年12月VC/PE市场总投资数量与投资金额月度走势图

数据显示,在12月份的投资案例中,通过新三板进行融资的事件共计136起,占比24.5%,环比上涨41.7%;累计金额12.19亿美元,平均投资金额909.70万美元,占比7.3%,环比增长94.7%。

2017年12月新三板市场投资态势火热,案例数和投资金额的环比增幅较大,其中投资金额较上月增长近一倍。12月份新三板融资金额最高的是钢银电子,募资1.32亿美元,排在第二位的是杨氏果业。募资金额6620.67万美元,位居第三位的是高思博乐教育,募资金额5149.41万美元。受新三板挂牌政策收紧的影响,新三板市场出现了明显的“挂牌数量少”与“融资需求大”相碰撞的局势。

四、投资者“偏爱”小额投资,投资阶段前移趋势增强

私募通数据显示,2017年12月,投资规模不超过

1000万美元的小额投资296起(其中小于500万美元的案例数为235起),占披露金额案例数的66.8%,共计8.64亿美元,金额占比5.1%;投资额在1000万美元到5000万美元之间的案例数共计95起,数量占比21.5%,共计18.99亿美元,金额占比11.3%;规模大于等于5000万美元的案例数共计52起,数量占比11.7%,共计140.15亿美元,金额占比83.6%。

从投资规模分布上来看,更多的投资者更倾向于A轮及A轮之前的小额投资。

图表 6:2017年12月中国VC/PE市场投资轮次

12月投资总金额167.78亿美元,平均投资金额3787.36万美元。投资数量方面,A轮最多,共计投资案例163起,占比29.4%;案例数量排在第二和第三位的分别是新三板定增和天使轮,新三板定增共计投资案例136起,占比24.6%,天使轮共计投资案例85起,占比15.3%。

在投资金额方面,A轮本月累计融资额稳居榜首,融资额达到49.91亿美元,较11月份A轮累计融资额减少近30亿美元;其次是上市定增,累计融资额为35.76亿美元;本月D轮融资额位居第三,金额达到12.19亿美元。在融资规模方面,G轮规模最大,上市定增和D轮分别位居第二和第三。

五、行业分布:IT、互联网和生物技术/医疗健康分别位列前三

2017年12月VC/PE市场投资共涉及22个一级行业,从案例数量上来看,IT、互联网和生物技术/医疗健康分别位列前三,案例数分别为99、95和51,占比为17.9%、17.2%和9.2%,共占比44.3%。

在投资金额方面,排在前三位的依次是互联网、金融和生物技术/医疗健康,金额分别为51.04亿美元、21.50亿美元和19.91亿美元,累计融资额达到92.45亿美元,累计占比为55.1%。

图表 7:2017年12月中国VC/PE市场一级行业投资统计

私募通数据统计,滴滴出行获得了12月最大笔融资额。2017年12月21日,阿布扎比慕巴达拉公司、软银股份有限公司投资北京小桔科技有限公司40亿美元,本轮融资后,滴滴的现金储备接近120亿美元。滴滴表示,此轮融资将投入AI交通技术、国际化和新能源汽车。此外滴滴还提到,将继续建设智慧交通和新能源网络。

从投资地域上看,12月份发生的554起投资案例,分布在北京、上海、深圳等多个省市。其中案例数分布最多的前三个省市分别是北京、上海、深圳,占比分别是24.6%、19.0%和12.8%,累计占比56.4%。

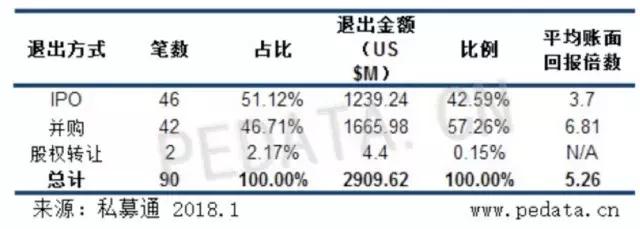

六、12月IPO退出方式占据半壁江山,平均回报倍数5.26倍

私募通数据显示,2017年12月份共发生退出事件90起,退出金额29.09亿美元,平均回报倍数5.26倍。

12月退出数量环比下降41.6%,退出金额环比下降73.6%。其中IPO退出46起,占比51.1%,退出金额12.39亿美元,平均回报倍数3.7倍;股权转让退出数为2起,退出数量占比2.2%,退出金额440万美元;并购退出数为42起,占比46.7%,退出金额16.66亿美元,平均回报倍数6.81倍。

图表 8:2017年12月中国VC/PE市场退出方式分布

12月并购退出平均回报倍数较高,是由于本月并购退出出现两起回报倍数极高的事件:森昕投资退出龙昕科技,回报倍数高达51.2倍、上海紫竹小苗股权投资基金有限公司退出云角信息,回报倍数为36倍。

12月并购退出数量增多,这反映了并购退出逐渐受到机构的青睐,也表现了在VC/PE市场上退出渠道渐渐灵活、多样。

来源:本文根据私募通数据报告综合整理而成,如由侵权,请联系删稿。

免责声明:本文仅代表作者个人观点,不构成任何投资建议。

021-61406392

021-61406392