从明星企业到瘦狗企业,企业分析蕴藏的投资价值天差地别

摘要 红刊财经隋秉建官方将投资人分为普通投资者和专业投资者,但实践中只要是独自做出交易决定的投资人都应该是专业投资者,否则他就应该把投资决策移交专业人士,理智的投资者需要鉴别自己的专业度和风险偏好。风险偏好一般通过试卷来测定,今天我们想和大家一起聊一聊权益资产特征,通过对不同权益资产的认识,希望投资者能了

红刊财经 隋秉建

官方将投资人分为普通投资者和专业投资者,但实践中只要是独自做出交易决定的投资人都应该是专业投资者,否则他就应该把投资决策移交专业人士,理智的投资者需要鉴别自己的专业度和风险偏好。

风险偏好一般通过试卷来测定,今天我们想和大家一起聊一聊权益资产特征,通过对不同权益资产的认识,希望投资者能了解自己的风险偏好。

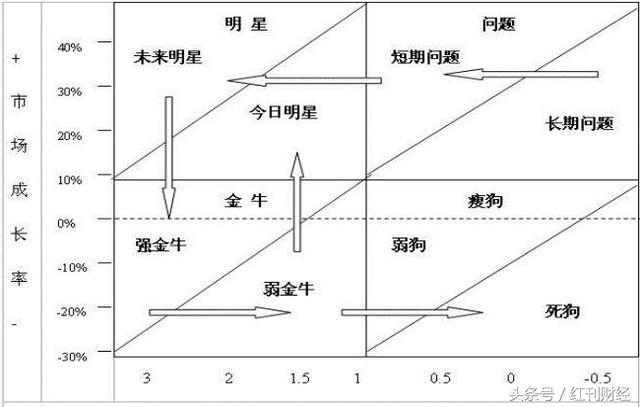

上面这个图是波士顿矩阵,我们将其长期应用于企业分析,探讨图中所处的四个象限具有的不同风险特征和相应的战略对策。

(1)明星企业(stars Products)

它是指处于高增长率、高市场占有率象限内的企业,这类企业可能成为现金牛企业,需要加大投资以支持其迅速发展。

过去的格力电器、腾讯控股都是典型的明星企业,高市占率同时快速成长,长期年化收益率达到20-30%,股票图形是一山更比一山高,不仅是基金的重仓股,也是一般价值投资者的最爱。

但很多投资者不研究企业经营,总是认为这类股票价格高高在上,最常见的的股评是“价格太高了”。

(2)现金牛企业(cash cow)

现金牛企业指低成长率、高市场份额,是成熟市场中的领导者,企业现金流充足。由于市场已经成熟,如果市场环境一旦变化导致主营业务的市场份额下降,这个强壮的现金牛可能就会变弱,甚至成为瘦狗。

现金牛企业又称厚利企业,这一象限内的大多数企业,市场占有率的下跌已成不可阻挡之势,因此可采用收获战略,即所投入资源以达到短期收益最大化为限。

长江电力、中国神华、工商银行是典型的现金牛企业,能获得长期稳定的收益,护城河还很强大;现金流具有强大的保值功能,无论是重置价值还是未来现金流都是受通胀保护的。

可以说长江电力的保值功能未必比大家抢着买的核心房产差,甚至可能更强。李嘉诚在英国收购的企业也多是煤气、供电这一类现金牛企业。

这类企业的价格图形类似慢坡,缓缓向上、波澜不惊,投资者持有这一类股票获得收益也不会有很大的成就感。

(3)问号企业(question marks)

它是处于高增长率、低市场占有率象限内的企业群。前者说明市场机会大、前景好,而后者则说明企业存在问题。其财务特点是利润率较低,所需资金不足,负债比率高。

对问题企业应采取选择性投资战略,即确定对该象限中那些经过改进可能会成为明星的企业进行重点投资。

国内的成长策略投资大都在这一类企业中挑选标的,选对了变“股神”,选错了成“狗屎”,是真正考验投资研究水平的范畴。这类投资机会概率低、赔率高,刺激、有成就感,适合“风险偏好高”的“赌徒”,是国内专业风险投资者的聚集地。

(4)瘦狗企业(dogs)

也称衰退类企业。它是处在低增长率、低市场占有率象限内。其财务特点是利润率低、处于保本或亏损状态,负债比率高,无法为企业带来收益。

股票图形类似心电图,间断的冲高,再打回原形,甚或还不断熊市创新低。心电图每跳动一次都是那么激动人心,股票评论最常说的是“处于低位”,散户高位套牢,打死也不卖的多是这么一类股票。幸福的中国股市过去三十年,下有不退市保壳价值,上有鸡犬升天大牛市,每过五年都有“解放军”来救济,未来就不一定有这样的好事了。

“问号企业”、“明星企业”、“现金牛企业”、“瘦狗企业”这四个阶段是一个企业的标准生命周期,就像人的幼年、青年、壮年、老年一样,每个时期都有特别的风险和收益特征。

我们从波士顿矩阵的角度去理解企业,现在分享给大家,也许投资者会突然体会到自己的风险偏好,找到最适合自己的投资标的,理解并实现自己的风险匹配,希望这次分享能对投资者有所帮助。

(作者系上海质嘉投资管理中心(有限合伙)合伙人)

021-61406392

021-61406392