招行诉光大资本:神仙打架,资管排毒!牵出一宗跨国并购案

摘要 亲爱的朋友们,你们最睿智可爱的斗牛小编在这里向大家问好,每天给您分享最精彩资讯希望小编的分享;帮助到您宏观的了解股市行情,努力奋斗的同时不要忘记您身边最重要的家人,每天爱斗牛,爱小编,斗牛陪伴您走上人生巅峰,接下来我们进入今天的主题招行诉光大资本,牵出一宗跨国并购案。2016年,光大浸辉(光大资本全

亲爱的朋友们,你们最睿智可爱的斗牛小编在这里向大家问好,每天给您分享最精彩资讯

希望小编的分享;帮助到您宏观的了解股市行情,努力奋斗的同时不要忘记您身边最重要的家人,每天爱斗牛,爱小编,斗牛陪伴您走上人生巅峰,接下来我们进入今天的主题

招行诉光大资本,牵出一宗跨国并购案。2016年,光大浸辉(光大资本全资子公司,光大资本系光大证券全资子公司)联合暴风集团设立浸鑫基金(上海浸鑫投资咨询合伙企业),并购欧洲体育版权运营公司MP&Silva共计65%的股权,后来,MP&Silva陷入经营困境,并因拖欠债务于2018年10月被伦敦高等法院裁定解散。浸鑫基金各出资方面临实质性风险,各方启动追偿程序,引发了一系列官司与纠纷。

基金总额52亿元,其中招商财富和爱建信托两家为优先级出资人,共计32亿元。根据约定,光大资本出具《差额补足函》,明确在优先级合伙人不能实现退出时,由光大资本承担相应的差额补足义务。2018年项目出险,各方启动追索程序。先是光大浸辉以未能履行《回购协议》为由,起诉暴风集团,索赔7.51亿元;后是招行以未能履行《差额补足函》协议为由,起诉光大资本,索赔近35亿元。

这里的《回购协议》和《差额补足函》,作为一种兜底担保,是资管产品设计中撬动银行低风险偏好资金的关键,也是资管业务大跃进式发展的催化剂。以这个案例来讲,暴风集团出具《回购协议》,约定并购结束后18个月内予以回购,给了光大资本组局的信心,三个月内便动员52亿资金完成并购;同样,光大出具《差额补足函》,招行才“敢于”拿出28亿,做第一大出资方。

问题是,兜底担保,虽营造了低风险的假象,但毕竟只是转移风险,没有改变底层交易高风险的事实。一旦底层资产出问题,启动追责程序时,才发现所谓的兜底担保未必有用,起码要走法律程序、颇费一番波折。如在该案例中,光大证券曾于2019年2月发布公告,提到“该《差额补足函》的有效性存有争议,光大资本的实际法律义务尚待判断”。《差额补足函》的有效性被质疑,便有了今天的一纸诉状。

诉状里的是是非非与责任认定交给法院去判决,那是一个漫长的过程。事件背后的警醒意义,值得每个人深思。过去几年的大资管黄金期,有多少高风险项目借助兜底担保协议包装成低风险产品?在实体经济下行,底层资产密集爆雷过程中,又有多少兜底协议会演变成多方纠纷、诉诸公堂?

密集违约,资管类产品,无论结构多么复杂,只能分散风险,不能消除来自实体的最终风险。反过来讲,当实体企业爆发风险时,资管产品的安全性将不再牢固。因门槛高,发债企业一直是企业群体中的佼佼者,当债券密集违约时,便是资管产品安全性基石松动的信号。2012年,刺激政策退潮,实体经济风险渐次暴露。银行对公贷款迎来第一波违约潮,不良率快速提升,但债券岿然不动,一度成为资金避险港。到了2018年,债券市场也步入违约高峰期。

据《2017年中国银行业理财市场报告》统计,债券是银行理财第一大配置资产,占比42.9%,非标债权占比16.22%,两者合计占比接近60%。债权类资产频繁违约,开始从行业层面拉降理财产品的安全性。

商业银行资金实力雄厚,吸收损失能力强,安全性暂时无虞,但信托实力稍弱,理财产品密集违约的苗头已然出现。2018年之前,信托行业风险项目规模长期在1500亿元以下,截止2019年Q1,已增长至2830亿元。从近期中泰信托、安信信托、渤海国际信托的部分产品逾期新闻看,二季度风险暴露仍在加速。

金融以实体经济为本,受实体经济影响。无论P2P爆雷、债券密集违约,还是信托风险项目增加、银行理财风险管理压力加大,都是实体经济经营环境变化后,金融体系必须付出的代价。出险引发避险。民营企业和小微企业是出险重灾区,资金加速逃离,产生风险传染的滚雪球效应。2018年下半年起,监管层开始大力引导资金支持民营经济、小微经济,成效显著。2019年以来,债券密集违约得到遏制。

不过,宏观环境未有根本性变化,金融层面的救济措施,可一时止血,但手术还是要做,经济结构升级的阵痛仍不可避免。从中长期层面看,实体经济转型升级、去杠杆持续推进,叠加贸易争端、美元加息周期等因素,企业层面仍将持续分化,大资管的土壤已然改变。新的土壤,需要新的逻辑和新的规则。

新形势下,除嵌套就是除雷,资管新规明确要求嵌套不得超过一层,剥去嵌套的遮掩,让底层资产浮出水面,风险管理透明化,也斩断了金融机构间因多层嵌套形成的风险传染链条。

理财是最基本的金融需求,十个人中,至少九个需要理财服务。所以,资管不会死,只会越来越好。据瑞士信贷发布的《2018年全球财富报告》,截止2018年6月末,中国家庭财富总规模51.9万亿美元,全球占比16%,仅次于美国的31%。从结构分布上看,美英等国金融资产占比接近一半,我国家庭财富中,七成为房地产,金融资产占比不足20%,且一半以上为现金类资产。

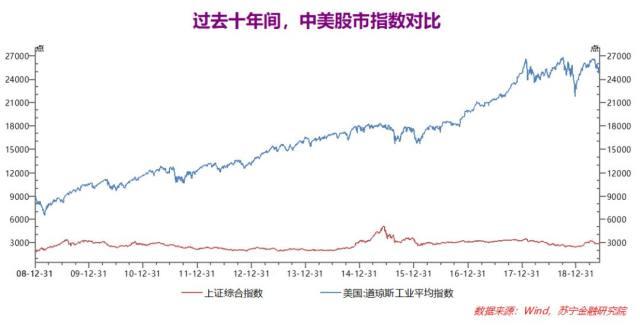

看到这样的数据,自然得出一个结论,我国居民对股票等权益性资产配置不足。不过,如对比中美股市表现,与美股财富增值效应比,A股市场的确缺乏吸引力。

A股市场低迷,机构投资者也表现欠佳,难以俘获投资者的信任。根据华金证券统计,2008-2017年十年间,机构投资者六年跑输散户,三年小幅跑赢,只有2017年大幅领先。这种投资表现,股民宁愿做散户,也不想买基金,权益性理财做不起来。因地而倒,因地而起,现在的薄弱环节,就是未来的突围方向。过去十年间,资管业务靠固定收益类资产(主要是各种负债)崛起,但在实体经济杠杆率高企和政策持续去杠杆的环境下,固定收益性产品在规模上已无空间,随着新经济崛起,以股权融资为主的直接融资市场迎来发展机遇。

招行诉光大案背后,对应的是35亿理财本息的兑付问题。在近百万亿的大资管体系内,又有多少潜在问题需要解决呢?破刚兑需渐次图之,存量理财产品的风险暴露,仍需通过金融机构“刚兑”消化。只是,不是所有机构都有能力兜底。2.5万家资管机构中,私募机构已于2018年经历了一波爆雷潮;近期,信托理财风险事件又陆续曝光;另一边,P2P退出潮仍在持续。把这些事件连在一起,勾勒出一幅金融体系被(/主)动排雷的图景。让出险金融机构出局,类似有机体切除腐坏组织,行业安全无虞,但清淤排毒时,机构层面阵痛是难免的。从这个角度看,招行诉光大,既是资管体系化脓排毒的外在表现,也是开端。反过来,随着风险出清,以理财子公司相继开业为标志,新的大幕,正徐徐开启。

今天的斗牛投教最新资讯就为您分析到这里了,希望能帮助到斗牛投资家人们,如有什么不懂和不明白的地方,欢迎关注和留言区互动讨论哦。关注不迷路!点赞富一路!祝大家一路富富富

喜欢的朋友可以收藏和转发,小编的视频库里,每天都上传斗牛投教核心大师的最新的股市大盘,投资多年的股市战法心得精彩课程,祝大家生活愉快,爱斗牛,我们明天见。

021-61406392

021-61406392