【投教科普】我国信托行业的发展及变革

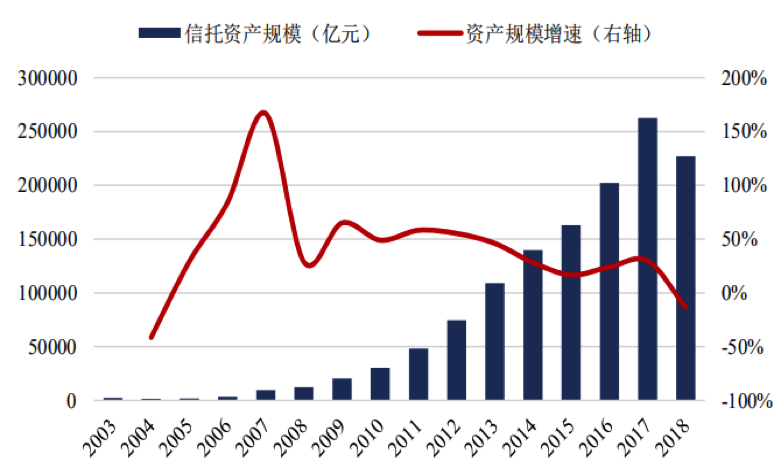

摘要 1979年10月,我国第一家信托机构——中国国际信托投资公司宣告成立,标志信托制度正式恢复,行业开始在坎坷中快速发展,已成为我国重要的金融子行业。1921年8月中国通商信托公司于上海成立,象征中国信托业的开端。 图1:信托行业资产规模及增速情况

1979年10月,我国第一家信托机构——中国国际信托投资公司宣告成立,标志信托制度正式恢复,行业开始在坎坷中快速发展,已成为我国重要的金融子行业。1921年8月中国通商信托公司于上海成立,象征中国信托业的开端。

图1:信托行业资产规模及增速情况

数据来源:信托业协会

相较于海外,中国信托仍处于发展初期。视野放到国际看,信托制度的传播超过 800 年,现代信托业的发展超过200年,我国信托发展仅40年历史,仍处于发展初期。但行业发展的速度不容小视,资产规模较2003年翻了88倍至2018年的22.7万亿,成为仅次于银行业的第2大金融子行业。

一、我国信托行业的作用

我国信托担任着金融系统中“缓冲器”的角色,其发展史即金融创新的演化史。

(1)信托在我国起源于传统金融体制的需要,作为银行体系的补充,以债券融资类业务为主营业务。在传统银行系统之外,信托受到较少约束,更具灵活性,长期以满足社会各类资金需求的“影子银行”身份存在。

(2)一方面,信托为众多民营、中小企业提供了新的融资渠道,也为市场增加了便利的投资渠道,促进利率市场化改革;另一方面,信托作为需持牌经营的金融机构,其专业性和风险管理能力使其成为民间金融正规化的一个有效途径,在我国非均衡的金融制度下起到宏观调控“缓冲器”的作用。

(3)信托一度作为“金融创新”试验田,有银行功能,事业投资,发债等资格,“金融百货公司”的形象也潜藏了不小的风险,导致监管机构对其进行多次整顿清理,并从制度层面重新定位信托基本功能,促使其“回归本源”。

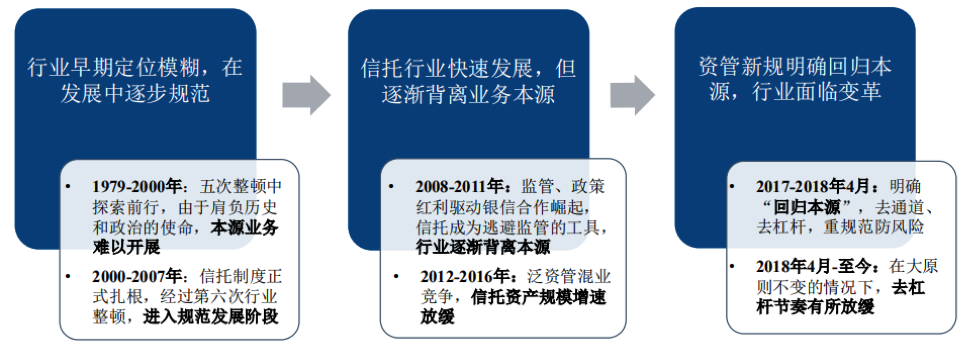

二、我国信托行业发展的三个阶段

我国信托行业的发展可以分为三个阶段,第一阶段是1979-2007年,行业早期定位模糊,在整顿中逐步规范;第二阶段是2008-2016年,信托体量扩张,但行业背离本源;第三阶段是2017年至今,在资管新规下,行业面临变革。

图2:我国信托行业发展的三个阶段

数据来源:信托业协会

1、1979-2007年的6次行业整顿

1979年,信托归来的任务是满足中央、地方政府和国企等的融资需求,开展“类银行”(放贷)“类证券”(包括经纪、自营投资、股票及债券发行等)的多样化金融服务业务。此时的信托投资公司普遍面临主业不明确,经营不规范,资产质量差等问题,行业历经五次“发展-整顿”周期,数量从鼎盛时的上千家锐减至60家左右。2001年到2002年,一法两规(《中华人民共和国信托法》、《信托投资公司管理办法》和《信托投资公司资金信托业务管理暂行办法》)相继落地,标志着我国信托展业有法可依,信托制度正式扎根。2007年,《信托公司管理办法》和《信托公司集合资金信托计划管理办法》开始信托业的第六次清理整顿,对信托实施分类监管,强调信托公司的本源属性。

2、2008-2016年的快速扩张与背离

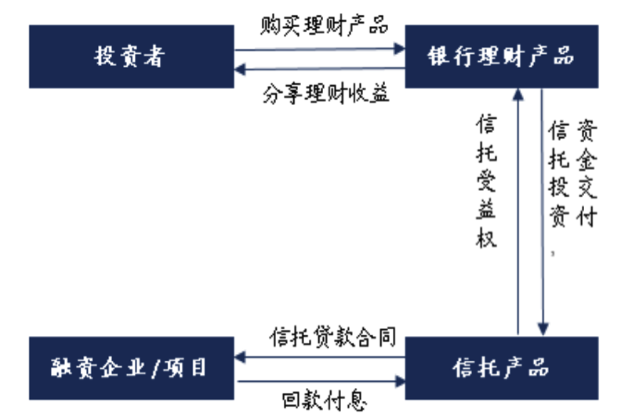

2018年“四万亿”刺激经济计划出台,房地产市场被激活+地方政府融资平台需求强烈,另一方面,银监会推出配套政策,肯定银信合作和信托支持基础设施建设,银信合作使银行达到规避监管投资非标的目的,可迅速做大总资产规模,信托则利用牌照优势收取通道手续费提高收入。红利下通道业务开始疯狂冲量,行业规模从2008年的1万多亿飙升到2016年的20万亿。

图3:银行——信托合作模式

数据来源:信托业协会

房地产回报率高且抵押物充足+地方政府隐性担保,通道规模大幅扩张,银信合作为银行实现信贷资金出表,实则成为了逃避监管的工具,系统性风险持续攀升,信托行业逐步背离本源。

3、资管新规下行业面临变革

2017年以来,监管层频频通过政策规范、窗口指导等释放强监管信号。11 月《关于规范金融机构资产管理业务的指导意见(征求意见稿)》出台,明确“回归本源”,去通道、去杠杆,重规范防风险,主要围绕严禁刚性兑付、去嵌套、去通道、限投向、禁止资金池操作等对资管产品进行严格限制。2018年4月,《关于规范金融机构资产管理业务的指导意见》(“资管新规”)正式出台,紧接着一系列资管新规细则出台,延续央行对于资管产品过渡期的政策安排以实现稳定过渡,明确了过渡期内老产品与新产品的发行要求和不合规信托产品的整改问题,信托行业面临长期变革。

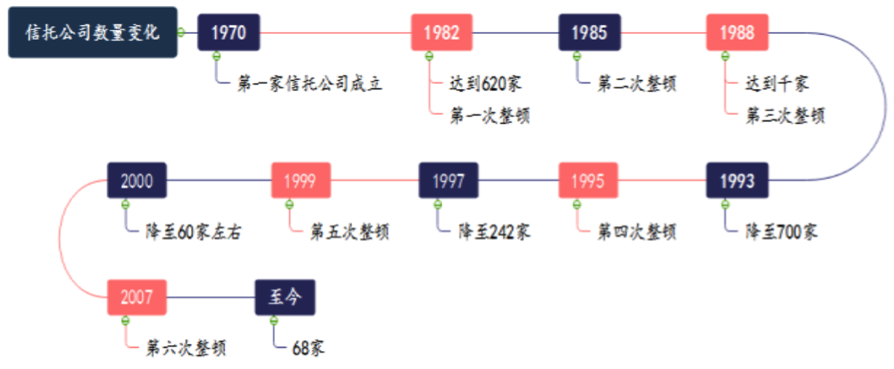

三、行业格局稳定强者恒强

信托行业在盲目扩张和整顿中前行,牌照自 2007年起未再新增,和银行(2500+)、保险(180+张)、证券(130+张)相比实属稀缺(共71 张),截至2018三季度,我国信托公司从历史巅峰的上千家整顿至目前正常营业的68家,其中16家央企控股,13家金融机构控股,29家地方控股,10家民营企业控股。

图4:信托公司数量降至68家

数据来源:银保监会

根据用益信托发布的《2017——2018年信托公司综合实力排名》,信托综合实力前十的公司依次为中信信托、重庆信托、平安信托、华润信托、安信信托、中融信托、华能信托、建信信托、渤海信托和江苏信托,总体来看行业综合实力前十的信托公司变动不明显。

四、主动管理能力是信托核心竞争力

主动管理业务决定了信托公司的收入,主动管理能力则成为信托公司的核心竞争力,这要求公司在资产端有更强的议价能力和投资能力,负债端有更市场化的财富管理团队。

资管新规以来,各家纷纷开始转型,布局主动管理,一方面降低债权融资类业务的占比,另一方面加大证券投资、股权投资、投贷联动等投资类业务的比重,同时大力开拓财富管理渠道,为高净值客户提供定制化的金融服务。

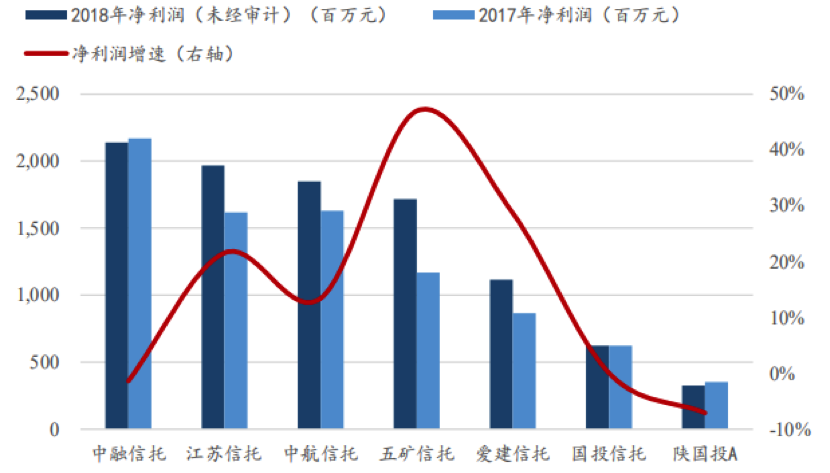

图5:五矿信托、爱建信托净利润增速最快

数据来源:银行间市场、东吴证券

以安信信托为例,其主动管理规模占比领先(2018年资产减值损失造成业绩亏损),五矿信托、爱建信托主动管理发力,实现2018年营收、信托业务收入、净利润增速均领先其他(五矿信托实现2018年业绩增速+47%)。

我国信托长期以来扮演“影子银行”的角色,其身份具有一定的不可替代性,但资管新规下转型势在必行,主动管理能力强的团队更具发展优势。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392