【风险防范】中美违约债回收率不完全对比

摘要 完善的定价机制有利于投资人合理判断重组方案的合理性,而成熟的交易机制下,秃鹫基金(收购处于偿还危机中公司的违约债券,然后进行恶意诉讼,谋求高额利润的基金)或债务人股东通过二级市场购买债权资产,提高债权人的集中度并减弱债权人利益冲突,将能有效提高债务重组的成功概率。参照穆迪违约债回收率的计算方法,对国

完善的定价机制有利于投资人合理判断重组方案的合理性,而成熟的交易机制下,秃鹫基金(收购处于偿还危机中公司的违约债券,然后进行恶意诉讼,谋求高额利润的基金)或债务人股东通过二级市场购买债权资产,提高债权人的集中度并减弱债权人利益冲突,将能有效提高债务重组的成功概率。

参照穆迪违约债回收率的计算方法,对国内案例数据进行了整理发现,中国违约债券实际偿付率与交易折价率差别较大,而样本偏差和缺乏市场化处置机制是回收率差异较大的主要原因。

美国违约债交易价测算回收率与最终回收率趋势一致

穆迪一般采用的违约回收率以违约日及随3个交易日内单位面值的债券交易价格的均值来测算,计算结果反映的是债券发生违约事件且在之后30个交易日内继续交易的情况下,债券投资者预计可以收回的平均水平。但同时穆迪也有一个以最终回收率为标准来测算的数据指标。

穆迪1987年—2006年的案例统计数据显示,违约后交易价与最终回收率平均水平非常接近,回归相关性在50%左右。近年来的统计显示相关性趋势仍然存在。违约后交易价与最终回收率的高相关性显示美国高收益债和违约债市场估值总体有效。

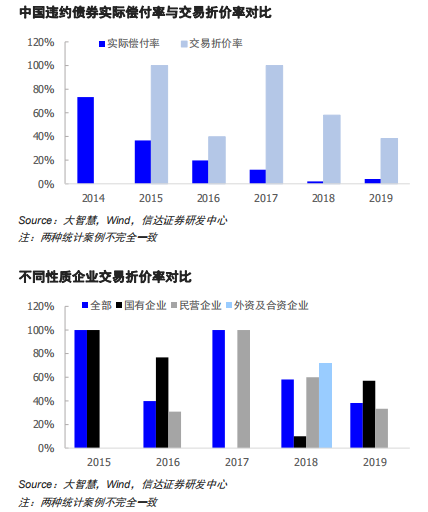

中国违约债券实际偿付率与交易折价率差别较大

参照穆迪违约债回收率的计算方法对国内案例数据进行整理:实际偿付率我们统计的是全部违约债券样本(包括公募和非公募债),2014年违约债券实际偿付率高达73%,后逐年递减,2018年违约债实际偿付率仅为2%,2019违约债券目前实际偿付率为4%。

统计实际违约后30个交易日内有债券交易记录的债券交易平均折价率(包括银行间、交易所竞价和大宗交易平台)显著高于实际偿付率,且没有年度变化的明显趋势;

不同性质企业中,外资及合资企业(实际也是民企)的偿付率最高,国企2015年以来实际偿付率一直维持在20%以下,民企2015年偿付率高达56%,而在2018-2019年融资困境下,违约率大幅提升的同时偿付比率降至个位数。

样本偏差和缺乏市场化处置机制是回收率差异较大的主要原因

穆迪1987-2006违约回收率违约后交易价与最终回收率对比存在一定样本偏差:最终回收率统计的案例约为1735例;而交易价统计的案例为有市场交易价格的809例,约为前者的47%。

中国违约债的统计样本偏差更为显著,统计实际偿付率的违约债发行人共有167家,涉及的债券为403只,而根据整理,实际违约后的30个交易日内有统计交易的违约债发行人仅14家,涉及债券23只,不足偿付率样本的6%。

2014年和2015年刚兑打破初期违约债的处置政府进行了一定行政化干预,且违约债案例较少导致实际偿付率较高,而2016年以来随着违约情况的不断增加,市场化处置机制的缺乏导致许多违约困境企业的债务问题得不到有效解决,即使企业没有出现资不抵债的极端状况,实际偿付仍未有有效进展。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392