奶酪基金:概率、赔率和投资组合构建

摘要 导读:投资组合应如何构建?是集中还是分散?不同的公司要分配什么样的仓位?这是投资者一直都比较关心的问题。现代投资组合理论的开创者马科维茨认为,不要把鸡蛋放在一个篮子里,分散化是免费的午餐,这既降低了风险又不会降低收益。而另一方面,以巴菲特、芒格为首的价值投资阵营中的实战派却认为,真正的好机会太少了,

导读:

投资组合应如何构建?是集中还是分散?不同的公司要分配什么样的仓位?这是投资者一直都比较关心的问题。

现代投资组合理论的开创者马科维茨认为,不要把鸡蛋放在一个篮子里,分散化是免费的午餐,这既降低了风险又不会降低收益。而另一方面,以巴菲特、芒格为首的价值投资阵营中的实战派却认为,真正的好机会太少了,一生打20个孔就够了,所以需要集中投资,要把鸡蛋放在一个篮子里,然后看好那个篮子。那么,到底谁说的对呢?投资组合到底应该集中还是分散呢?

投资的收益率取决于投资成功的概率和赔率,或者说“确定性”和“弹性”(收益风险比)。那么,做投资决策时应如何结合概率和赔率呢?奶酪基金认为,构建投资组合的最佳方法是“适度集中、合理分散”,投资组合呈现的最佳状态应该是“头部集中、尾部分散”。

集中和分散之辩

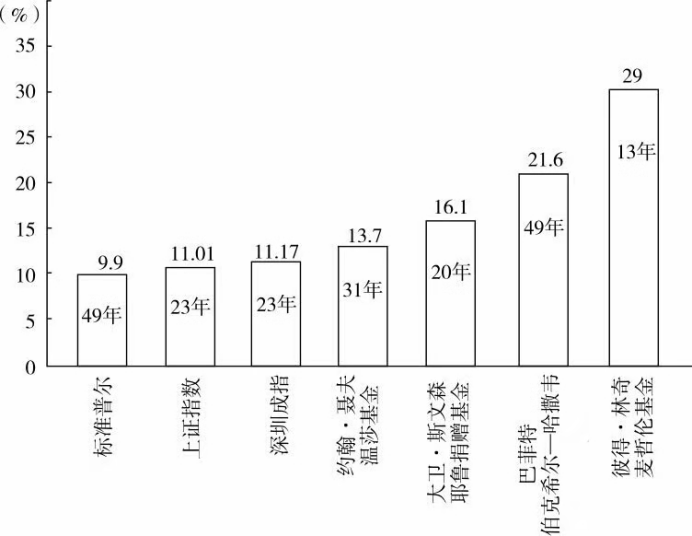

对于投资组合到底应该集中还是应该分散的问题,相信困扰过很多投资者。因为两派都有说得通的理论,且都有按照该理论来指导投资并取得成功的投资大师来背书。下图中,作为分散投资的代表,大卫·斯文森由于长期优异的投资业绩而被誉为“耶鲁财神”,而作为集中投资的代表,巴菲特更是凭借前无古人后很难有来者的神级业绩而被誉为“股神”。

注:上图来自《投资的本源:稳健均衡投资策略》一书,统计时间截至2016年。

分散or集中,that's a question。

这个问题也困扰过奶酪基金的创始人庄宏东。在研究巴菲特超过十年、把市面上所有能找到的关于巴菲特的书都看过、甚至把巴菲特历年致股东的信反复看过六七遍之后,再结合A股、港股和美股等不同市场十多年的投资历练,庄宏东给出了自己的答案。

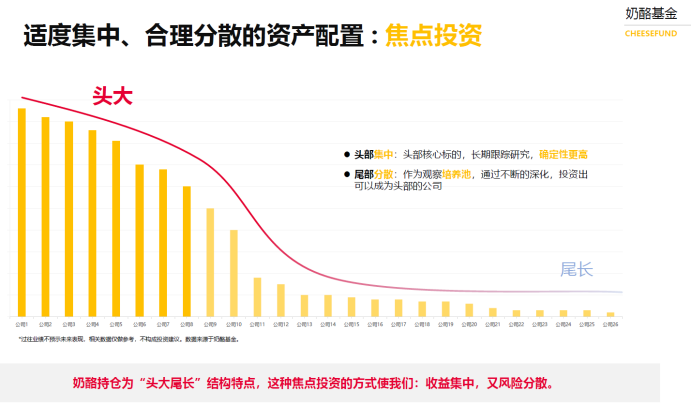

上图是奶酪基金的投资组合结构,整个投资组合呈现“头大尾长”的结构特点,即“头部集中、尾部分散”:头部核心标的是投研团队长期跟踪研究的结果,其确定性更高;而尾部则作为观察培养池,以期通过不断地深化,投资出可以成为头部的公司。

为什么要这样做?首先,从统计学的角度来说,30个以上的样本才能形成一个稳定的正态分布。因此,奶酪基金的投资组合中一般会动态分布25只左右的股票,这样可以确保基金净值的稳定,不会大起大落。

其次,对于到底“把鸡蛋放在很多个篮子里还是放在一个篮子里”的问题,奶酪基金采取了一种折中的办法,即把鸡蛋放在2个不同的篮子里:经过投研团队深入研究和跟踪过的、获胜概率大的8-10只股票放进头部篮子,对于作为观察池培养的15只左右的股票放进尾部篮子,这两个篮子是非对称状态,呈现出来的结果就是“头大尾长”。

另外,奶酪基金会动态持有20-30%的现金,来动态平衡两个不同篮子的权重,这种做法使得奶酪基金既收益集中,又风险分散,基金净值的波动也远小于指数。

这样的做法不是心血来潮。事实上,如果你观察巴菲特的投资组合,会发现他的持仓也呈现这种“头大尾长”的特点。下图是伯克希尔哈撒韦最新的持股统计(截止19Q2),统计结果显示,巴菲特的持仓组合中共有48只股票,其中前十大持仓合计占比高达80.41%,而从第18大持仓开始,单只个股所占比例均小于1%。也就是说,在总共48只股票中,前十大持仓占比达80.41%,剩下的38只股票合计仅占19.69%,是非常典型的“头大尾长”结构。

从上述对比可以看出,奶酪基金的持仓结构和股神巴菲特完全一致,截至19Q2,伯克希尔持仓股市值高达2081亿美元,那么在2018年伯克希尔股东大会后作为国内唯一的资管人被巴菲特单独接见、认同并打趣“you copy me in China?”的奶酪基金创始人庄宏东能管理多少钱呢?用庄宏东的话说:“我们现在的容量还远远不够,空间非常大。”

投资的收益率取决于投资成功的概率和赔率,或者说“确定性”和“弹性”(收益风险比),这也是凯利公式的基本思想。当代价值投资大师、戈坦资本创始人乔尔·格林布拉特在哥伦比亚商学院的价值投资讲义中,对学生反复强调的也是这样的道理:“我们的所作所为的本质是便宜地买进股票,寻求风险回报不对称的投资机会,这就是我们投资策略的本质。遵循安全边际原则,赔的话最多赔1美元,赚却可以赚5美元。”

从概率和赔率出发,会得到两种完全不同的投资体系:概率优先的体系和赔率优先的体系。

一级市场更适合赔率优先的体系,红杉资本等风险投资机构也追求成功的概率,但由于初创企业的特性是风险大,成功概率并不高,但少数成功的投资赔率很高:风险投资的回报有统计学上的“幂律法则”,100笔投资可能大部分投资表现一般,还有几十只打水漂,但会有少数几个投资回报率惊人,可能高达几百倍甚至上千倍的收益,足以弥补其他投资的亏损。

到了二级市场,逻辑就反过来了,我们可以发现巴菲特投资成功的概率非常高,赔率不如风险投资那么高,但总体上,巴菲特的投资记录绝对不亚于风险投资机构。巴菲特的以概率(高确定性)为先的策略,是更适合二级市场的策略。因为二级市场经过一级市场的洗礼,能够上市的往往都是各行业的优秀者,不会像风投那样遇到如此高的死亡率,但与此同时,赔率也降下来了,很难像一级市场那样能有高达百倍的投资回报,所以这个时候就要优中选优,以确定性为先,赔率在后,和优秀的企业共同成长,做时间的朋友。

正是本着这样的思考,2018年基金业协会要求私募专营(证券和股权只能选其一)时,在拥有证券和股权两块牌照的情况下,奶酪基金果断放弃了股权牌照,专注证券投资。

既然奶酪基金选择了概率优先的投资体系,那么怎样的企业具备更高的确定性呢?简单来说,成长性好、行业竞争格局相对稳定且确定性高的行业是奶酪基金的心头好。

具体说来,在庄宏东看来,高确定性主要体现在以下三个方面:首先是估值低、安全边际高,即选择价格相比内在价值有较大提升空间的公司;其次是企业成长性要好,即公司可以保持持续稳定的内在价值增长;最后是企业所处行业和竞争格局较好。当然,团队等企业治理因素也是参考标准之一。

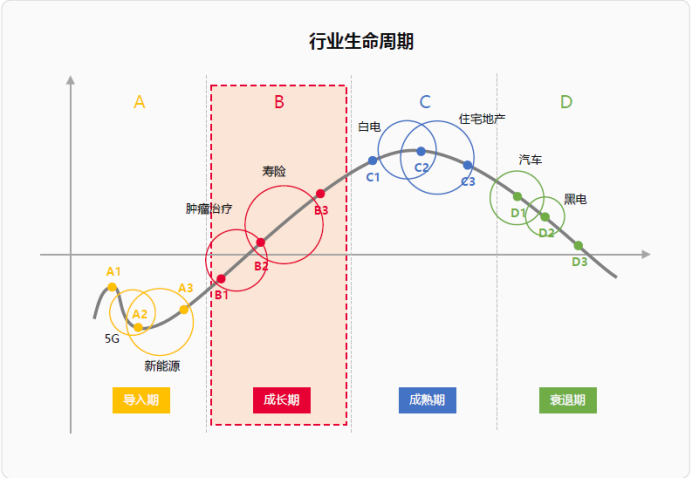

我们可以看到,处在企业生命周期不同阶段的行业会呈现不同的特点:对于处在导入期的一些行业,比如说现在比较火的5G、新能源等,虽然整个行业处于高速发展期,业绩的爆发性很强,但对奶酪基金来说,要把握这种信息技术的革新以及竞争格局的变化实际上是确定性较低的,投资的收益风险比也很低,这个阶段更适合风投,所以奶酪基金基本不参与。

“我们会更偏向于投资成长期的行业,在里面选择成长性强、竞争格局明朗的公司,也就是说在好的赛道中挑选拥有核心竞争力的公司,从行业的竞争格局来看,在增量经济向存量经济转变的过程中,呈现出头部效应越来越明显,强者恒强的格局,在这些行业里面,我们往往能发现一些成长性好、经营性现金流稳定的优秀公司;而对于处在成熟期的行业,我们更多的是在行业里面去挖掘一些能通过市占率的提升来实现高速成长的公司;至于处在衰退期的行业,虽然里面经常会有一些周期反转的机会,但由于波动性太高且不好把握,我们也是敬而远之的。”庄宏东如是说。

至于行业格局,最优的是完全垄断或者寡头垄断市场,比如石油石化行业。次等的是双寡头垄断,A股市场这类企业比较多,空调、奶制品、白酒等行业都有。再次的是多强并立,最差的是完全竞争行业,企业提供的是同质化产品,是价格的接受者而不是价格的制定者。奶酪基金更愿意选择竞争格局好的公司。

用庄宏东的话说就是:之所以坚持概率优先的体系,是因为团队可以通过深入研究来提高确定性,而赔率更多是靠市场价格波动到有利自己的位置。换句话说,风险是自己的,收益是天给的。奶酪基金坚持《孙子兵法》中“先胜而后求战”的原则,做好准备,不去预测风雨,只打造属于自己的诺亚方舟。

行文至此,总结一下,集中和分散只是投资的表象,关键目的是在把风险控制到尽可能小的基础上获得满意的投资回报。集中和分散的程度取决于我们个人的投资能力,也取决于所投资企业的特征,市场也并不总能让你找到“大概率高赔率”的投资对象,当二者不可得兼时,奶酪基金秉承“概率优先、赔率在后”的原则。

投资是科学和艺术的平衡。总的说来,奶酪基金的操作原则是“适度集中、合理分散,概率优先、赔率在后”,这样既可以对投资的标的有足够的研究深度,也不至于出现错误时代价过大,既能收益集中,又能分散风险。

| 阅读提示:

概率:指一个事件发生的可能性

赔率:指事件发生后预期盈利与可能亏损的比值,即期望的盈利/可能的亏损

凯利公式:(赔率×赢的概率-输的概率)/赔率=仓位

021-61406392

021-61406392