买保险小心条款中这11个“坑” 银保监会已发三次产品问题通报

摘要 国庆假期刚过完,罚单便接踵而至。10月8日,中国银保监会浙江监管局(下称“浙江银保监局”)一次性公布了5张罚单,两家银行和两家险企被罚。其中,中意人寿浙江省分公司和阳光财险嘉兴中心支公司共计被罚74万元。巧合的是,两家险企此次被罚的原因均为未按照规定使用经批准或者备案的保险条款、保险费率。阳光财险、

国庆假期刚过完,罚单便接踵而至。

10月8日,中国银保监会浙江监管局(下称“浙江银保监局”)一次性公布了5张罚单,两家银行和两家险企被罚。

其中,中意人寿浙江省分公司和阳光财险嘉兴中心支公司共计被罚74万元。巧合的是,两家险企此次被罚的原因均为未按照规定使用经批准或者备案的保险条款、保险费率。

阳光财险、中意人寿被罚

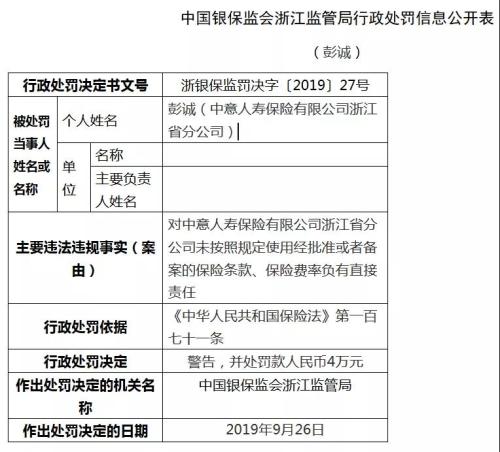

浙江银保监局行政处罚信息公开表显示,中意人寿浙江省分公司存在未按照规定使用经批准或者备案的保险条款、保险费率的违法行为。根据《中华人民共和国保险法》第一百七十条的规定,对其处以罚款20万元。

当事人彭诚对上述违法行为负有直接责任,根据《中华人民共和国保险法》第一百七十一条的规定,对其处以警告并处罚款4万元。

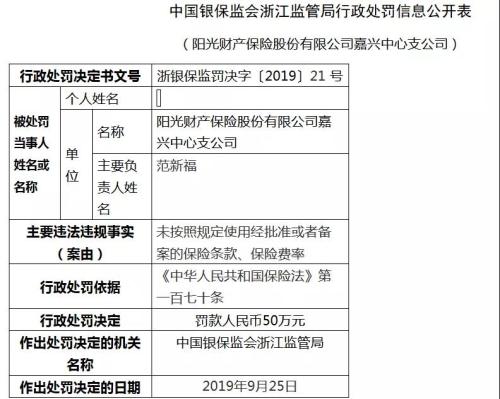

另外,阳光财险嘉兴中心支公司未按照规定使用经批准或者备案的保险条款、保险费率,同样被浙江银保监局罚款50万元。

《中华人民共和国保险法》第一百七十条规定:违反本法规定,有下列行为之一的,由保险监督管理机构责令改正,处十万元以上五十万元以下的罚款;情节严重的,可以限制其业务范围、责令停止接受新业务或者吊销业务许可证:

(一)编制或者提供虚假的报告、报表、文件、资料的;

(二)拒绝或者妨碍依法监督检查的;

(三)未按照规定使用经批准或者备案的保险条款、保险费率的。

《中华人民共和国保险法》第一百七十一条规定:保险公司、保险资产管理公司、保险专业代理机构、保险经纪人违反本法规定的,保险监督管理机构除分别依照本法第一百六十条至第一百七十条的规定对该单位给予处罚外,对其直接负责的主管人员和其他直接责任人员给予警告,并处一万元以上十万元以下的罚款;情节严重的,撤销任职资格。

保险条款11个“坑”

《国际金融报》记者注意到,7月23日,中国银保监会办公厅曾发布了《关于财产保险公司备案产品条款费率非现场检查问题情况的通报》(下称《通报》),并一口气向20家财产保险公司下发了相关行政监管措施决定书。

根据《通报》,财险公司问题产品突出表现在保险条款、保险费率和产品报备三个方面。

《通报》提到了保险条款的11个“坑”:

1.保险条款名称命名不规范,不符合《财产保险公司保险产品开发指引》命名规则。如有的附加险条款命名缺少“附加”的明确标识。

2.保险条款与“结构清晰、文字准确、表述严谨、通俗易懂”要求有差距。如有的条款责任不清晰、不明确、表述宽泛,责任免除条款、免赔额、免赔率、比例赔付给付等免除或者减轻保险人责任的条款,未使用足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示。

3.保险条款解除合同约定不严谨、不规范。如有的意外险、短期健康险条款存在投保人或被保险人故意制造保险事故情形下退还保费的情况;有的条款存在缺少退保处理规定或退保规定不合理的情况。

4.短期健康保险中引入长期保险概念。如有的出现“自动续保”或“终身限额”等长期健康保险概念。

5.短期健康保险或责任保险条款引用已经废止的标准。如有的条款中引用已经废止的《劳动能力鉴定职工工伤与职业病致残等级》(GB/Tl6180-2006)标准。

6.保险条款未规范引用相关标准。如有的条款中引用中国保险行业协会发布的《人身保险伤残评定标准》时,未按规定要求引用该行业标准的全称、发布机构、发文号及标准编号。

7.费用补偿型医疗保险条款未区分被保险人是否拥有社会医疗保险等不同情况。如有的住院医疗保险未区分被保险人有无社保的情况。

8.保险条款要素及相关材料不完备、不合理。如有的条款表述不利于消费者权益保护;有的可行性报告内容不完整,缺少经营模式等内容。

9.产品设计没有坚持射幸合同原则,承保的风险是否发生、损失大小等不存在不确定性。

10.产品设计没有坚持损失补偿原则,约定的事项并非被保险人的损失。

11.其他与法律法规及有关规定不一致的条款问题。如有的保险条款未根据责任扩展进行定价,属于“零保费”保险产品;有的短期健康险保险金额设定合理性、有效性不足;有的附加险未逐条单独备案等。

《通报》中还提到了保险费率调整条件不清晰、不明确;短期费率设定不合理;费率厘定基础薄弱,定价科学性不足等保险费率方面存在的主要问题。

此外,今年以来,中国银保监会已经三次向人身险公司发出产品问题通报,而保险条款表述问题和费率厘定及精算假设问题都是通报的主要问题。

021-61406392

021-61406392