【宏观经济】四季度宏观经济趋势

摘要 2019年四季度,国内外宏观经济有四个重要的趋势值得关注。趋势一:全球经济下行中趋于收敛,货币政策宽松周期延续。四季度全球经济大概率仍将延续下行,其中,美国经济增速加速回落,欧洲经济的内忧外患仍将继续,日本经济受外贸及消费税率提升影响大概率加速下行;新兴经济体整体继续承压,工业国经济疲软也将逐渐导致

2019年四季度,国内外宏观经济有四个重要的趋势值得关注。趋势一:全球经济下行中趋于收敛,货币政策宽松周期延续。四季度全球经济大概率仍将延续下行,其中,美国经济增速加速回落,欧洲经济的内忧外患仍将继续,日本经济受外贸及消费税率提升影响大概率加速下行;新兴经济体整体继续承压,工业国经济疲软也将逐渐导致资源国出口乏力。

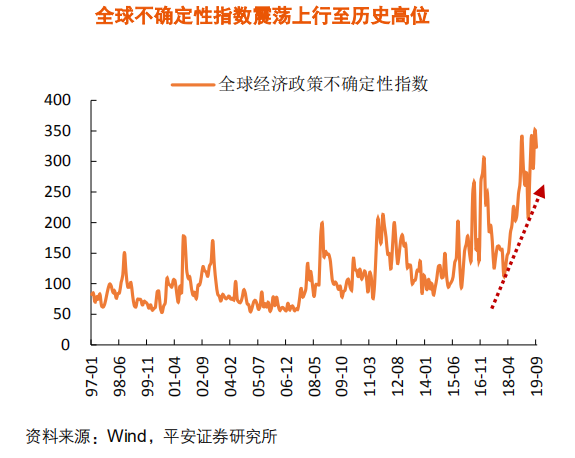

趋势二:全球范围不确定性显著升温。全球经济政治局势不确定性加剧。发达经济体内部社会分化与政党博弈的升级,引发了包括英国首相约翰逊上台后强硬脱欧表态、美国总统特朗普遭弹劾等政治事件;全球范围内贸易摩擦蔓延升级,地缘政治局势显著升温,加剧了全球经贸局势的动荡。

趋势三:国内经济下行压力仍存,工业库存周期筑底。中国宏观四季度仍然面临总需求回落的压力:投资受房地产与制造业低迷的拖累,消费的政策刺激效应尚未显现,净出口对经济的贡献将减弱。本轮工业企业的去库存可能正在逐渐接近尾声,库存周期可能进入一个较长的筑底阶段。预计四季度经济增长将呈现温和向下的态势,三、四季度GDP增速分别为6.1%、5.9%,全年 GDP 增速6.2%。

趋势四:货币政策延续宽松的方向与审慎的节奏。在全球经济普遍回落及中国经济下行压力较大的情况下,货币政策中长期偏宽松的趋势不变,利率处于趋势性下行的通道;但四季度货币政策可能由于多方掣肘而较为谨慎,不会采取较大规模的宽松操作,而年内利率水平走低的空间也较为有限。

海外大类资产配置上,在四季度全球经济下行趋势大概率仍将持续的背景下,海外大类资产配置寻求避险仍是大势所趋。整体来看,海外债券市场表现料整体好于海外股市,高评级债券与政府债券优于低评级债券,大型蓝筹股优于中小盘成长股,日元、瑞郎等有避险属性的货币将强于欧元及大多新兴市场货币。大宗商品四季度表现预计为:黄金等贵金属>农产品>有色金属/动力煤>原油>黑色金属。

国内大类资产配置上,下半年股债市场都将受益于宽松周期开启带来的无风险利率下行。A 股成长板块在经济转型和资本市场改革背景下具备较大确定性,且资本市场改革红利与外部资金流入也是支撑市场的两大积极因素。

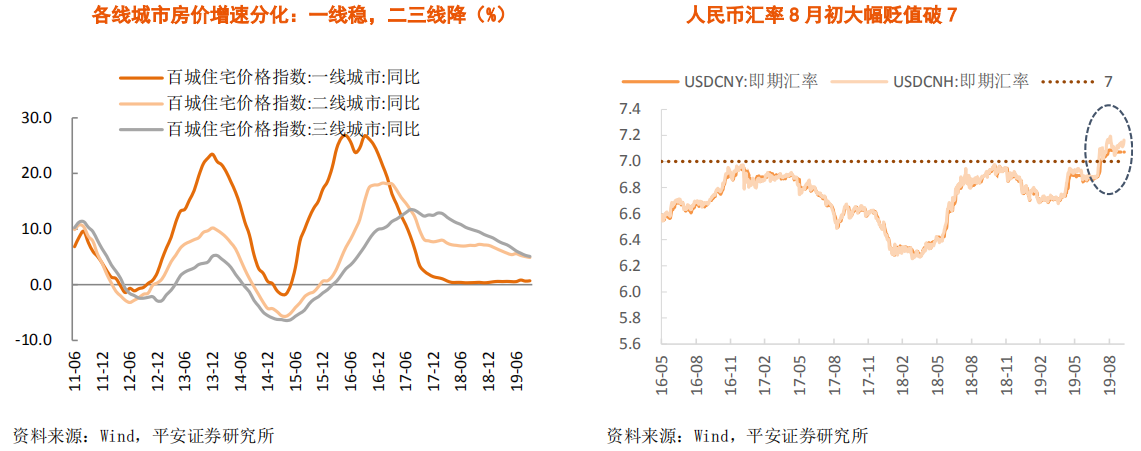

利率债将受益于名义经济增速的回落和货币政策宽松周期的开启,预计10Y国债收益率将趋于下行,年内波动区间在2.8%-3.1%左右,高等级信用债也具备较好的投资机会。房地产市场延续前三季度分化格局,市场对房地产整体价格的预期在显著降温。人民币兑美元汇率四季度走势将较为平稳,但若中美贸易摩擦再次恶化,人民币兑美元汇率可能再度贬值。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392