【宏观数据】九月宏观经济数据观察

摘要 8月全球经济活动进一步走弱,前景趋暗。欧央行美联储相继降息,全球央行宽松潮继续,但地缘政治风险仍然盘踞。全球贸易受到需求疲弱和政策不确定性的拖累而持续承压,二十国集团(G20)的贸易限制政策大幅增加,自2018年下半年起已覆盖超过800亿美元的贸易额。中美两国近期互相释放善意为10月的谈判营造良好氛

8月全球经济活动进一步走弱,前景趋暗。欧央行美联储相继降息,全球央行宽松潮继续,但地缘政治风险仍然盘踞。

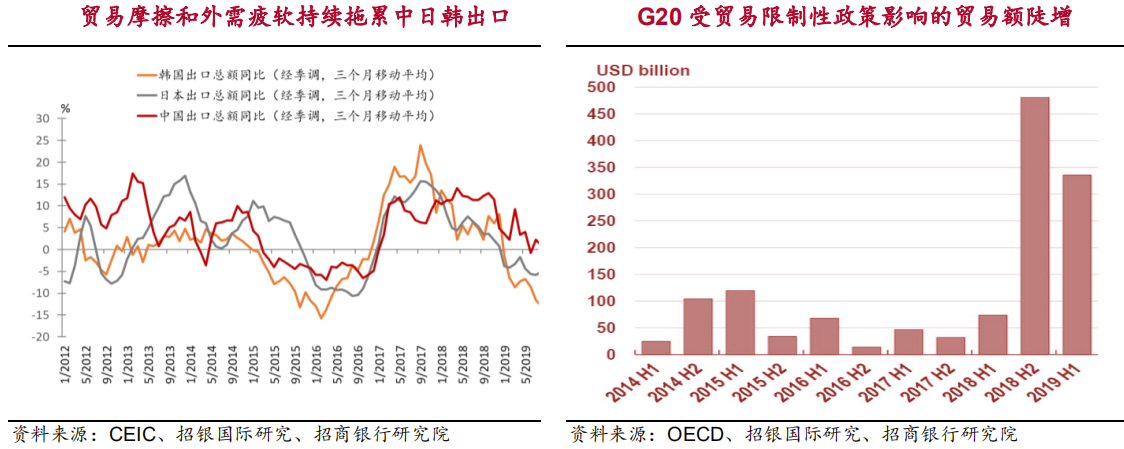

全球贸易受到需求疲弱和政策不确定性的拖累而持续承压,二十国集团(G20)的贸易限制政策大幅增加,自2018年下半年起已覆盖超过800亿美元的贸易额。中美两国近期互相释放善意为10月的谈判营造良好氛围,但高企的关税已经并将持续冲击中美及全球的制造业、投资增速和企业信心。

OECD 继5月之后再次下调全球经济增速预期,将2019年全球经济增速由3.2%调低至2.9%,将2020年增速预测由3.4%降至3.0%,主要原因在于“原本看似是暂时性的贸易紧张局势,正转变为持久的新型贸易关系状态”。

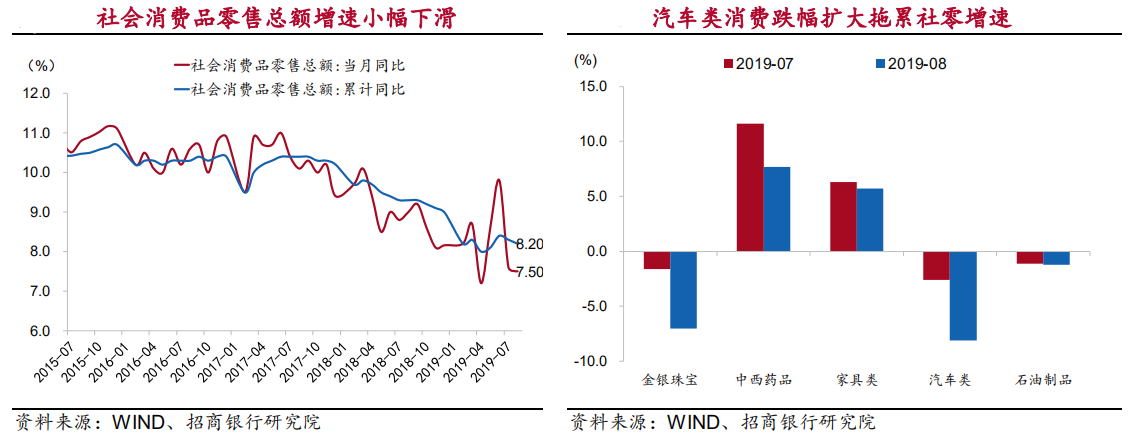

8 月中国经济数据延续了供需双弱的格局,经济增速下行压力进一步加大。工业增加值连续两个月超季节性回落。投资方面,房地产投资增速小幅回落 0.1 个百分点;基建投资(不含电力)增速反弹 0.4 个百分点;制造业投资则大幅下滑 0.4 个百分点。汽车销售低迷继续拖累消费增速下滑 0.1 个百分点。贸易摩擦下,进口增速回落速度超过出口。

前瞻地看,受基数影响,消费或将有所反弹但幅度有限;房地产投资和制造业投资的增长不容乐观;受政策推动,基建投资增速或将持续回升;衰退式的贸易顺差或将持续。

8月CPI通胀在猪肉价支撑下保持了2.8%的高位,8月PPI 同比为-0.8%,在高基数作用下较前值下行0.5个百分点。前瞻地看,9-10月CPI 增速或将小幅回落,11-12月CPI增速将会有所上行,年底CPI大概率将位于3%附近;PPI大概率则经过磨底后于年底开始缓慢上行。

8月信贷增速大幅反弹,或是逆周期调节在融资上的反映,这无疑是可喜的信号,将有助于改善市场主体的预期与风险偏好,但并不代表信贷需求的实质性改善。8月社融的超季节性反弹源于非标改善,但考虑到非标监管未有放松,其可持续性仍然有待观察。

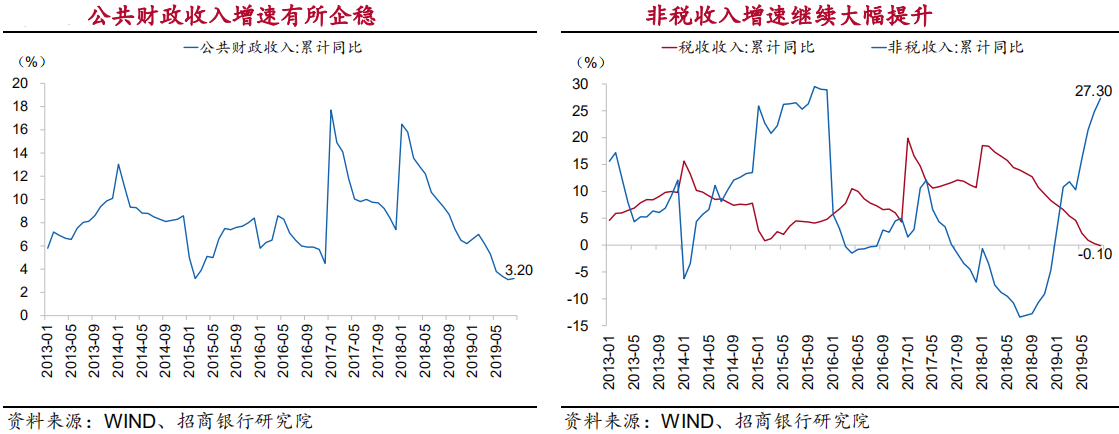

以中等口径(一般公共预算+政府性基金预算)计,1-8月的财政收入增速环比较1-7月上升0.2个百分点,财政收支压力边际缓解。进入四季度,在全球货币宽松潮的大背景下,货币政策在我国“稳增长”宏观政策中的相对地位将有上升,这也将一定程度上缓解财政政策的压力。

前瞻地看,近期在国务院和金稳委会议“加大逆周期调节力度”的政策定调下,基建投资增速有望持续回升,进一步托底经济。

8月31日到9月5日,国务院和金融稳定发展委员会接连召开三次会议,提出“加大逆周期调节力度”,“确保经济运行在合理区间”,并精准部署施策,指明稳增长的六大重点领域。标志着继7月政治局会议后,宏观政策天平进一步向“稳增长”倾斜。

此外,值得注意的是,自7月政治局会议重申“房住不炒”,并首次旗帜鲜明地提出“不将房地产作为短期刺激经济的手段”以来,“稳增长”政策虽然逐步升级,但始终未提及房地产领域,可见政策的决心和定力。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392