【行业概况】如何在家族信托中嵌入慈善信托?

摘要 不少具有社会责任意识的企业家、高净值个人客户在向下一代传承物质财富的同时,也希望向下一代传承家族的精神财富,由此产生了在家族信托中嵌入慈善意愿的需求。步入2019年,我国已经进入了财富传承需求爆发的初期,目前信托公司承载财富传承功能的家族信托业务需求旺盛。最高境界的家族传承家族财富管理与传承包括两个

不少具有社会责任意识的企业家、高净值个人客户在向下一代传承物质财富的同时,也希望向下一代传承家族的精神财富,由此产生了在家族信托中嵌入慈善意愿的需求。步入2019年,我国已经进入了财富传承需求爆发的初期,目前信托公司承载财富传承功能的家族信托业务需求旺盛。

最高境界的家族传承

家族财富管理与传承包括两个方面:一是物质财富的传承,二是家族精神的传承。

家族传承不仅仅是金钱等物质财富的传承,还有价值观、文化观、道德观和精神的传承。高净值人群在家族传承的过程中加入慈善元素,不仅可以体现家族企业的社会责任,也是企业家回馈社会、实现个人心愿、发挥影响力的过程。

慈善精神的传承是家族财富传承的最高境界,它是一种创业精神的传承,是一种人生观、价值观的延续,对于家族事业的开展和传承具有重要意义。自《慈善法》实施以来,同业已经开展了多单家族慈善信托的尝试。2016年9月26日,万向信托作为受托人的“万向信托一乐淳家族慈善信托”成功备案;

2017年,中信信托、长安信托等信托公司在家族财富与慈善信托的结合方面也进行了有益探索。其中,中信信托与何享健家族合作设立了“中信.何享健慈善基金会2017顺德社区慈善信托”,长安信托与民生银行推荐的高净值客户合作设立了“长安慈●民生001号慈善信托”,这两单都是将高净值人群的家族财富管理需求与慈善信托相结合的典型代表。

我们可以从两个角度来看待慈善信托设立的初衷和目的——

从企业角度来说,随着企业社会责任概念在我国的兴起,更多企业希望参与设立慈善信托,这是企业承担社会责任的一种方式,且能够为企业提高声誉和知名度,而慈善信托独有的优惠政策也能够合理减轻企业社会责任承担的负担和成本。

从自身优势而言,慈善信托具有慈善与信托的双重 特征,在受托管理、财产保值增值以及信托交易结构设计领域更具有优势;具备信托财产独立、运行成本低等特征,可以发挥信托制度安排优势与资产管理、财富管理能力。由于慈善信托接受双备案,因此风险隔离能力更强。

慈善作为家族资本中独特的社会资本,能够与家族企业的发展战略相辅相成,有效支持家族金融资本与人力资本的打造,从而推动家族事业的扩张与家族财富的创造。

同时,慈善信托是家族成员教育的辅助手段,通过慈善信托的激励与约束,可以凝聚家族的向心力,优化家族内部治理,进而实现家族传承的终极目标:精神传承。

此外,相对于其他慈善方式而言,慈善信托在面对诸如企业家、高净值人群的大额捐赠和股权类捐赠财产的管理、控制权保留、捐赠进度的灵活安排等方面具备独特优势。

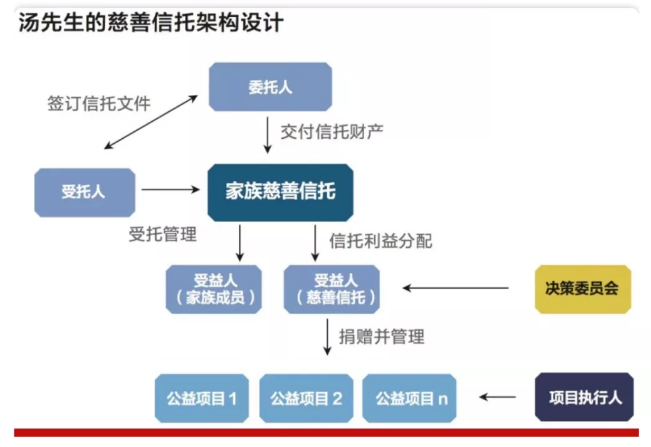

下图架构应用于一个比较具有普遍意义的案例中:

企业家汤先生育有一子两女。汤先生和配偶因平时工作繁忙,在照顾子女方面心有余而力不足。因此汤先生夫妇设立了家族信托,一方面通过家族信托定期向子女支付一定金额的生活费。汤先生是慈善事业的支持者,他也希望儿女在慈善捐赠过程中学习、成长,以及修身养性。同时汤先生夫妇担心儿女没有参与慈善的主动性和持续性,希望通过信托的方式对其进行一定的约束。

该信托架构设计的重点是:

第一, 设立两种受益人,一是家族成员作为受益人,二是提供捐赠资金的慈善信托,将慈善信托设置为家族慈善信托的受益人之一,保障了捐赠资金的持续性;

第二,慈善信托设置为由受益人组成的决策委员会,提高受益人的慈善参与度;

第三, 设置限制条款,对子女在参与慈善过程中的消极表现予以约束,例如受益人未按要求参加慈善信托决策委员会会议或做出其他不利于慈善信托运行的行为,则延迟分配该受益人享有的信托收益。

慈善信托题材扩容

近年来,慈善信托相关业务正在不断创新落地,除形式创新外,更多是内容题材的创新和多元化。

中国信托业协会鼓励支持多家信托公司落实扶贫项目,尝试如“慈善信托+企业贷款”、“慈善信托+股权投资”、“产业扶贫+精准帮扶”等创新模式。目前除了现有的领域外,慈善信托还可向--些较为薄弱的环节和困难领域探索,比如灾后重建、防治污染等。对于一些外部性很强但市场化难度较大的新技术和新模式,也可以结合经济社会政策,以慈善信托的形式向广大生产者进行推广运用,获得协同效应。

慈善信托发展仍处于初级阶段

目前信托公司慈善信托的业务仍处在初级阶段,主要体现在三个方面:

首先,慈善信托的公益性决定了其盈利空间很小。从信托公司发行慈善信托的主观意愿.上看,提升空间还很大。公开数据显示,2017年 备案的22单慈善信托中,不收取报酬的为13单,9单约定收取信托报酬,其受托报酬在0.2%~0.7%,平均受托报酬为0.3%,相较于基金会管理费不超过10%这个比例来看,慈善信托远小于基金会的管理收费。

其次,我国信托财产登记制度仍然欠缺。家族信托破产隔离依赖于信托财产的独立性。信托财产独立性的实现除了在《信托法》中有相关规定,包括信托财产区别于委托人、受托人的自有财产、通常情况下不得强制执行等,还可以通过信托财产的独立性登记将个人或家族设立信托的财产打上“信托”的烙印。信托财产登记后,才能更好地受到《信托法》关于独立性规定的保护,更充分享有信托财产破产隔离的制度优越性。

第三,目前我国慈善信托还缺乏专门税收配套政策,家族信托与慈善信托在税务方面面临的各种问题,极大地降低了委托人设立家族慈善信托的积极性。事实上,《信托法》第六十- -条明确了“国家鼓励发展公益信托”。《慈善信托管理办法》第四条规定,“国家鼓励发展慈善信托,支持自然人、法人和其他组织践行社会主义核心价值观,弘扬中华民族传统美德,依法开展慈善活动”,这再次重申了国家鼓励慈善信托发展的基本立场。

为鼓励慈善信托,《慈善法》 和《慈善信托管理办法》均提出了相应的促进措施,其中最重要的就是税收优惠。但这些规定都过于笼统,不够具体,实践中缺乏可操作性。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392