【热点解读】CPI到3%后的政策选择

摘要 我国在每年3月5日发布的政府工作报告中,都会对本年GDP、CPI等重要经济指标设定全年的预期目标。CPI目标值是控制指标、而不是努力要达到的预设目标。猪周期快速上行是推动通胀上行的核心因素,预计2019、2020全年通胀中枢分别为+2.7%、+2.9%;今年年末CPI同比可能上行到+3.5%左右,明

我国在每年 3 月 5 日发布的政府工作报告中,都会对本年 GDP、CPI 等重要经济指标设定全年的预期目标。CPI 目标值是控制指标、而不是努力要达到的预设目标。猪周期快速上行是推动通胀上行的核心因素,预计 2019、2020 全年通胀中枢分别为+2.7%、+2.9%;今年年末 CPI 同比可能上行到+3.5%左右,明年通胀高点可能在年初,高点可能突破+3.5%。

在经济类滞胀情况下,国家可能优先稳增长,适度提高通胀容忍度,明年政府工作报告存在较大概率将 CPI 目标值上调至 3.5%,但大幅调高通货膨胀目标值的可能性较低。

CPI 目标值并非每年相同,过去也出现过提高 CPI 目标值的情况

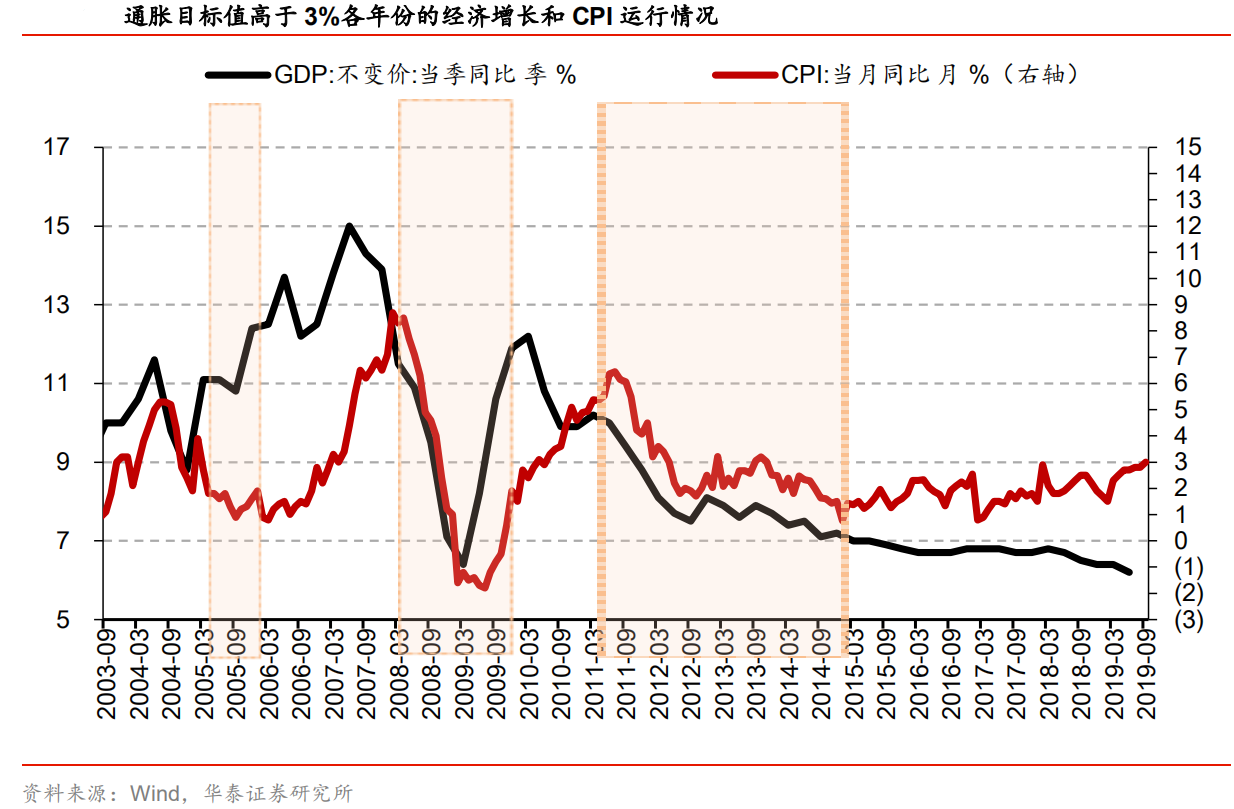

从 2003 年开始,政府工作报告开始给出当年居民消费价格涨幅(CPI)目标值。2003-2019 年,多数年份目标值设定在 3%、2003 年通胀目标值为1%;但有 7 个年份设定的 CPI 目标值超过了 3%,其中设定目标值最高的是 2008 年,当年目标为 4.8%。

CPI“3%”的目标值是个控制指标,不是指努力要达到的预设目标

我们认为,历年政府工作报告当中,对 CPI 设定的目标值均为控制指标,不是指努力要达到的预设目标。这与 GDP 目标值不同,GDP 目标值“6.5%”,指的是经济增长中枢应持平或高于这一数字的下限目标。同时,我们认为政府工作报告对通胀目标均加上 “左右”二字,给通胀预留了一定的容忍空间。

2019 年 10 月~2020 全年 CPI 预测:同比高点可能突破+3.5%

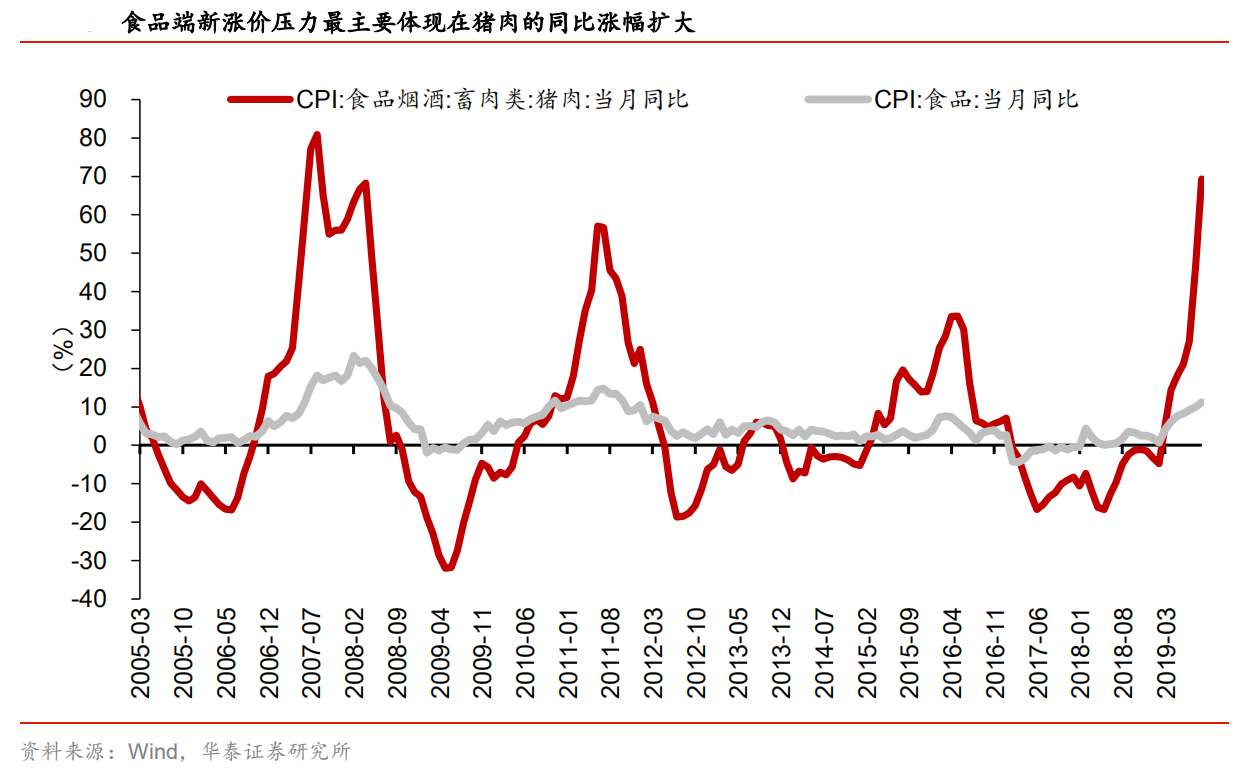

今年 8 月、9 月,CPI 连续高于预期。我们预计在猪周期上行的推动下,食品 CPI 的环比表现,从 2019 年四季度~2020 年上半年,可能都将强于历史季节性表现。而在经济顺周期下行的背景下,由于缺乏需求侧逻辑配合,食品端的结构性涨价压力向其他领域扩散面临一定的阻力。

食品端价格上涨仍是推动通胀上行的最核心因素。预计 2019 全年通胀中枢为+2.7%,2020 全年通胀中枢为+2.9%;今年年末 CPI 同比可能上行到+3.5%左右,明年通胀高点可能在年初,高点可能突破+3.5%。

经济增长与通胀都达到阈值,货币政策决策难度加大

维护价格稳定是我国货币政策最终目标之一,衡量物价水平有多项宏观指标,央行核心锚定的是 CPI 同比增速,将 CPI 同比 3%作为决策目标值,PPI同比、CPI 环比、核心 CPI 及 GDP 平减指数等其他指标仅作为辅助监测变量。相比主要发展中经济体,CPI3%目标值并不高,但中国历史经验显示,CPI 达到 3%以上容易出现通胀的预期自我实现,构成恶性通胀风险。

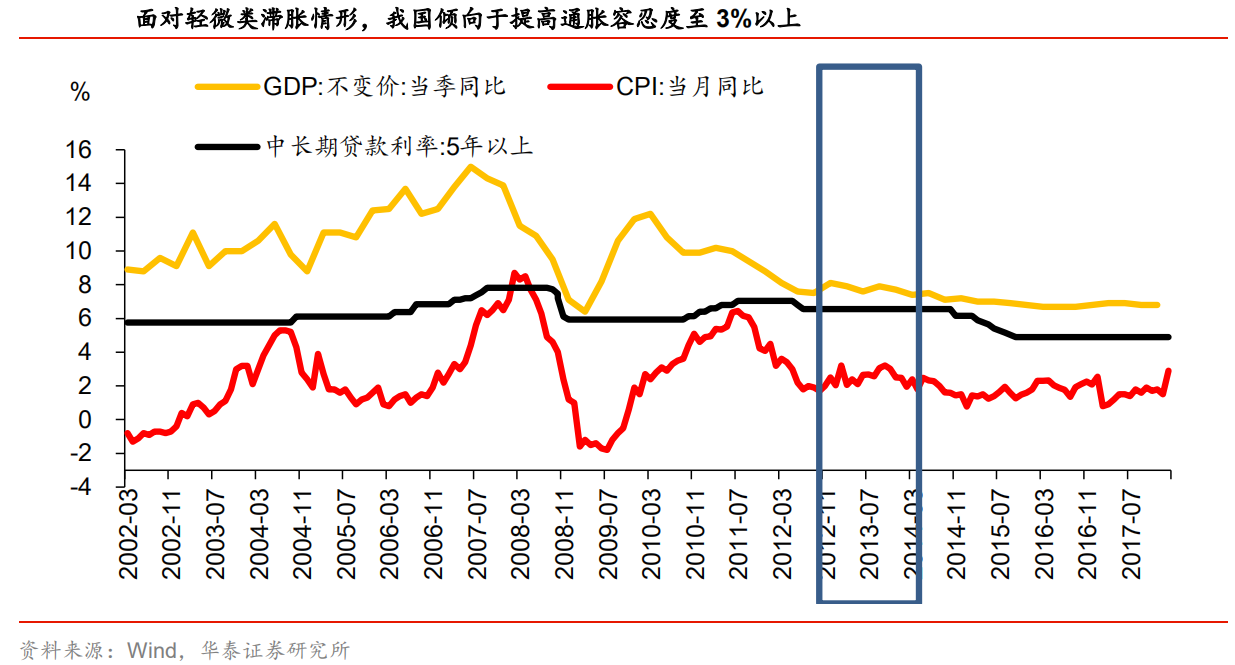

历史上类滞胀环境中,我国货币政策大概率选择稳增长,预计本轮货币政策放松尽量不会使用降息,而采取扩信用的方式,主要针对民营小微、制造业、服务业“好”项目及地方基建、老旧小区改造、保障房等“类地产”。

短期经济类滞胀的情况下,可能适度提高通货膨胀的容忍度

我们认为,明年政府工作报告存在较大概率将 CPI 目标值上调至 3.5%。结合翘尾因素影响,以及猪周期仍在快速上行阶段的分析,明年通胀中枢继续上行、高点可能突破+3.5%都是较大概率事件。同时,经济增长在需求端仍面临一定下行压力。

我们认为,2020 年是全面建成小康社会决胜之年,宏观经济政策稳增长可能是工作重心,在经济类滞胀的情况下,国家可能适度提高对通货膨胀的容忍度。但考虑到通胀预期的自我实现机制,我国不大可能大幅上调通胀目标值。

风险提示:猪油共振风险情形,通胀上行风险超预期。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392