你在买银行理财 银行却在买信托!看我举几个“栗子“

摘要 来源:上海陆家嘴金融 银行理财产品和信托理财产品相似点发行方均为国家银监会直接监管的金融机构,具有较高的社会公信力。原则上不能在合同中承诺保本、保收益,这是银监会的规定。凡是跟客户说这种字眼的,都是口头的,不能在合同中体现,谁敢谁违规,合同无效。银行理财资金和信托资金池产品(注:此处指资金池产品),

来源:上海陆家嘴金融

银行理财产品和信托理财产品相似点

发行方均为国家银监会直接监管的金融机构,具有较高的社会公信力。

原则上不能在合同中承诺保本、保收益,这是银监会的规定。凡是跟客户说这种字眼的,都是口头的,不能在合同中体现,谁敢谁违规,合同无效。

银行理财资金和信托资金池产品(注:此处指资金池产品),均没有明确资金用途(指明确的资金使用者、用资项目等等),均由发行方主动管理,均由发行方以自身的信誉对兑付做背书。

收益都是购买者自行报税,但老百姓目前还没有自行报税习惯;因此,两者的收益目前实际为税后收益

银行理财产品和信托理财产品不同点

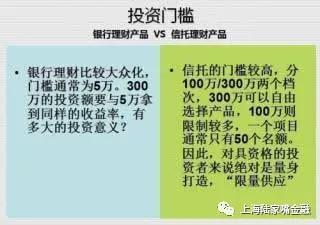

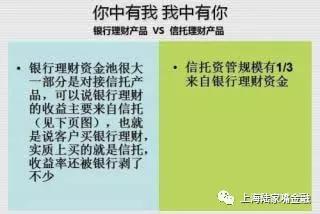

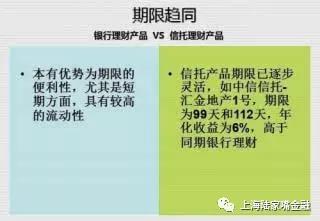

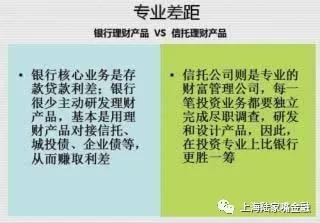

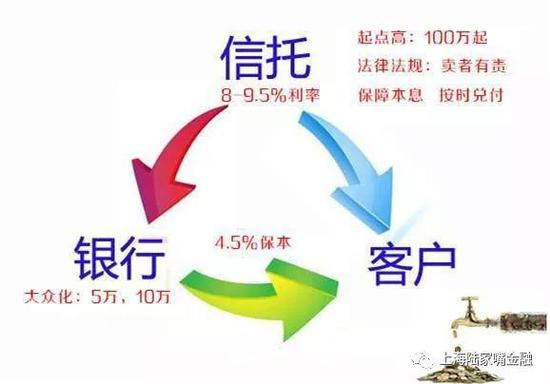

信托产品有大半是通过银行卖出去的(为什么?老百姓相信银行,银行知道你存多少钱,没办法这就是优势)。而其中有些银行是直接卖信托产品,有些是银行的理财资金池。银行的理财产品收益4-5%,信托理财产品收益8-10%左右,知道其中的利润差了吗?此外银行还要赚大部分发行费。银行理财资金占了信托规模的1/3。现在银行已经很少公开卖信托产品了,至少笔者接触到的银行是这样的。

原因是这样客户就会知道信托这种低风险高收益的产品,银行肯定不愿意;所以除非客户主动要求,否则银行很少主动推销信托,即使客户问起来,银行代销的信托产品收益率也大大低于信托公司直销的。银行美其名曰是产品经过银行的筛选风险更低,但仔细一看,不仅收益率低于信托公司直销的,而且基本是小信托公司的。主要原因当然是利益分配。

经过统计:90%客户在购买银行理财产品时都没仔细做过风险评估和理财说明书。

其实,银行理财产品的去向大部分就去购买信托和券商资管产品等,很负责任地跟各位建议:若资金够得上信托和资管业务的门槛,为何承担相同的风险却又让银行再赚一半走呢?直接去买信托和资管就好了!

可能很多人会觉得在银行买踏实,靠谱,实际上,非保本型理财产品占到大多数,其风险直接对应相应的投资标的,并不是银行在给你承担相应的风险而是信托和券商的风险管理机制,之所以银行理财产品兑付好也是原因是这两类业务本身兑付非常好,制度的红利给了他们机遇,这就是金融行业的信息不对称。关注资金的去向,非常有用,可能会让您的理财效果翻倍!

请问信托产品和银行产品哪个更安全?

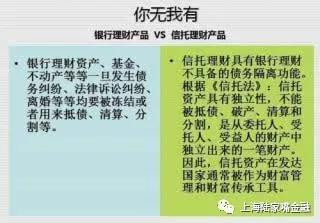

《信托法》第16条规定,信托资产具有独立性,不能抵债不能被清算,具有债务隔离功能;银行资产:存在银行的钱一旦发生债务纠纷,钱就不是本身的啦!(其它资产,如股票、基金、黄金、住房等等,全部要抵债。)

1.银行给了大家低的利率,本身去赚大钱,利润高到不好意思说,可以200米就开一家;2012年上市公司年报,最赚钱的10家上市公司里面7家是银行,16家上市银行的利润超过了其它2200多家上市公司。

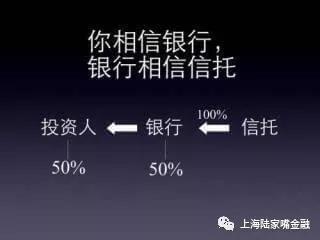

2.图片报告《万亿银行理财与庞氏骗局》揭秘了银行理财产品收益主要来自信托与城投债,银行发行信托产品再买信托,不做产品研发与设计,轻松赚钱收益差。3.全国人大财经委副主任委员吴晓灵曾公开表示,“目前商业银行普遍通过资金池的方式将短期资金对应长期资产,这样银行可以给投资者提供相对高收益的产品。按信托原理,银行应该将赚取的收益都给投资者,但由于资金池的复杂性,银行实际上并没有将赚取的收益都给投资者,而是本身留下了大部分收益。” 你相信银行,银行相信信托,为什么不直接相信信托?

你在买银行理财?银行在买信托!看看这些例子吧:

自银行理财产品面市以来,其信息披露规范性一直裹足不前。尤其是近两年,银行理财产品数量快速膨胀,及时的信息披露越来越成为一个奢侈品,理财产品越来越像一本“糊涂账”。

信托资产的主要购买方就是财大气粗的金融机构。其中,银行资金当属主力军,保险资金自2012年被允许进入信托市场以来,也成为买方劲旅。

鉴于银行理财产品多会将信托计划作为重要配置标的,因此,购买银行理财的大量普通客户也极有可能被动地成为了信托产品的实际持有者。经过统计:90%客户在购买银行理财产品时都没仔细做过风险评估和理财说明书。

银监会业务创新监管协作部主任王岩岫表示,银行理财在支持实体经济发展、提高居民利率、推动利率市场化方面都起到积极作用。其中,70%的理财产品资金是通过债券和信托直接投资于实体经济,30%进入货币市场,平均年收益为4.13%。

信托产品有大半是通过银行卖出去的。为什么?老百姓相信银行,银行知道你存多少钱,没办法这就是优势。而其中有些银行是直接卖信托产品,有些是银行的理财资金池。银行的理财产品收益4%,信托理财产品收益8%左右,知道其中的利润差了吗?此外银行还要赚大部分发行费。银行理财资金占了信托规模的1/3。

一旦信托产品真正出问题了,银行却不会负责,起码不会负主要责任,因为信托公司才是法律意义上的受托人。

最后翻来覆去还是那一句,重视点吧:你相信银行,银行相信信托,为什么不直接相信信托?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392