信托与上市公司的爱恨情仇

摘要 话说一些金融机构总是喜欢把自己弄得神神秘秘,显得很高大上。比如信托计划、比如券商资管计划……比如说让咪蒙彻底告别自媒体的那篇《一个出身寒门的状元之死》,里面关于券商投行人士的描述就是:不过今天咱不说券商投行的事儿,咱说信托!好吧,先来科普一下信托!我保证不装逼,我保证我叨叨完你能懂!什么是信托?信托

话说一些金融机构总是喜欢把自己弄得神神秘秘,显得很高大上。

比如信托计划、比如券商资管计划……

比如说让咪蒙彻底告别自媒体的那篇《一个出身寒门的状元之死》,里面关于券商投行人士的描述就是:

不过今天咱不说券商投行的事儿,咱说信托!

好吧,先来科普一下信托!我保证不装逼,我保证我叨叨完你能懂!

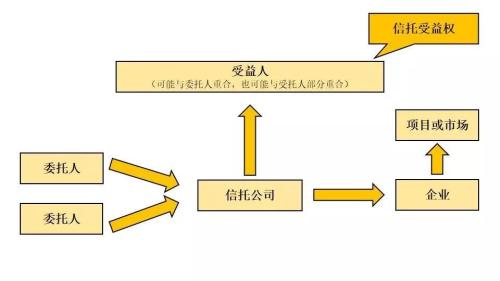

信托是基于信任而建立的财产代管理制度,受托人“受人之托,代人理财”,随着信托的快速发展,被委托的可以是资金、房产等各类财产,受益人可以是委托人也可以是任意第三人。意思就是说你很有钱,但是你不会打理,我来帮你打理。

那么也就是说只要你有钱,不管你是不是人,都可以委托信托公司来帮你打理,帮你赚取较高的资产管理收益。

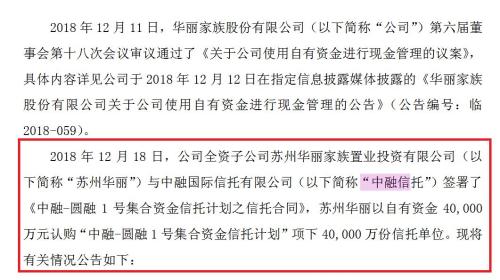

比如上市公司利用自有资金进行现金管理(购买信托产品):

由上图可见,信托年化收益6.8%/年,有人说了,哇,这个比我们从银行买的理财产品划算多了~

但是买信托会不会不安全??我们一直都是买的银行的理财产品呀~

不要急,待小编和你慢慢解释:

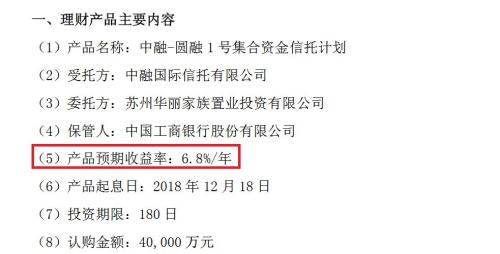

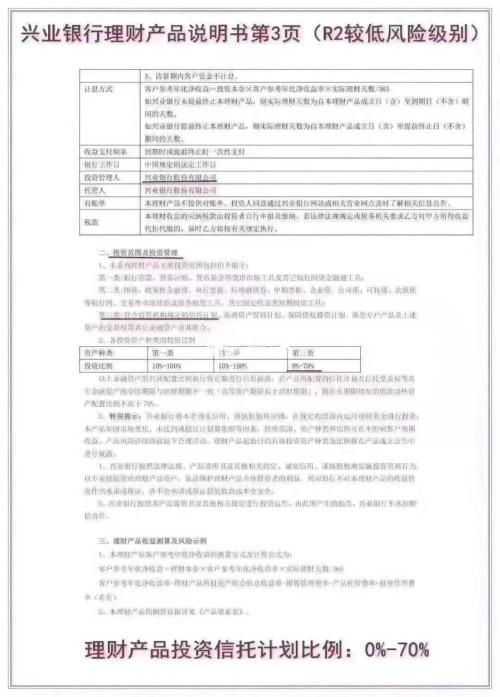

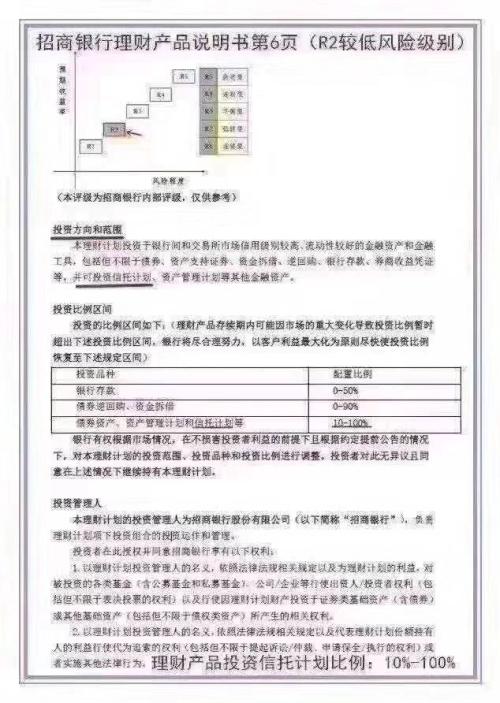

很多人觉得自己可能根本没有接触过信托,那您有买过理财吗?如果有,那恭喜您,您已经成为了信托产品的间接持有者,因为大部分银行理财产品的底层标的之一就是信托产品。

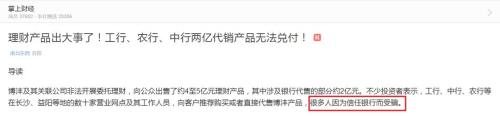

通过上面几张图我们可以看出很多银行的理财资金其实就是购买的信托产品,并且购买金额还不低,对于购买理财产品的广大人民群众来讲,随着资管新规的出台银行理财产品和信托产品都将成为打破刚兑的针对对象,它们已经站在了同一起跑线上,在风险相同的情况下您却买着信托的资产拿着理财的收益,真可谓是拿着卖白菜的钱操着卖白粉的心啊,银行作为中间商赚差价就把您应该拿到的钱轻轻松松装进了自己的口袋。

不过有的人会有另外一种想法,觉得银行代销的信托是不是会更好些,虽然收益低,但是风险会低一些,收益上的损失也就接受了,但是事实是这样吗?如果您自己做生意您现在找代销商您觉得您是会把最好的产品留给自己的团队还是代销商呢?答案显而易见吧,所以,银行或者其它财富公司拿到的资源已经是被筛选过一轮的资源了,风险系数本身就有所放大,这也解释了为什么银行或者财富公司在扒完了一层皮以后收益率还能维持在一个较高的水平,因为底层资产是完全不同的。同时,作为代理,在产品发生风险的时候银行能起到的也仅仅是协商和沟通,甚至一些不良机构会用尽方法推脱责任,代理方是绝对不会用自有资金进行垫资的,所以银行代销的产品风险更低根本就是无稽之谈。

根据中国信托业协会数据,信托资产风险率长期低于0.80%,虽然2018年第三季度不良资产率稍有提升,为0.93%,但仍旧维持在1%以下的较低水平,远低于同期商业银行不良率。另一方面,虽然信托的刚兑被打破,但是变相刚兑仍是常态。一旦项目违约导致机构信誉受损,不仅产品吸引力下降,销售渠道也难以维持。目前,我国信托产品主要通过理财公司、银行等第三方渠道销售,近年来出现的小规模信托违约,已经导致银行大规模封杀信托产品、第三方代销渠道收紧。打破刚兑事小,但由此带来的一系列连锁反应却是各家机构“不能承受之重”,刚兑的损失远不及放任违约代价大。除此之外,大多项目还有担保方作为最后兜底屏障。

好吧,那么既然信托产品这么好,上市公司用募集资金来购买信托产品可以吗?先说答案:不可以!

为啥?因为按照证监会的要求,募集资金的现金管理必须是保本的!

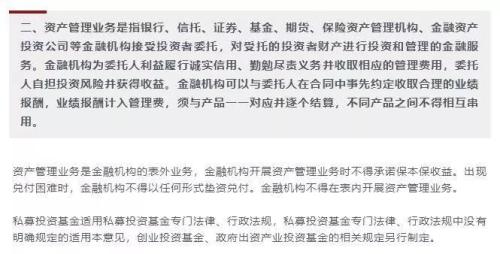

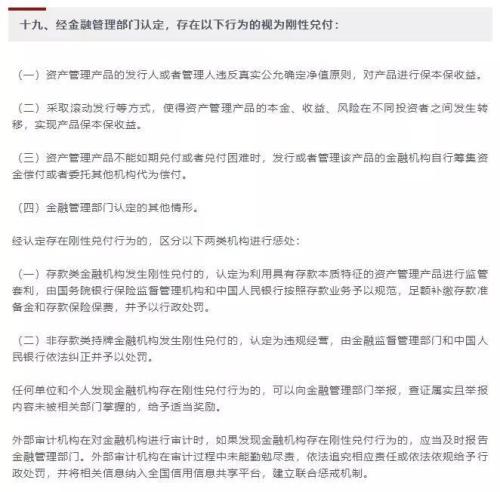

随着《关于规范金融机构资产管理业务的指导意见》的发步,其第二条和第十九条均对打破刚性兑付进行了明确的定义和解释。

所以银行理财什么的未来就都不是保本的了,上市公司是不可以动募集资金的。

那么说句题外话,募集资金能买啥呢?但凡扒了公告的人都知道,好多上市公司买了银行的结构性存款:

有的上市公司说我很懒,我就买银行的呗,自有资金也买结构性存款,你看那个收益也不算太低嘛~

结构性存款一般会挂钩衍生品,例如和黄金、汇率、二级市场等有所关联,市面上大部分产品属于保本不保息或者有很低的保证收益,其它部分要看挂钩的衍生品的表现,最坏的可能就是挂钩的衍生品表现超过了规定的范围,就会没有收益或者只有很低的保底收益,跟你把钱直接锁柜子里面过段时间再取出来的效果差不多,讲究的是本金不会受到损失,那么收益的话就要看人品了。

信托的投资收益率保持8%高位震荡,且稳定性较高,振幅小于2%。信托项目收益率集中分布在6.5%-8.5%之间,个体化差异较小,而市面上安全性类似的理财产品,收益率没有超过6%的。通过以下数据对比来可见,信托的收益大于银行委托理财的收益大于银行结构性存款的收益。

|

产品类型 |

基金 |

信托 |

理财 |

存款 |

|

目前大体收益区间 |

-50%至100% |

6%-10% |

2%-6% |

0-5% |

|

风险 |

高 |

中 |

中 |

低 |

看到这里可能有些上市公司就安奈不住心中的喜悦,准备买信托了,别急,怎么买这里还是需要科普一下,因为买信托和买菜不一样、和银行买理财也不太一样。

1 法人客户

其中第二步的证明包括营业执照、信托利益分配账户、法人身份证、法人授权书、公章等。

2 自然人客户

其中第二步的证明包括委托人身份证、信托利益分配账户等。

目前信托公司资金信托管理办法已经开始内部征求意见,拟将公募信托门槛从100万降至1万,那么未来普通投资者也可以认购信托产品,可选择的投资品类更加丰富。什么时候才能开放1万的门槛?慢慢等哈~

好吧,细心的小伙伴可能会问了,为啥信托的收益那么高?抢钱的吗?

不是,其实除了投资信托产品,上市公司还可以借道信托进行融资,我们先举个例子哈,然后你就知道为什么信托的产品收益率会这么高了。

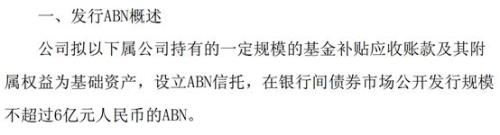

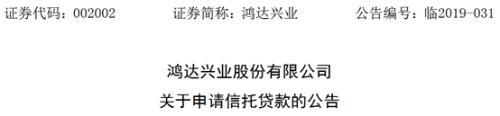

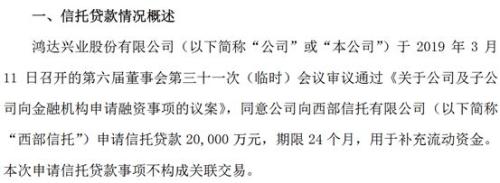

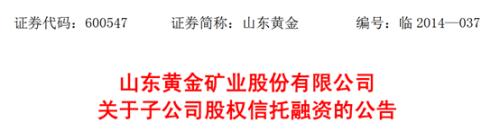

因为信托设计灵活,以底层客户的要求为依托,一事一议,一事一信托,所以可以密切贴合上市公司自身的融资需求,可以形成在股权融资、银行间债券融资之外的良好补给。

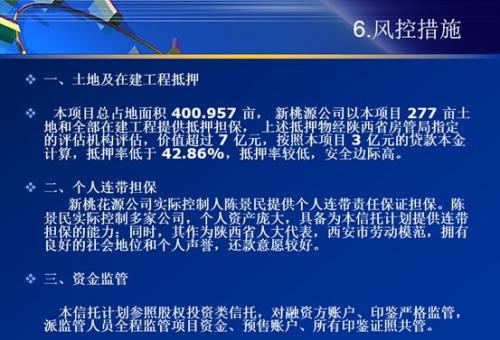

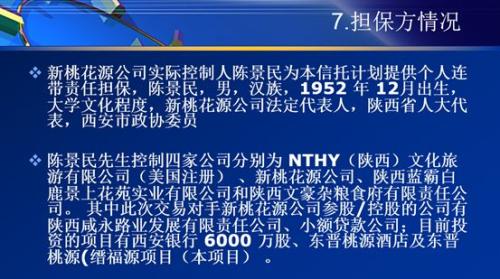

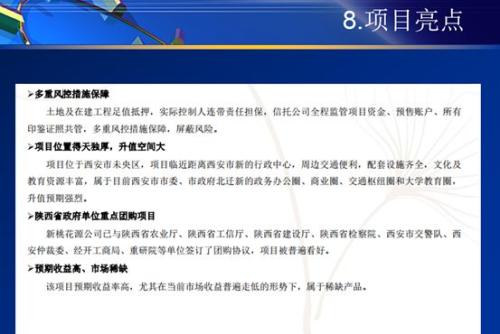

另外作为信托的认购人,不光可以在认购前了解信托底层资产的详细情况,也可以在认购后定期获悉信托项目的进展情况。一般情况下,为了控制风险,负责设计信托产品的产品经理会前往信托底层资产的所在地一直驻扎,随时观察项目实际情况,直到项目完结。另外单个信托项目也会随之附带一系列实施性强的担保、抵押、质押等等,风险系数相对较低。例如:

再举几个别的融资方式的例子哈:

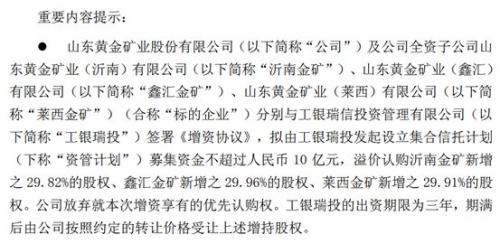

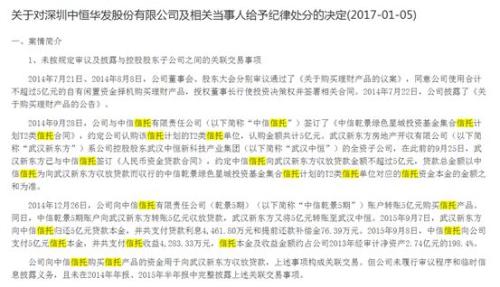

不过话说回来,如果上市公司通过信托做了一些不可告人的事,比如违规为大股东提供资金,那么被查出来的话是会受到处罚的:

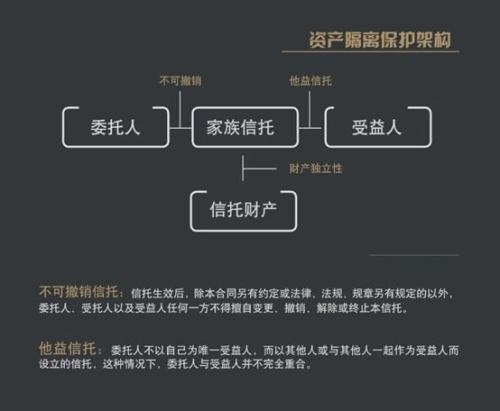

最后还想说的一点是家族信托,这块不是上市公司遇到的,是上市公司大股东、董监高用到的,有的小伙伴说那和我有啥关系,我又没有钱。

试想,如果你帮老大解决了点问题,是不是后半生的荣华富贵……毕竟我国的课税还是很重的,省下的税钱给你发奖金,多好!

家族信托和单一资金信托的区别如下表所示:

|

单一资金信托 |

资金型家族信托 | |

|

信托目的 |

短期内利用闲置资金获得较高的投资收益 |

家族资产保全、传承、子女生活保障、教育等 |

|

委托人 |

高净值认识或其近亲家属及银行、上市公司等机构 |

高净值人士或其近亲家属 |

|

类型 |

自益或他益信托 |

他益信托 |

|

信托期限 |

1-3年 |

5年以上 |

|

信托资产来源 |

个人自有资金以及机构闲置资金 |

个人自有的资金 |

信托财产是独立存在的,委托人的债务、婚姻、家庭关系等任何变化都不会影响到信托资产:委托人本人在信托存续期间都丧失了处置权。利用这一点,其他富豪离婚往往股价剧烈波动,而龙湖地产创始人夫妻吴亚军、蔡奎离婚通过将股权放入信托分割财产,避免股权纷争,对股票市场的冲击也不大;其他任何人都不能对信托财产主张权利。比如债权人不能对信托财产主张债权、继承人没有继承权、离婚后不能对已经放入信托计划的无论婚前还是婚后财产主张财产权等。当然,如果继承人是受益人,就可以实现无遗产税继承。虽然我国遗产税法还没有执行,但是海外很多国家,比如美国、英国、日本等,都是遗产税课税国,默多克、洛克菲勒等知名富豪都通过设立家族信托规避了遗产税。

好了,最最后在科普下挑选好的信托机构需要注意哪些事项?

1 风险承受能力当前出现实际兑付危机的项目只是冰山一角,变相刚兑仍是常态。因此,在刚性兑付从实际意义上结束时之前,平台能否承担得了连带责任,仍是投资者选择信托产品首先需要考虑的。主要从两个维度进行判断:一是平台规模和背景,包括股东背景、累计发行信托规模、注册资本、实收资本等,平台规模足够大才有实力对违约项目兜底兑付,因此很多信托公司都用资本规模作为变相宣传刚兑实力的亮点,特别是净资本规模,净资本流动性高、可快速变现,净资本规模越大的机构兜底能力越强且刚兑速度越快;二是不良资产率,不良资产率是根据风险项目占比计算的,风险资产是指收益率不确定甚至可能招致损失的资产,信托公司每年都要上报风险项目,虽然风险资产不代表一定违约,但是风险资产占比过高的公司,一旦同时触发,即使机构有心兜底,也心有余而力不足;三是风险覆盖率,风险准备金覆盖率越高的机构,对违约的兜底实力越强。

2 项目历史违约情况评估信托机构的历史违约情况不能只看公告的违约项目,还要细挖公司掩盖的违约项目。一方面,信托违约项目多集中爆发在几家信托公司,2018年全年的77个违约项目中,中江信托就贡献了20个,历史违约率较高的公司,可能项目前期尽调不尽职,或者项目评估团队投研、风控能力差,未来爆发风险的可能性大;另一方面,如果这些公司的历史违约项目没有被兜底兑付,未来项目刚兑的可能性也不大,投资时应该避开这一类公司的信托产品。

3 兑付危机解决能力很多违约项目在信托机构积极事后处理下,实现了本息部分或全部兑付。很多项目延期兑付会有罚息政策,预期收益率会提高。反之,对于出现兑付危机,却置之不理、不制定还款计划也不沟通对手方协商解决,只是单纯宣称能够如期兑付的信托机构,要谨慎选择。

4 团队能力信托公司跨越的投资领域较广,需要更多复合型人才和专业领域人才,通常从以下三点判断:一是团队结构,公司项目团队应该有专业的尽调团队、客观的审计团队、严谨的风控团队和精湛的技术顾问等复合性结构;二是学历背景,信托项目选择对专业性要求较高,有专业的金融知识和深谙各项目领域的技术,会在项目选择上更有优势;三是从业经历,高管团队有基金公司或券商投资、行研、固收等复合从业经历的,能在跨资产管理领域更游刃有余。

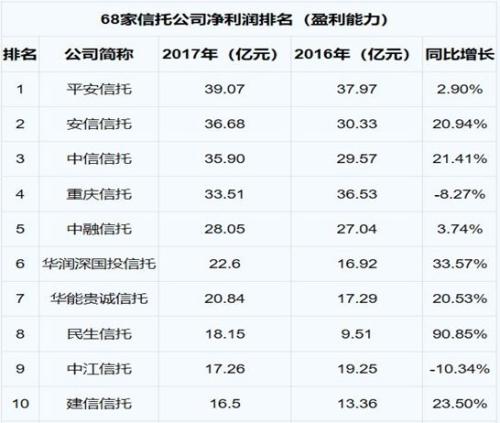

目前据中国信托网统计,信托公司行业排名情况如下所示:

好了,今天的整理就到这里,如果你还没看明白,或者你还有疑问,请你随时联系我,我是帅哥刘

021-61406392

021-61406392