【宏观经济】四季度和2020年经济展望

摘要 政策成为了影响经济和市场走势的最核心变量。本文从政策主线的四大决定因素入手,为您分析当前宏观经济面临的局面,并展望四季度和明年宏观经济走势。一、政策主线:4大决定因素决定因素1:外部扰动。1)中美贸易摩擦:10月谈判有所缓和,仍需警惕贸易摩擦的反复,以及从经济制裁延伸至金融制裁。2)美国大选,202

政策成为了影响经济和市场走势的最核心变量。

本文从政策主线的四大决定因素入手,为您分析当前宏观经济面临的局面,并展望四季度和明年宏观经济走势。

一、政策主线:4大决定因素

决定因素1:外部扰动。

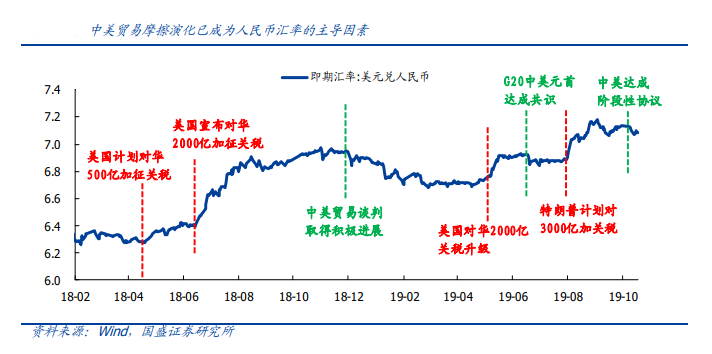

1)中美贸易摩擦:10月谈判有所缓和,仍需警惕贸易摩擦的反复,以及从经济制裁延伸至金融制裁。

2)美国大选,2020年2月开始初选,11月3日终选,特朗普能否成功连任,将直接影响中美贸易谈判进展和中美关系演化。

3)英国脱欧大概率会延期,将继续拖累欧洲经济,进而影响我国出口。

决定因素2:经济基本面。

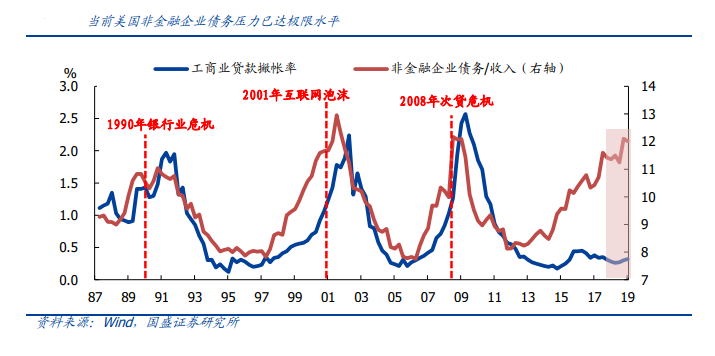

1)美国经济何时衰退:当前美国主要经济数据仍明显好于历次衰退前的水平,同时金融体系抗风险能力加强,短期内陷入衰退的概率较低;但非金融企业部门债务压力已达极限,中长期经济存巨大隐患,最快可能在2020年底陷入衰退。

值得一提的是,美国历史上每一轮企业债务压力达到极值后,往往都爆发了严重的经济危机。美债期限利差倒挂,也释放了强烈的衰退信号。

2)我国企业盈利何时见底?经济短期或将企稳,价格和减税或将驱动企业盈利延续一季度以来的修复趋势,企业盈利低点大概率是2018Q4-2019Q1。

分行业看,下游消费品>上游原材料>中游制造业。下游消费品业的盈利回升最具有确定性,其次是上游原材料业,最后是中游制造业,整体来看,企业盈利仍将延续修复趋势。

从现状看,我国实际、名义经济增速均处于历史低位。实际经济增速方面,从中长期看,下行压力持续存在,放缓的趋势难以改变。从短期看,实际经济增速或将企稳。

在中性假设下,预计我国实际 GDP 增速今年四季度微降或企稳,考虑到 2020年上半年基数相对较高,明年一季度将继续磨底(单季增速大概率破 6),之后三个季度可能连续走平甚至小升。

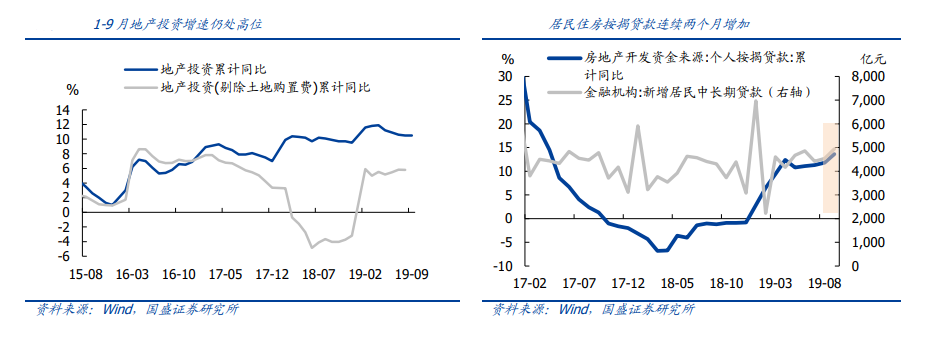

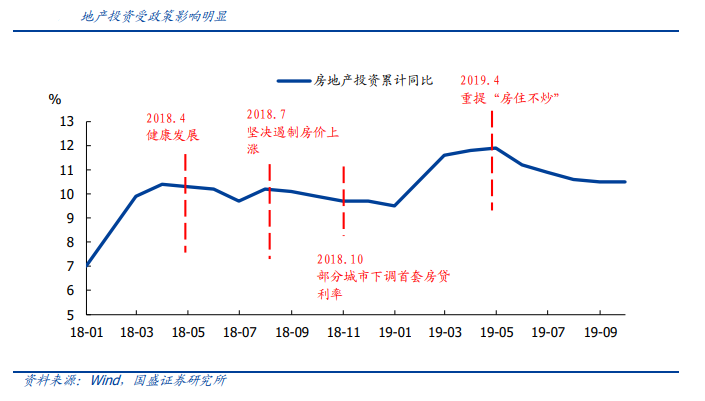

3)房地产强韧性能维持多久?截至今年三季度,房地产投资仍维持高位,预计四季度之后回落速度将加快。

长期来看,房地产投资韧性仍强,预计至年底仍将维持在 7-8%甚至更高的增速,2020 年将缓慢降至 4-5%。

三季度维持高位主因短期因素,预计之后加速回落。长期看房地产投资韧性仍强,预计至年底仍将维持在7-8%甚至更高的增速,2020年将缓慢降至4-5%。

房地产韧性存在以下四个支撑:

1)库存来看,房地产库存处于低位,房价不存在大幅下跌的基础,未来有望维持稳定,进而支撑房地产投资。

2)需求端来看,稳定的城市化进程和家庭规模小型化支撑房地产内在需求。

3)金融端来看,房贷利率整体小幅上行,中期维稳,不会对房地产市场造成过大打压。

4)供给端来看,融资收紧和土地供应增速下降的紧平衡,叠加地方政府尚离不开土地财政,地价房价有望维持稳定,支撑房地产投资稳中缓降。

决定因素3:流动性。

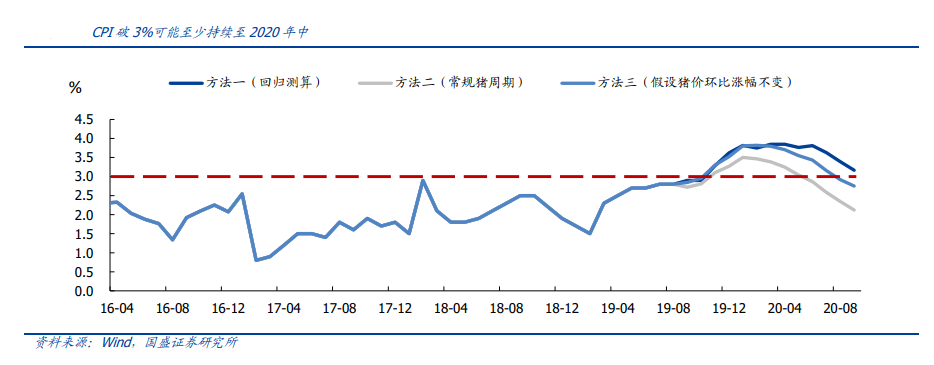

1)通胀:CPI破3%可能持续至2020年中,核心CPI稳中缓降,明年PPI大概率先降后升。

其一,存栏增速下行未现拐点,猪肉价格上涨压力仍高。三种方式测算单一考虑猪价上涨对CPI同比的影响,发现至2020年中CPI同比将稳定在3%以上,明年1月通胀压力最大。

其二,替代作用可能推升牛羊肉等其他肉类价格。与上一轮猪周期不同,2018年5月本轮猪周期上行期以来,牛、羊肉CPI同比已经连续4个月上行。反映了本轮猪周期其他畜肉的替代效应可能也将超过以往。

其三,年底猪油可能短暂同涨,推升CPI。根据我们测算,油价同比每增加1个百分点,CPI同比增加0.009个百分点。

2)利率:经济向下、贷款需求仍弱、中美利差仍高支撑利率向下,通胀制约下行空间。

国内看,经济向下和贷款需求仍弱指向利率中枢向下,CPI 持续高位一定程度上抑制利率下行空间。

国外看,全球降息潮开启,中美贸易摩擦中长期冲突不断将驱使利率中长期下降。

3)汇率:人民币贬值压力缓解,2020年升值动能有加大趋势。

当前人民币汇率的核心影响因素主要有三:1)美元指数方面,伴随美国经济开始明显走弱、美联储加码宽松,预计美元难以继续保持强势。

2)资本流动方面,伴随债券市场和股票市场被纳入国际指数的比例不断提升,中国资产仍保持较强的吸引力,同时中国已加快金融市场对外开放,预计国际资本仍将持续流入中国。

3)贸易摩擦方面,回看过去一年人民币走势图,中美关系和人民币汇率强相关:谈判缓和,人民币升;谈判恶化,人民币贬。针对今年 8 月人民币“破 7”,央行“答记者问”也直接指出,“受单边主义和贸易保护主义措施及对中国加征关税预期等影响,人民币对美元汇率有所贬值,突破了 7 元”。倾向于认为, 2020 年中美贸易冲突很大可能不会比今年更严重。

决定因素4:地方政府积极性。

地方政府积极性仍然是影响政策节奏和力度最为关键的因素,从四个跟踪维度来看,当前地方政府积极性并未看到明显回升,预计2020年二季度开始有望看到实质性回升。

二、政策组合拳可期,制度性红利是主线

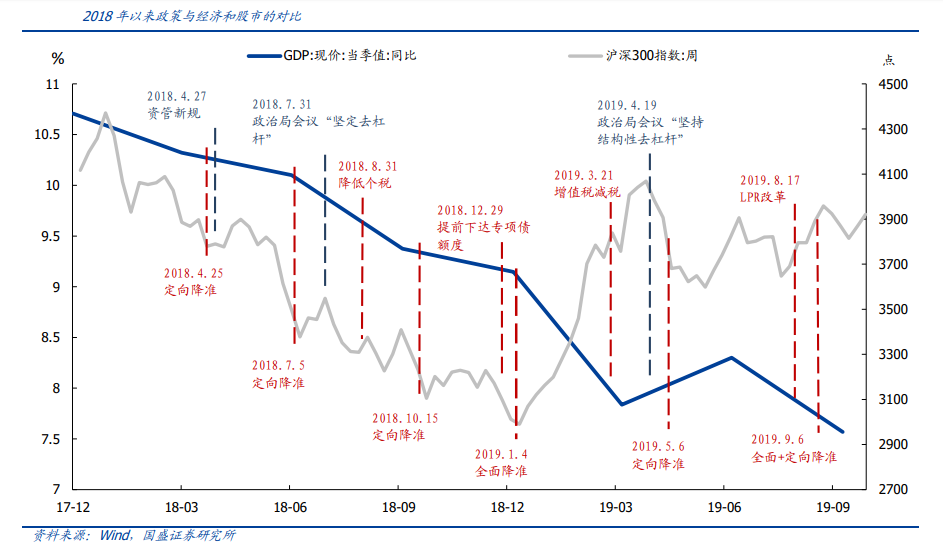

2019年三季度GDP当季增速自1992年以来首度降至6%,预计四季度GDP累计增速降至6.1-6.2%,2020年降至5.8%左右;政策将保持定力、延续宽松、“宽财政+松货币+扩消费+促产业+改制度+稳就业”组合拳可期。

1)财政政策:主抓手是平滑隐性债务和扩基建,2020年赤字率有望升至3%。

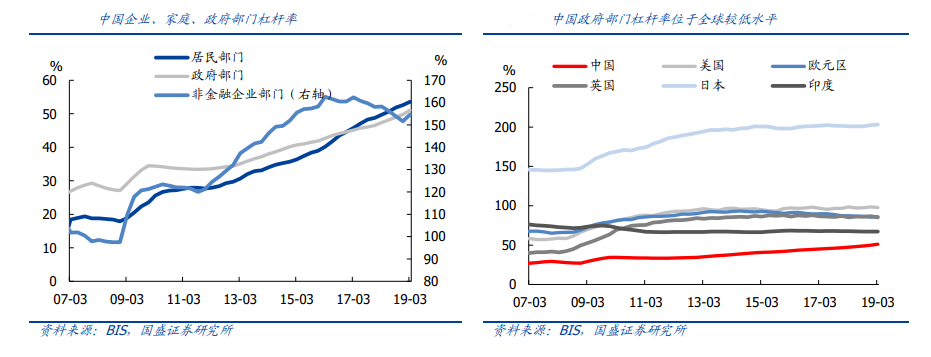

对比当前我国居民、企业、地方政府和中央政府四个部门中,几乎只有中央政府还具备加杠杆的空间。

根据 BIS 数据,截至 2019Q1,中国非金融企业、家庭、政府部门杠杆率分别为 154.7%、53.6%、51.1%。分部门看,中国实体企业的杠杆率高居世界前列;2010年以来,在海外居民部门去杠杆的背景下,我国居民部门杠杆率持续上升。

因此非金融企业和家庭部门“加杠杆”空间有限。当前我国政府部门杠杆率仍低于世界平均水平(79.7%),具备一定的“加杠杆”空间。

2)货币政策:降准“降息”仍然可期,但幅度和次数均较为有限。

国内看,三季度 GDP 当季增速自 1992 以来首度降至 6%,预计四季度 GDP 累计增速降至 6.1-6.2%,明年降至 5.8%左右,经济下行压力仍大,需要宽松货币政策的支撑。进

一步地,我国负的产出缺口继续扩大,指向面临实际的“通缩”环境,核心 CPI 更能反映当前时期社会总供求缺口和物价水平。由此看,稳增长仍是硬要求,货币政策宽松空

间也将被进一步打开。

国外看,美联储已于 7 月和 9 月降息 2 次,预计年内还会降 1-2 次,2020 年也有望持续再降。在美联储带动下,全球降息潮已然开启,进一步拓宽我国货币政策宽松的空间。

3)房地产政策:总基调仍是从严调控,2020年二三季度有望迎来边际松动。

首先,从政策表述来看,2018 年下半年开始地产调控逐步开始收紧,对应中央政治局会议的表述由“推动楼市健康发展”转变为“建立长效机制”、“坚决遏制房价上涨”、“房子是用来住的,不是用来炒的”、“不将房地产作为短期刺激经济的手段”等。且虽然经济下行压力一直较大,但政策始终保持了较强的

定力,未出现整体性的放松,总基调仍然是从严调控。

其次,从实际行动看,全国地产调控遵循“因城施策、分类指导”的原则,基本保证了房价稳定,没有出现整体性持续性的上涨。地产融资也持续收紧,银保监会对涉房贷款违规上保持高压态势,中信银行等多家银行和银行工作人员因违规发放房地产贷款受到处罚。

4)产业政策:主方向是高端制造和核心技术,知识产权有望迎来资本化。

5)制度性红利:建议重点关注国企改革、资本市场改革、土地改革、财税制度改革、民企地位提升等方面,2020年关键看执行。

三、政策主线下大类资产配置

全球大类资产:

美元:短期震荡,中长期下跌。

美股:短期震荡,中长期下跌。

美债:收益率短期震荡,中长期延续下行趋势,期限利差有望走阔。

黄金:短期震荡,中长期上涨。

原油:短期震荡或小幅走高,中长期下跌。

具体到中国:股债都有机会、股好于债;行业配置方面,高科技超配,房地产、基建、大金融板块、消费标配,国企改革、土地改革、知识产权等主题性机会。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392