ABS是债券还是其他投资?

摘要 5月25日,银保监会发布了《商业银行流动性风险管理办法》正式稿,新引入三个量化指标:净稳定资金比例、优质流动性资产充足率和流动性匹配率。其中市场最为关注、影响最大的是流动性匹配率。流动性匹配率的计算公式如下:其中,加权资金来源、加权资金负债分别是商业银行负债、资产按一定折算比得到的加权值。根据我们前

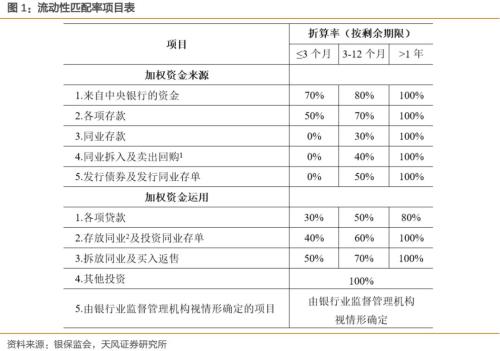

5月25日,银保监会发布了《商业银行流动性风险管理办法》正式稿,新引入三个量化指标:净稳定资金比例、优质流动性资产充足率和流动性匹配率。其中市场最为关注、影响最大的是流动性匹配率。 流动性匹配率的计算公式如下:

其中,加权资金来源、加权资金负债分别是商业银行负债、资产按一定折算比得到的加权值。 根据我们前期报告的测算,目前绝大多数上市银行可能面临达标压力,尽管过渡期大幅放松,调整的难度仍然不小。 流动性新规整体上重存贷、抑同业。存贷业务的折算率都更友好,债券的折算率为0,而对于同业、其他投资则设定了更严格的折算率,特别是其他投资不论期限如何折算率均为100%。

对于ABS,到底归属于哪一类至关重要。如果归类为债券,则商业银行投资ABS基本不影响LMR,若归为其他投资,则会显著降低LMR。 理论上来说,ABS应该归属于其他投资。流动性新规附件4中将其他投资定义为债券投资、股票投资外的表内投资,包括但不限于特定目的载体投资。而目前ABS产品的载体主要是信托计划、专项资产管理计划、保险资产管理计划,从文字定义上来看,ABS应当归属于其他投资。 从目前商业银行年报披露情况来看,更习惯把ABS理解为资管产品而不是债券。例如工商银行2017年年报中在第三方机构发起设立的结构化主体中享有的权益项下,对结构化主体定义为未纳入本集团的合并财务报表范围,主要包括投资基金、理财产品、资产管理计划、信托计划以及资产支持证券。 监管层有将ABS视为债券的倾向。最明显的例子是资管新规中,明确依据金融管理部门颁布规则开展的资产证券化业务,不适用本意见,不受杠杆率、多层嵌套约束,实际上是将ABS和债券等同对待。 流动性新规的主要目的是抑制商业银行的期限错配特别是同业期限错配问题。考虑到ABS流动性欠佳且银行间ABS银行互持的情况,对ABS设定0折算率是否符合抑制同业的监管思路?不过,鉴于到政策鼓励资产证券化的大环境,特别是ABS作为非标转标的重要载体,监管对于ABS再次豁免也存在较大的可能。

|

021-61406392

021-61406392