基金三季报:科技股占比明显上升 金融地产占比下降 保险降幅最多

摘要 核心结论:①19Q3普通股票型基金仓位87.0%,位于历史次高位。以基金重仓股为样本,剔除港股后上证50成分股市值占比环比下降0.3个百分点,创业板指成分股市值占比环比上升0.3个百分点。②19Q3A股中TMT市值占比大幅上升4.6个百分点,周期占比下降0.7个百分点后占比再创历史新低,消费、金融地

核心结论:

①19Q3 普通股票型基金仓位 87.0%,位于历史次高位。以基金重仓股为样本,剔除港股后上证 50 成分股市值占比环比下降0.3个百分点,创业板指成分股市值占比环比上升0.3个百分点。

②19Q3 A股中TMT市值占比大幅上升4.6个百分点,周期占比下降0.7 个百分点后占比再创历史新低,消费、金融地产市值占比下降2.1、1.8个百分点。

③A股中电子、医药、传媒市值占比明显上升,分别环比上升4.1、1.6和0.5个百分点;食品饮料、农林牧渔、非银金融市值占比明显下降,分别环比下降1.2、1.1和1.0个百分点。

截止2019年10月25日,2510只普通股票型、偏股混合型以及灵活配置型基金中1977只已披露2019年三季报,披露率为79%,已具备代表性,因此我们以此数据为样本进行分析。

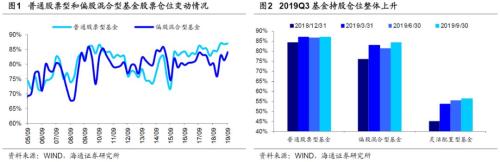

1. 仓位:三季度上升

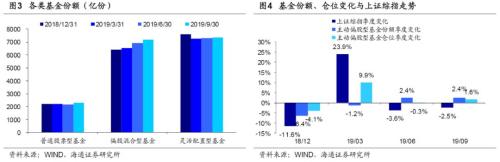

基金份额增长、仓位上升。19Q3普通股票型、偏股混合型、灵活配置型基金份额分别为2269、7184、7352亿份,较19Q2分别增加95(4.4%)、244(3.5%)、56(0.8%)亿份。从仓位看,19Q3普通股票型、偏股混合型、灵活配置型基金仓位分别为87.0%、84.2%、56.4%,较19Q2分别上升0.3、2.8、1.1个百分点,仓位整体上升,其中普通股票型基金2005年以来仓位最高值为87.1%,目前接近最高位;偏股混合型最高值为86.1%,目前也处在高位。回顾基金份额仓位变化与上证综指走势,上证综指19Q1/Q2/Q3的收盘价分别为3091/2979/2905点,季度环比变动幅度分别为23.9%、-3.6%、-2.5%,同期主动偏股型基金(普通股票型+偏股混合型+灵活配置型)份额分别为16027/16410/16806亿份,环比变动-1.2%、2.4%、2.4%,而仓位则三个季度分别增加9.9、减少0.3、增加1.6个百分点。19Q3上证综指依旧下跌但是基金份额和仓位均逆市提升,显示基金投资者的信心在逐步提升。

2. 风格:走向均衡

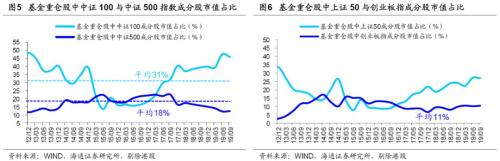

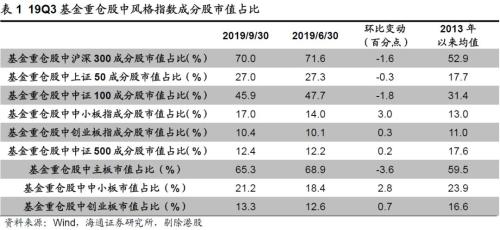

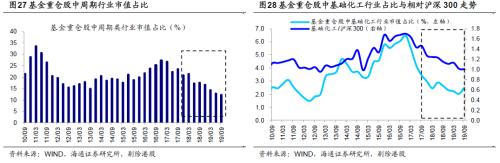

我们以创业板指和中证500代表成长股,以上证50和中证100代表价值股来判断基金的风格偏好。依据19Q3基金重仓股统计情况,相较19Q2,风格偏向均衡。具体来看,基金重仓股(剔除港股,本段下同)中上证50成分股市值占比环比下降0.3个百分点至27.0%,2013年以来是一轮完整的风格轮换周期,13-16年为成长占优,16-19年至今为价值占优,目前上证50成分股市值占比高于2013年以来的均值17.7%,处于13Q1的水平,中证100成分股占比环比下降1.8个百分点至45.9%,高于2013年以来的均值31.4%,处于13Q1的水平;基金重仓股中创业板指成分股市值占比环比上升0.3个百分点至10.4%,低于2013年以来的均值11.0%,目前位于13Q2-Q3的水平,中证500成分股市值占比环比上升0.2个百分点至12.4%,低于13年以来的均值17.6%,处于13Q1的水平。

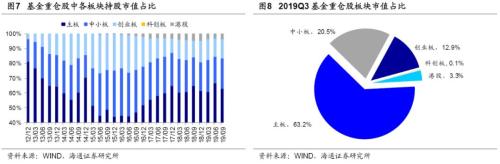

从板块来看,19Q3基金重仓股中,主板市值占比(将港股考虑在内)自19Q2环比下降3.6个百分点至63.2%,处在13Q4-14Q1水平,高于2013年以来的均值58.5%;中小板19Q3市值占比环比上升2.7个百分点至20.5%,低于2013年以来的均值23.5%,处在13Q1-Q2水平;创业板19Q3市值占比环比上升0.6个百分点至12.9%,低于2013年以来的均值16.4%,处在13Q4水平。港股占比3.3%,环比上升0.2个百分点。科创板占比0.1%。

3. 行业配置:加科技减消费金融

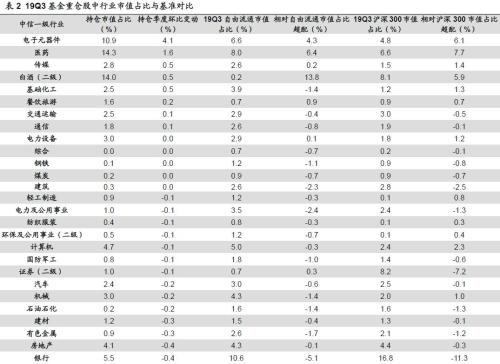

从市场来分,19Q3基金重仓股中A股市值占比为96.7%,港股为3.3%。分析基金所持A股中各行业情况,19Q3TMT市值占比大幅上升4.6个百分点至20.3%,消费市值占比下降2.1个百分点至47.5%,金融地产市值占比下降1.8个百分点至16.3%,周期市值占比下降0.7个百分点至12.2%。

从中信一级行业市值占比环比变动情况来看,19Q3基金重仓股中电子、医药、传媒市值占比明显上升,分别环比上升4.1、1.6、0.5个百分点,三者合计增加6.2个百分点;食品饮料、农林牧渔、非银金融市值占比明显下降,分别环比下降1.2、1.1、1.0个百分点,三者合计下降3.2个百分点。

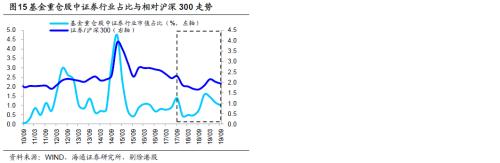

从低配或超配的角度来看,相比A股自由流通市值的行业占比,银行、非银金融和电力公用分别低配5.1、3.7和2.4个百分点,食品饮料、医药和电子分别超配10.5、6.4和4.3个百分点;相比沪深300行业市值占比,银行、非银金融和建筑分别低配11.3、11.2和2.5个百分点,医药、食品饮料和电子分别超配7.7、6.8和6.1个百分点。

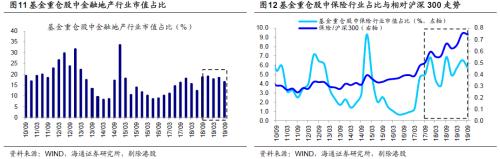

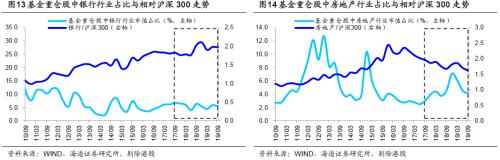

4. 金融地产:整体占比下降,保险降幅最多

19Q3基金重仓股(剔除港股)行业分布中,金融地产行业(包括银行、非银金融与房地产)市值占比环比下降1.8个百分点至16.3%,高于2013年以来的均值14.7%。四个子行业市值占比环比均下降,其中保险下降最多,其市值占比环比下降0.8个百分点至5.7%,高于2013年以来的均值3.5%。证券占比下降最小,其市值占比环比下降0.1个百分点至1%,低于2013年以来的均值1.2%。银行市值占比环比下降0.4个百分点至5.5%,高于2013年以来的均值5.4%,地产市值占比环比下降0.4个百分点至4.1%,低于2013年以来的均值4.5%。

与自由流通市值(沪深300)占比相比,房地产超配-0.1(-0.3)个百分点,证券超配0.3(-7.2)个百分点,保险超配5.5(-3.7)个百分点,银行超配-5.1(-11.3)个百分点。其中银行在两个基准下均位列低配之首。

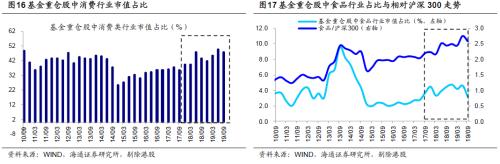

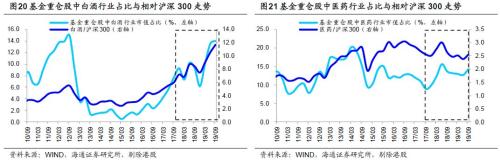

5. 大消费:整体占比下降,加医药白酒减食品

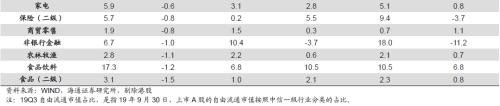

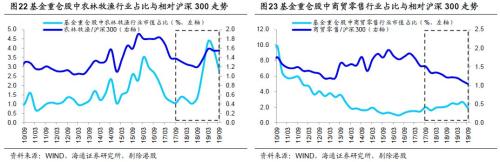

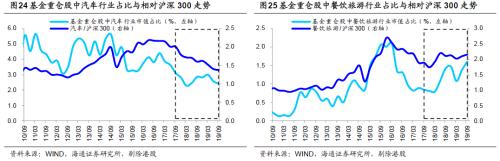

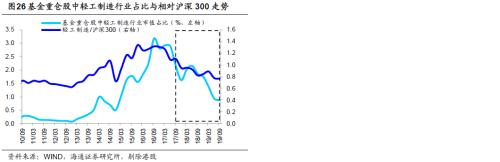

19Q3基金重仓股(剔除港股)中大消费类行业(包括汽车、家电、食品饮料、纺织服装、商贸零售、餐饮旅游、农林牧渔、医药、轻工制造)市值占比较19Q2下降2.1个百分点至47.5%,依旧处于历史高位。

其中医药与白酒占比上升最多:医药占比环比上升1.6个百分点至14.3%,是19Q3环比增幅第二大的中信一级行业,目前占比高于2013年以来的均值13.8%;白酒占比环比再次上升0.5个百分点至14%,远高于2013年以来的均值4.8%,接近12年底的历史高位14.9%。食品占比环比下降最大,下降1.5个百分点至3.1%,拖累食品饮料板块成为19Q3市值占比下降最大的中信一级行业,目前食品板块市值占比低于 2013年以来的均值4%。对比A股自由流通市值(沪深300)中行业占比,基金配置汽车、纺织服装比例较低,分别超配了-0.6(-0.1)、-0.3(0.3)个百分点,而白酒大幅超配13.8(5.9)个百分点,医药大幅超配6.4(7.7)个百分点,家电超配2.8(0.8)个百分点,食品超配2.1(0.8)个百分点。

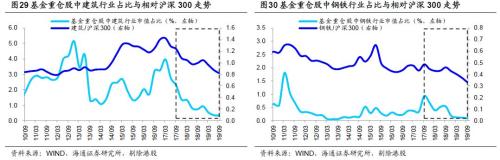

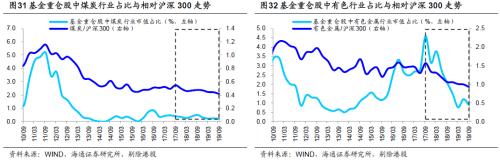

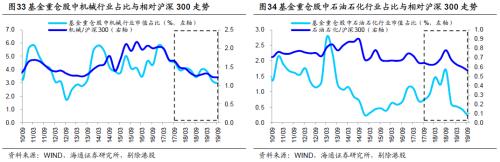

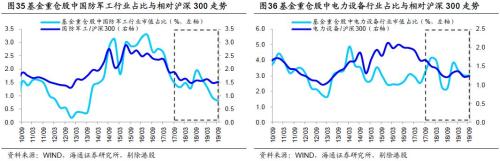

6. 周期:整体占比下降,加基础化工减有色

19Q3基金重仓股(剔除港股)行业分布中,周期性行业(包括石油石化、煤炭、有色、钢铁、基础化工、建筑、建材、机械、国防军工、电力设备)市值占比下降0.7个百分点至12.2%,再创历史新低。周期子行业市值占比环比变动均不大,基础化工占比环比上升最多,上升0.5个百分点至2.5%,低于2013年以来的均值3.9%;有色市值占比环比下降最多,下降0.3个百分点至0.9%,低于2013年以来的均值1.8%。

对比A股自由流通市值(沪深300)中行业占比,基金配置建筑、有色比例较低,分别超配-2.3(-2.5)、-1.7(-1.2)个百分点,配置电力设备比例相对较高,超配0.1(1.2)个百分点。

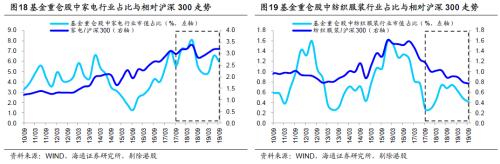

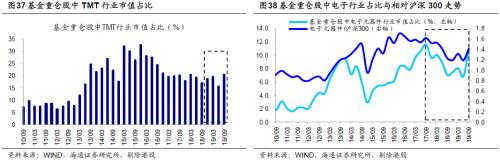

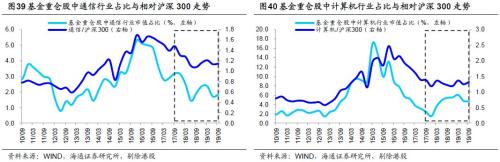

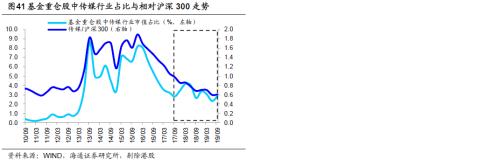

7. TMT:整体占比大升,电子大升计算机微降

19Q3基金重仓股(剔除港股)中TMT市值占比环比大升4.6个百分点至20.3%,仍低于2013年以来的均值22%,目前处于13Q2-Q3水平。电子占比环比大升4.1个百分点至10.9%,是19Q3占比上升最多的中信一级行业,目前占比处于历史次高位,仅次于17Q3的历史高位11.6%;传媒占比环比上升0.5个百分点至2.8%,低于2013年以来的均值4.7%,目前处于13Q1-Q2水平;通信占比环比上升0.1个百分点至1.8%,低于2013年以来的均值2.9%,目前处于13Q1-Q2水平;计算机占比下降0.1个百分点至4.7%,低于2013年以来的均值6.7%,目前处于2013Q3水平。

与自由流通市值(沪深300)占比相比,电子元器件超配4.3(6.1)个百分点,计算机超配-0.3(2.3)个百分点,传媒超配0.2(1.4)个百分点,通信超配-0.8(-0.1)个百分点。

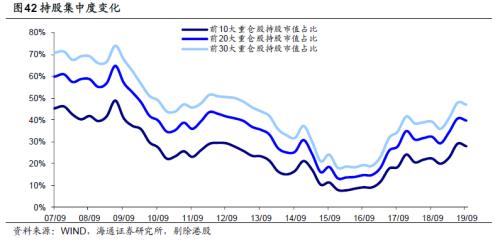

8. 持股集中度:小幅下降

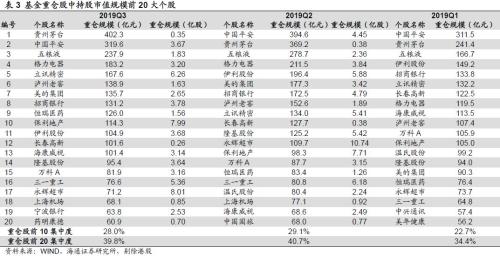

19Q3基金重仓持股(剔除港股)集中度较上季度小幅下降。汇总基金重仓持股总体规模,19Q3持股规模前10只个股整体市值占比为28%,高于13年以来的均值16.6%,处于12Q4的水平,前20只个股整体市值占比为39.8%,高于13年以来的均值25.5%,位于13Q1的水平。19Q3基金前20大重仓股对比19Q2共有2只股票被替换,新进入的个股为宁波银行(002142,诊股)和药明康德(603259,诊股),掉出前20的个股是温氏股份(300498,诊股)和中国国旅(601888,诊股)。

基金重仓股中贵州茅台(600519,诊股)、中国平安(601318,诊股)和五粮液(000858,诊股)市值占比依旧位列前三:贵州茅台19Q3整体持股规模为402.3亿元(0.35亿股),较19Q2上升33.1亿元(-0.03亿股),中国平安19Q3整体持股规模为319.6亿元(3.67亿股),较19Q2下降75.1亿元(0.78亿股),五粮液19Q3整体持股规模为237.9亿元(1.83亿股),较19Q2下降40.9亿元(0.53亿股)。

风险提示:报告为基于基金定期报告的客观分析,所涉及的股票、行业不构成投资建议。

021-61406392

021-61406392