私募FOF投资如何精选量化指标

摘要 一、业绩衡量:从由简及繁到由繁及简随着私募FOF投资向系统化、逻辑化演进,以量化指标衡量私募基金的业绩表现,并以此作为投资可行性的参考已经成为投资链条上的基础环节。量化指标体系,作为私募FOF的原始命题,亦被投资界和研究界反复推敲。2014年,我们发表专题报告《量化看私募,类私募产品评价体系新鲜出炉

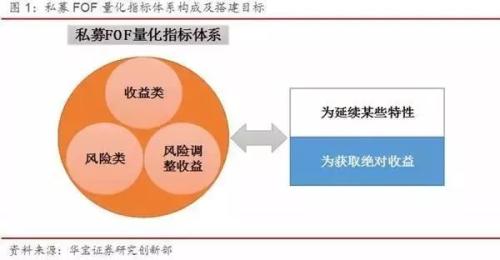

一、业绩衡量:从由简及繁到由繁及简 随着私募FOF投资向系统化、逻辑化演进,以量化指标衡量私募基金的业绩表现,并以此作为投资可行性的参考已经成为投资链条上的基础环节。量化指标体系,作为私募FOF的原始命题,亦被投资界和研究界反复推敲。 2014年,我们发表专题报告《量化看私募,类私募产品评价体系新鲜出炉》,重点从收益类指标、风险类指标、风险收益类指标三个维度探讨私募基金的历史业绩评价,以要点列举的方式初步搭建了可扩展性较强的量化指标体系。 经过近三年的高速发展,国内机构在实践中积累的业绩评估量化指标由简及繁、不断丰富。沿着收益、风险与综合的思路,将绝对收益、年化收益、区间收益、超额收益等收益类指标与最大回撤、平均回撤、年化波动率、下行风险等风险类指标做各种组合与调整。 但就单一FOF投资机构而言,需要逆转上述过程,即由繁及简,构建明确、有针对性的个性化指标体系,尤其是当量化指标体系作为FOF初筛环节的情况。全行业指标库丰富的一个伴生问题是指标间的同质化问题,即多个量化指标重复反映私募基金某区间收益或重复计算某方向性风险。虽然降维技术可一定程度上缓解同质化问题,但在指标权重赋值方面仍存在难以清晰表述投资逻辑的区域。 量化指标体系构建,核心解决两个问题:一是纳入哪些指标;二是赋予指标各自多少权重。目前的常见做法是根据主观经验或客观需求确定指标范围和权重分配,期间可配合基于相关性分析的降维方法等减少指标间同质化问题。本文拟为量化指标体系搭建提供可能的方法论,通过衡量私募基金各类指标的动量效应,为不同调仓周期、不同投资范畴的私募FOF提供指标方案和权重高低参考。进一步,对于考虑动量效应的FOF投资策略,本文亦可提供一定的模拟结论。 二、动量效应定义与考察标的选取 动量效应可从两个维度理解:一是指标的延续,即绩效指标靠前的产品能否在后期持续相同优秀的绩效指标;二是指标对收益的贡献,即绩效指标靠前的产品能否在后期汇聚为对收益率的贡献。尽管我们的草根调研感受是,多数FOF以后者作为搭建量化指标体系的主要目的,但也不乏私募FOF追求收益以外的其他绩效指标,多见于私募FOF的配置型需求。例如FOF投资机构拟配置回撤控制较好的套利产品作为底仓,在此基础上优选高收益策略博高,思路类似核心-卫星策略。此时底仓的主要目标应聚焦为风险的控制而非收益的获取。

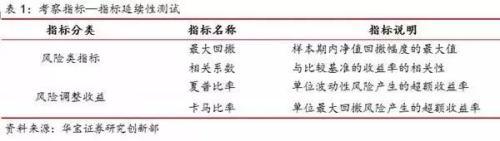

考虑私募FOF配置的主流策略及样本充足性,本文依据以下原则考察动量效应: l 考察策略包括股票多空、相对价值、CTA、债券策略; l 考察时间区间为2014年1月1日~2016年12月31日; l 考察私募基金均为基金业协会备案产品且产品形式非单账户、非结构化子基金; l 考察私募基金净值公布频率在周频及以上; l 将主动管理产品与指数增强产品分开考察。 需要说明的是,股票多空是个泛指概念,包含传统的股票多头、量化选股、灵活对冲等策略。相对价值也是个泛指概念,统指从资产的相对价差或定价错误中获取收益的行为,包括股票市场中性、可转债套利、分级基金套利等策略。管理期货可细分为CTA主观和CTA程序化,CTA主观主要采用主观基本面分析和主观技术分析,对商品期货进行短中长期的投资,大部分以趋势跟踪为主;而CTA程序化主要包含利用程序化方式进行的针对商品期货的套利、日内趋势以及高频策略,往往是多策略复合运作。但是为了数据量的充实可靠,我们将CTA看做一个大类进行分析。 而将主动管理产品与指数增强产品分开考察的原因是,常规量化指标对反映主动管理产品的择时择股绩效较有说服力,而在应用到指数增强产品的时候容易造成假象,因为指数增强产品业绩的波动与挂靠指数相关性较大,只有剔除挂靠指数后的收益才具备追踪价值。 根据私募FOF投资实际,FOF机构较少选择TOP型产品,而往往是在前X%的产品中经过尽职调查、定性分析择优选取。在每种策略上配置的产品数量依FOF资金规模而定。因此我们在下文的分析中统一采用在前30%的产品中随机选择5只,如此重复10次,取其平均结果的方式展现结果,后文会详细介绍模型的构建。 三、动量效应1:指标的延续 如前所述,私募FOF出于风险约束、追求性价比等原因有时会将目标设定为精选组合的某些特定指标符合预期。例如,部分私募FOF将最大回撤分配给旗下子基金,隐含的一个假设是旗下子基金的历史最大回撤具备动量效应。再比如,部分私募FOF会优先挑选夏普比率或卡马比率高的子基金,隐含的假设是认为这些产品将会延续高夏普或高卡马。

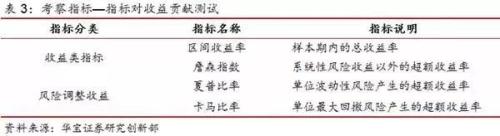

上表动量效应调整后基金组合的构建,以最大回撤、相关系数、夏普比率和卡玛比率为观察指标,对第三章节所定分策略筛选出的基金池、周频净值和时间跨度,进行以半年为一个周期的指标排名,其中,各周期周净值公布频率小于22次的不计入排名。随后对连续两个周期都有指标排名的基金,通过前一时间周期的指标排名,选出前30%纳入后一时间周期组合基金备选池,并在基金备选池中以随机的方式挑选5只,作为最终动量调整下的组合基金。该过程将会重复10次,并对每次生成的组合基金计算各类指标,得到不同组合基金同一指标下的最大值,平均值和最小值。 此外,作为比较标的全产品组合基金采用了两种方法。第一种,将全产品在各周存在的所有有效周净值取平均值,作为组合基金的周净值,即等权配置各周期存续的所有基金产品。第二种将在各个时间周期内随机选取5只作为组合基金,取这5只基金的平均周净值作为该周期组合基金的周净值,每个周期重复此过程,得到最终组合基金的所有周净值,最后将此方法重复100遍,取每个组合基金的指标的平均值。 从整体效果上来看,以平均收益构建的全产品基金组合的各项指标要远远优于以随机选基方式构建的全产品基金组合和动量调整后的基金组合。这个差异主要由于以平均收益构建的全产品基金组合并不代表全市场组合基金的平均水平。显而易见的是,对于任一策略的基金经理来说,如果能做到每个周期都能达到全市场的平均水平,那么该基金产品的业绩必然在全市场处于中上水平。同样的道理,由于FOF基金管理人并不能在产品中等权配置所有的基金,而如果每次配置的基金组合各个周期的收益率都能达到全市场平均水平,该基金组合也必然处于全市场的中上水平。这样的话,当我们考察动量效应的时候,如果选取以平均收益构建的全产品基金组合的各项指标来作为比较标准,将不再具有参考意义,所以我们转而以随机选基方式构建的全产品基金组合,来代表全市场的平均水平,作为更优良的比较标的。 这里,我们对比以随机选基方式构建的全产品基金组合和动量调整后的基金组合的平均值,可以得到以下结论: l 对于最大回撤指标,相对价值、股票多空和CTA策略的指标延续性较好,而债券策略的指标延续性并不明显。这主要由于前三类策略的产品个体在最大回撤这一指标上的离差性相对债券策略大,而债券策略整体的最大回撤偏小,即使有提升也并不明显。 l 对于相关系数指标,所有策略的低负相关系数都有较好的动量延续性。其中,股票多空的相关系数经过动量调整后下降幅度较大但仍然高达35.58%,这主要由于其策略对于二级市场股票的仓位普遍较大,同时不同的产品配置股票的风格差异以及用于对冲的股指期货品种和仓位的选择都导致了该策略下不同产品间的差异性,从而提升了动量调整的效果。CTA策略的相关系数经过调整后达到了唯一的负值-11.37%,这同样由于策略本身的多样性,CTA策略涵盖长中短线的各类趋势、反转和套利策略,不同的策略对商品有着完全不同的相关系数特性。 l 对于夏普比率和卡马比率这两个风险调整收益类指标来说,仅从此次试验并没有发现较明显的指标延续性,仅有相对价值和债券策略的夏普比率有一定的延续性,可见相对于高波动产品,低波动策略的基金产品的夏普比率有较好的延续性。 从调整后组合基金指标的最大值和最小值来看,各策略的极大极小值跨度都较大,这里我们可以将10次随机挑选的组合基金看作不同选基能力的不同FOF管理人,可以发现仅仅根据指标来挑选基金远远不够,在排名靠前的基金池中根据其他定性考察点进行再一次的深层次选基能力,对组合基金的业绩也有着重大影响。 四、动量效应2:指标对收益的贡献 多数情况下,私募FOF搭建量化指标体系都是为了能获得绝对业绩的体现。为了实现这一目标,常用的指标多为收益类指标或风险调整收益指标,例如区间收益率、詹森指数、夏普比率、卡马比率。其中,区间收益率囊括了包括运气、市场行情、管理能力在内的所有收益贡献因子,而詹森指数常用于反映基金经理的主动管理能力。夏普比率和卡马比例等风险调整收益指标主要考察管理人单位风险获取收益的能力。

上表动量效应的构建,以夏普比率、卡马比率、绝对收益和詹森指数为观察指标,对第三章节所定分策略筛选出的基金池、周频净值和时间跨度,进行以半年为一个周期的指标排名,其中,各周期周净值公布频率小于22次的不计入排名。随后对连续两个周期都有指标排名的基金,通过前一时间周期的指标排名,选出前30%纳入后一时间周期组合基金备选池,并在基金备选池中以随机的方式挑选5只,作为最终动量调整下的组合基金。该过程将会重复10次,并对每次生成的组合基金计算各类指标,得到不同组合基金同一指标下的最大值,平均值和最小值。同时,我们依据上一章的发现,直接选取了以随机选基方式构建的全产品基金组合作为对比的标的。 从净值曲线图和表格中可以看到: l 对于股票多空和CTA策略的基金来说,各指标对于收益的贡献微乎其微,而股票多空甚至反而恶化了收益。我们推测这主要是由于这两类策略,内在多元性较大,且业绩周期随宏观外部环境的改变较快,不同的子策略风格可能会适应不同的宏观外部环境,业绩持续型很难仅仅通过单个指标去评定。 l 对于相对价值策略来说,针对绝对收益和詹森指数进行动量调整带来的收益改善微乎其微,而夏普比率和卡马比率的改善效果明显。我们推测,相对价值是相对低风险的策略,其吸引投资者的是其在低风险策略下捕获相对较高收益的能力。一味追求高收益,可能在短期内获得较高收益,但是长期并不稳定持续,而且对于一些市场中性策略来说可能意味着更大的风险敞口的暴露。但是另一方面,相对价值策略受宏观外部环境的影响与其他策略相比相对较低,所以风险调整类收益对收益的贡献相对明显,即优秀的相对价值策略产品稳定获取收益能力是可持续的。 l 对于债券策略来说,仅发现绝对收益对于绝对收益是有持续性的,而其他风险调整收益类指标效果不明显。我们推测这是因为债券策略在所有策略中风险最低,多元性也较低,策略有一定同质化。收益较高的债券策略基金可能持续在信用分析,利率分析或者是拿券能力上都有长期可持续的优势。 五、指数增强型产品:Alpha收益动量几何? 当私募FOF管理人对未来一段时间的行情看好时,往往会在组合中加配指数增强型产品,典型的是权益类指数增强型产品。2016年下半年以来,指数增强型产品发行日盛。从管理人角度看,指数增强型产品可有效避开指数期货深度贴水的问题及大比例对冲策略的容量限制;投资人角度看,指数增强型产品既体现了对未来市场的配置思路,又有望获得管理人的超额管理收益。 由于指数增强型产品需要追踪指数表现,因此对其的量化衡量思路与一般的主动管理产品有所差异。实际上,针对此类产品,FOF投资机构最为关注的是产品的指数基准以上超额收益的获取能力及其持续性。然而,我们在数据的获取和分析上遇到了瓶颈,由于私募市场该策略自2015开始才逐渐开始发行相关产品,在现在这个时间节点上能取得的净值较全覆盖整两年的指数增强策略产品较少,而且此类产品也有细分为针对沪深300或者中证500,使得我们动量分析的数据量已经不支持作出中肯的结果,实际上做出来的效果也较差。

|

021-61406392

021-61406392