违约房企的财务特征总结

摘要 摘要【董德志:违约房企的财务特征总结】违约房企违约前的财务特征总结如下:违约房企收入规模均不大;存货周转时间存在过快和过慢的现象;盈利能力明显偏弱;杠杆水平存在突然拔高现象;短期偿债能力和长期偿债能力均明显偏弱。主要结论违约房企违约前的财务特征总结如下:(1)违约房企收入规模均不大。三家违约房企违约

摘要

【董德志:违约房企的财务特征总结】违约房企违约前的财务特征总结如下:违约房企收入规模均不大;存货周转时间存在过快和过慢的现象;盈利能力明显偏弱;杠杆水平存在突然拔高现象;短期偿债能力和长期偿债能力均明显偏弱。

主要结论

违约房企违约前的财务特征总结如下:

(1)违约房企收入规模均不大。三家违约房企违约前收入规模均在同期103家房企发行人收入规模的中位数水平之下,其中两家在1/4分位数水平以下。

(2)存货周转时间存在过快和过慢的现象。其中两家违约房企的存货周转时间小于同期103家房企发行人的1/4分位数水平,一家的存货周转时间明显大于3/4分位数水平。存货周转时间明显偏快的原因是开发规模逐年下滑,存货逐年减少;存货周转时间偏慢则是因为销售不顺利,存货大幅增加而收入和预收账款规模明显偏少。

(3)盈利能力明显偏弱。其中两家违约房企的盈利能力水平均小于1/4分位数水平,第三家盈利能力很强,甚至明显超越3/4分位数水平,但考虑到这家违约房企的新增项目逐年减少,高企的盈利能力不可持续特征十分明显。

(4)杠杆水平存在突然拔高现象。三家违约房企在违约前均出现杠杆水平突然拔高至3/4分位数水平左右的现象。

(5)短期偿债能力和长期偿债能力均明显偏弱。三家违约房企在违约前其短期偿债能力均明显低于1/4分位数水平;长期偿债能力在违约前亦低于1/4分位数水平。

以下为正文:

目前已有三家房地产开发企业实质违约

截至8月2日,国内有3家房地产开发企业在债券市场出现实质违约:2018年10月15日,北京华业资本控股股份有限公司;2018年10月18日,中弘控股股份有限公司;2019年2月1日,国购投资有限公司。本文主要探讨这三家违约房地产开发企业的财务特征,特别是违约前的特征。

我们分别通过以下指标来衡量房地产企业的营运能力、盈利能力、杠杆水平、偿债能力:

(1)营运能力。衡量工业企业的营运能力,一般采用存货周转率和应收账款周转率,但考虑到房地产行业应收账款一般较少,同时特殊的预售制度导致营业收入的结转与实际销售相差较大,反而预收账款与实际销售的对应关系较好,因此我们采用“存货/预收账款”指标来衡量房地产企业的营运能力。

(2)盈利能力。我们采用营业利润率指标来衡量,即使用“(营业收入-营业成本-销售费用-管理费用)/营业收入”指标来衡量房地产企业的盈利能力水平。

(3)杠杆水平。对于一般企业,衡量杠杆水平一般使用资产负债率,即“总负债/总资产”指标,但考虑到房地产企业的预售制度使得其负债中均存在较大的预收账款,而预收账款与一般债务差异很大,预收账款并不需要实际支付现金进行偿付,也不需要支付利息,而且预收账款一般对应大量的现金流入,有利于提高房地产企业的偿债能力,因此我们采用调整后的资产负债率衡量房地产企业的杠杆水平,即“(总负债-预收账款)/(总资产-预收账款)”指标。

(4)偿债能力。短期偿债能力我们采用“现金类资产/短期债务”指标来衡量,其中现金类资产等于货币资金、交易性金融资产、应收票据之和,短期债务等于短期借款、交易性金融负债、一年内到期的非流动负债之和,其中一年内到期的非流动负债中包含了次年回售的债券。长期偿债能力我们采用“(现金类资产+存货+投资性房地产-预收账款)/(总负债-预收账款)”来衡量,因为房地产企业的主要资产就是现金、存货和投资性房地产,同时存货和投资性房地产的变现价值都较为稳定。

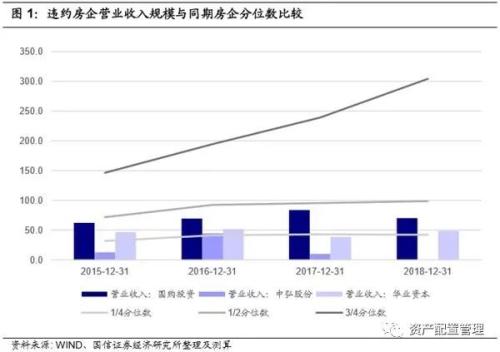

违约房企收入规模均较小

从违约三家违约房企的营业收入规模情况来看,违约房企收入规模均不大。2015年至2018年,三家违约房企每年的收入规模均在同期103家房企发行人收入规模的中位数水平之下。

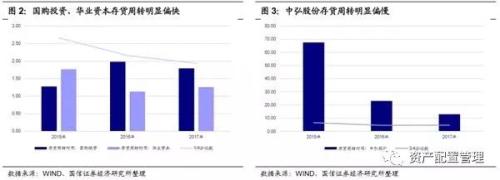

违约房企存货周转时间存在过快和过慢的现象

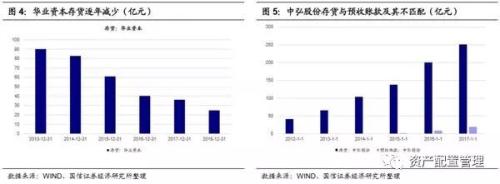

从违约三家违约房企的存货周转时间情况来看,存在存货周转时间过快和过慢的现象。2015年至2017年,国购投资、华业资本的存货周转时间均小于同期103家房企发行人的1/4分位数水平,而中弘股份的存货周转时间则明显大于同期103家房企发行人的3/4分位数水平。

其中华业资本存货周转时间明显偏快的原因是开发规模逐年下滑,存货逐年减少;中弘股份存货周转时间偏慢则是因为销售不顺利,存货大幅增加而收入和预收账款规模明显偏少。

违约房企盈利能力明显偏弱

从盈利能力情况来看,违约房企盈利能力明显偏弱。2015年至2017年,国购投资、中弘股份的盈利能力水平大都小于同期103家房企发行人的1/4分位数水平。

从数值来看,华业资本的盈利能力很强,甚至明显超越3/4分位数水平,但考虑到华业资本新增项目大幅减少,因此高企的盈利能力并不可持续。

违约房企杠杆水平存在突然拔高现象

从杠杆水平情况来看,违约房企杠杆水平存在突然拔高现象。2015年至2017年,国购投资、华业资本的杠杆水平大都处在中位数水平附近,并无明显偏高,但2018年杠杆水平快速抬升,明显超过1/2分位数水平,接近或超过3/4分位数水平。

中弘股份2015和2016年杠杆水平也处在中位数水平附近,但2017年快速抬升,超过3/4分位数水平。

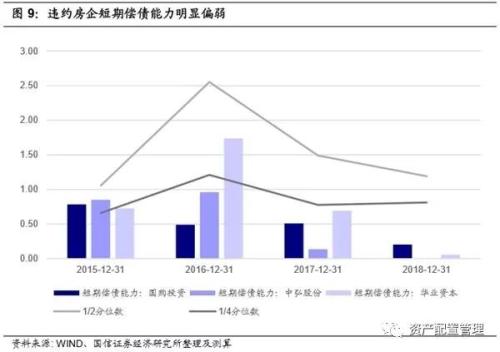

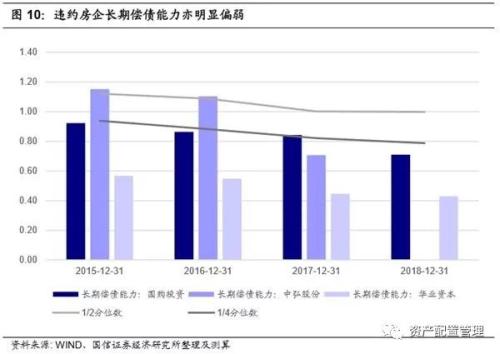

违约房企偿债能力明显偏弱

从短期偿债能力情况来看,违约房企短期偿债能力明显偏弱。2015年至2018年,国购投资、华业资本的短期偿债能力全处于1/2分位数水平之下,2017年和2018年继续回落至1/4分位数水平之下。

中弘股份2015和2017年杠杆水平也处在中位数水平之下,2016年和2017年明显低于1/4分位数水平。

从长期偿债能力情况来看,违约房企长期偿债能力亦明显偏弱。

华业资本的长期偿债能力在2015年至2018年均明显低于1/4分位数水平;国购投资长期偿债能力2015-2018年大都低于1/4分位数水平;中弘股份2015和2016年长期偿债能力高于中位数水平,但2017年大幅回落至1/4分位数水平以下。

总结

违约房企违约前的财务特征总结如下:

(1)违约房企收入规模均不大。三家违约房企违约前收入规模均在同期103家房企发行人收入规模的中位数水平之下,其中两家在1/4分位数水平以下。

(2)存货周转时间存在过快和过慢的现象。其中两家违约房企的存货周转时间小于同期103家房企发行人的1/4分位数水平,一家的存货周转时间明显大于3/4分位数水平。存货周转时间明显偏快的原因是开发规模逐年下滑,存货逐年减少;存货周转时间偏慢则是因为销售不顺利,存货大幅增加而收入和预收账款规模明显偏少。

(3)盈利能力明显偏弱。其中两家违约房企的盈利能力水平均小于1/4分位数水平,第三家盈利能力很强,甚至明显超越3/4分位数水平,但考虑到这家违约房企的新增项目逐年减少,高企的盈利能力不可持续特征十分明显。

(4)杠杆水平存在突然拔高现象。三家违约房企在违约前均出现杠杆水平突然拔高至3/4分位数水平左右的现象。

(5)短期偿债能力和长期偿债能力均明显偏弱。三家违约房企在违约前其短期偿债能力均明显低于1/4分位数水平;长期偿债能力在违约前亦低于1/4分位数水平。

021-61406392

021-61406392