【宏观经济】央行试探性降息,意在预期引导

摘要 11月5日,央行发布公告称,当天开展中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点,当日不开展逆回购操作。 一/基本面PMI供需两侧边际走弱 10月官方PMI、综合PMI和非制造业PMI均加快收缩,处

11月5日,央行发布公告称,当天开展中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点,当日不开展逆回购操作。

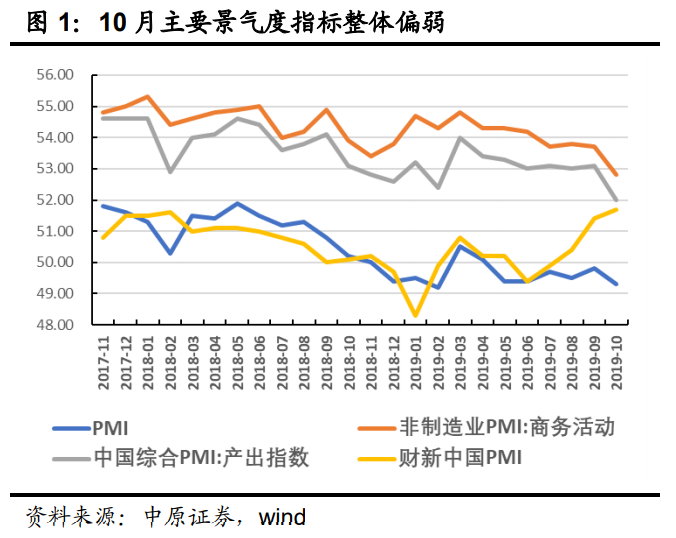

一/基本面PMI供需两侧边际走弱

10月官方PMI、综合PMI和非制造业PMI均加快收缩,处于50线下方,四季度景气度整体仍弱,仅财新PMI上行,这与支持民企小微和加快科技中小企业上市等政策预期有关。

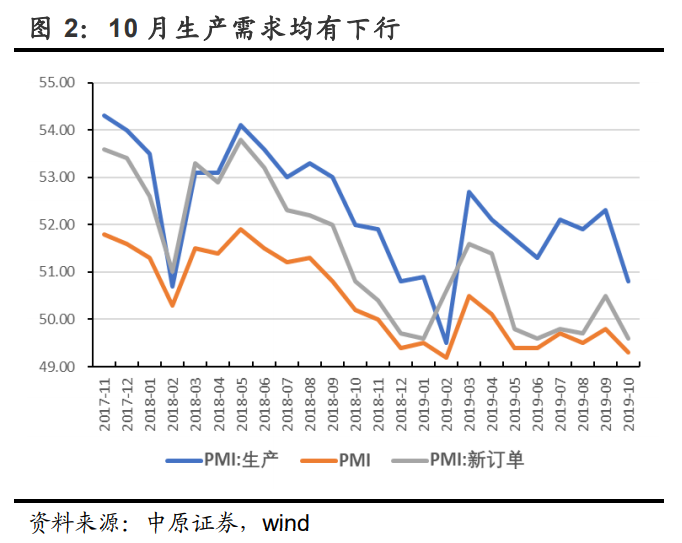

制造业PMI的供求结构看,生产表现好于需求,生产指数为50.8%,前值52.3%;新订单指数为49.6%,前值50.5%,10月复产效应过后,11月需求短期难以跟上,会使得生产回落加快和景气度水平的进一步下行。

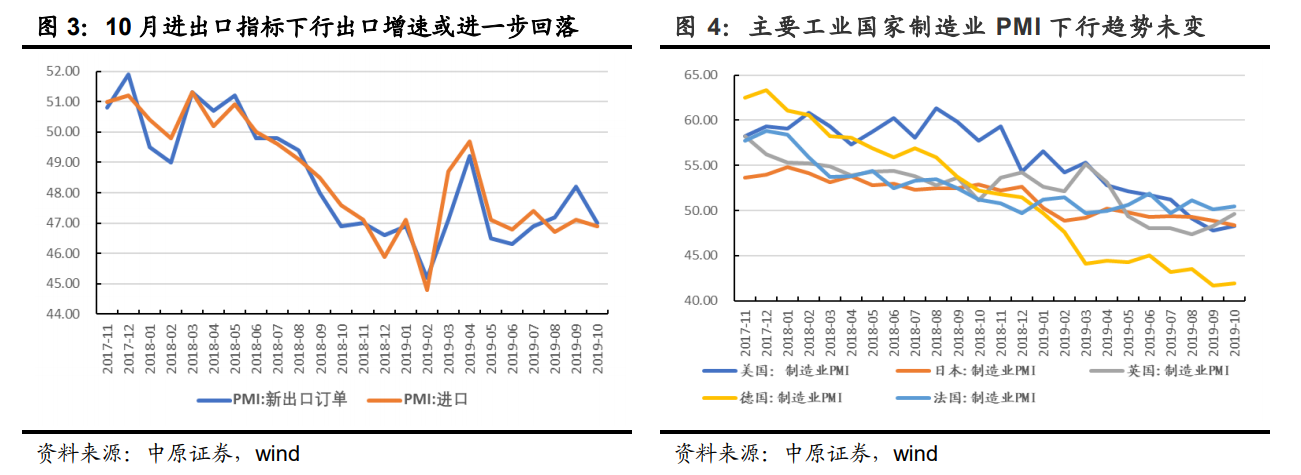

10月进出口指标调头回落,其中代表出口的新出口订单指数报47%(前值48.2%),较上月下行1.2个百分点;进口指数报46.9%(前值47.1%),较上月下行0.2个百分点。

中美经济对抗虽有缓和,但既有关税没有下调,前三季度对美出口增速降至-10%以下,叠加全球经济低迷,外需贡献继续趋弱(均处于50%收缩区间),年内外部环境的不确定性仍强,外需基本面难以短期冰释回暖。

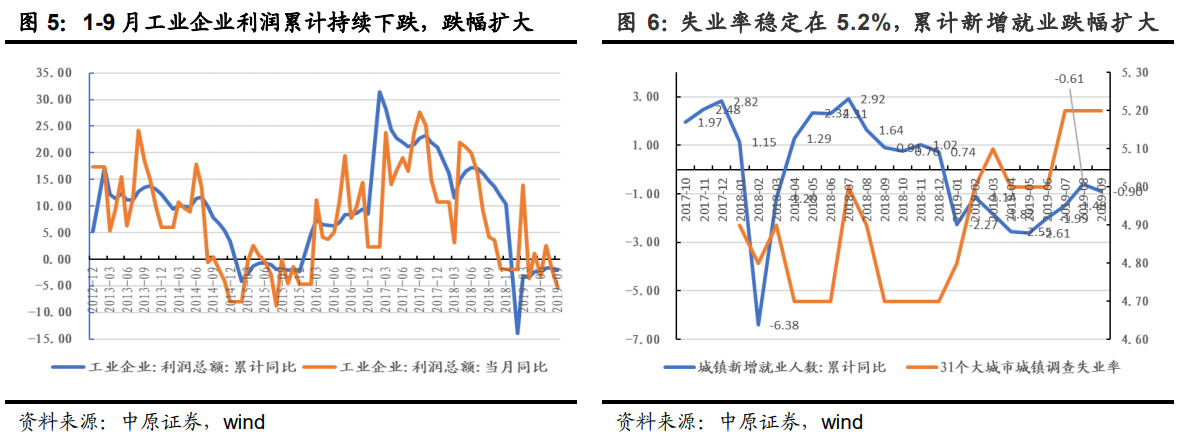

1-9月工业企业利润累计增速持续下行,跌幅较前值扩大0.4个百分点,工业三大行业扩张承压,需求下行,工业品价格不振,外需贡献减弱,叠加融资仍贵,而PPI在下行至底部,导致企业利润表现弱势延续,进一步反映在新增城镇就业增速走弱,从业人员指数下行,四季度迫切政策对冲兜底,但地产收紧基建步入淡季,积极财政空间受限。

在这样的背景下,自然需要货币政策的持续发力,但又受到CPI上行对民生的冲击和干扰,货币政策面临两难境地。下面我们来看物价:

二/物价:类滞胀的背后是通缩

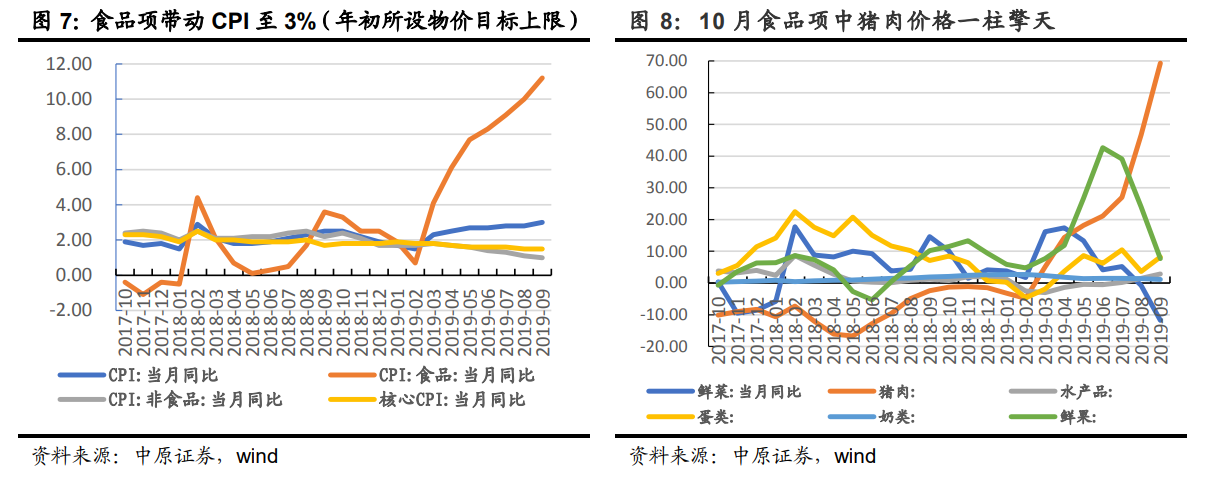

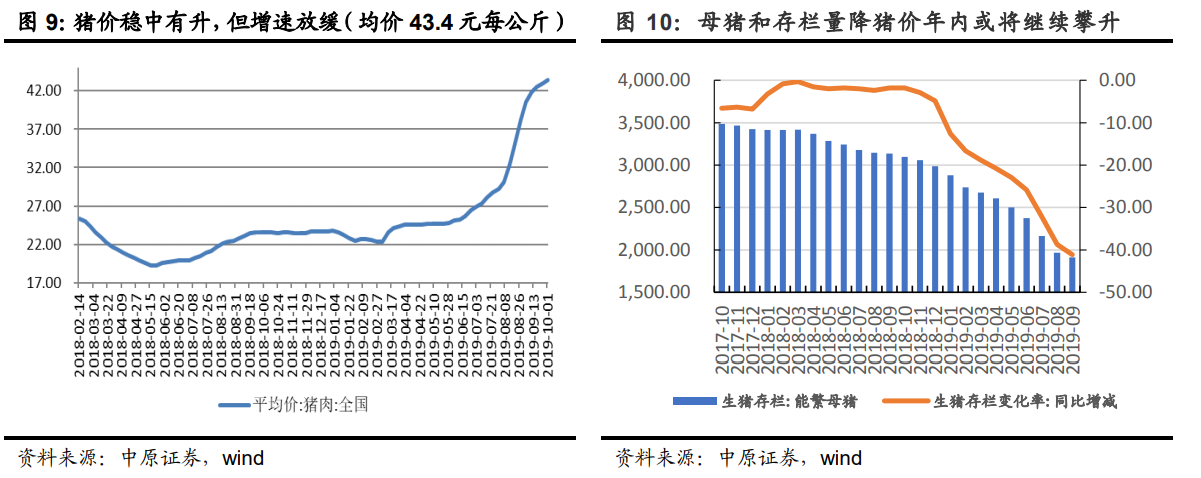

10月15日统计局发布9月物价数据:CPI同比上涨3%,预期2.8%,前值2.8%。9月PPI同比下降1.2%,预期降1.3%,前值降0.8%。其中:食品项增速高达11.4%,猪肉供应仍然偏紧,价格环比继续上涨19.7%,涨幅回落3.4个百分点,影响CPI上涨约0.65个百分点;同比上涨69.3%,影响CPI上涨约1.65个百分点。

结合高频数据看,猪肉价格仍具上升动力,这主要受生猪存栏量下降影响,9月份开始中央高层开始陆续出台增加猪肉供给的一系列举措,包括:增加对欧洲、南美猪肉的进口。

对猪农予以一定程度的政策支持并调出库存冷鲜肉投放市场,这些举措已开始释放效能,从外三元和全国猪价的增速上看,增速斜率边际平缓,但要真正走出这一轮外生性冲击,或至少要等到明年3季度,生猪生长供应修复。

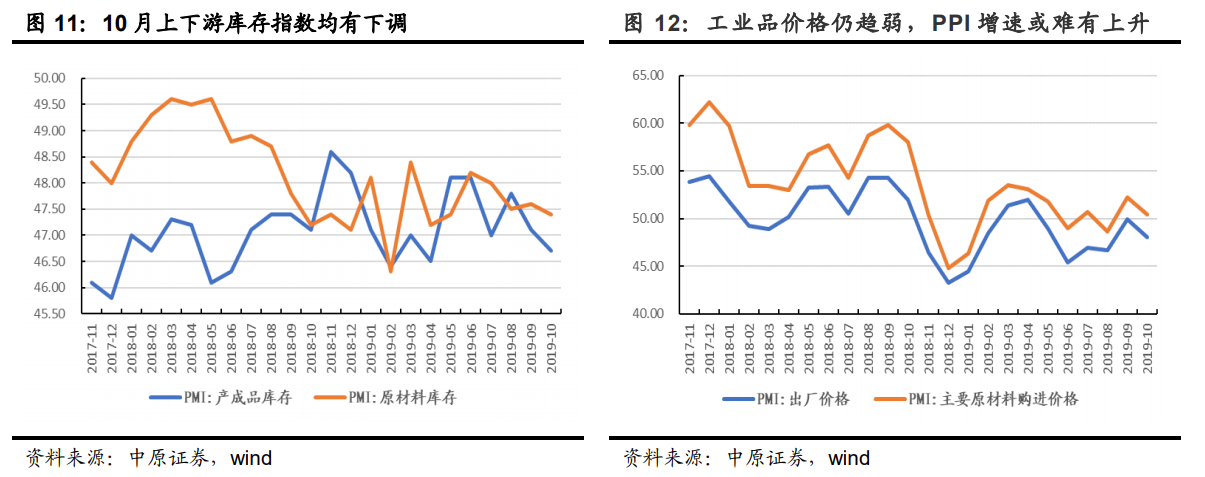

再从上周发布PMI价格分项上进行佐证,PPI或进一步呈现紧缩格局:10月价格指数整体增速趋缓,主要原材料购进价格指数和出厂价格指数下行,分别为50.4%(前值52.2%)和48%(前值49.9%),较前值下降1.8和1.9个百分点。

主因有三:一是,结合产成品和原材料库存,反映需求趋弱对制造业价格指数没有支撑。其次,PPI下滑,边际产品收益减少,工业企业利润表现走弱,避险考量,没有进一步扩产意愿,主动去库延续。第三,中国制造业海外输出产能受制与国际经贸关系的复杂多变,出口增速下行。

2019年以来,在经济下行压力凸显和外部环境复杂多变的双重考验下,宏观政策对冲机制承担着至关重要的托底功能,从2018年的金融去杠杆到2019年的降低宏观杠杆率,资管新规的逐步落地在抑制金融风险的过程中功不可没。

但同时“融资贵、信用紧”的问题也依然存在,为此中央高层和决策机构不断出台新的调控政策改善货币环境,例如:推出LPR利率市场化形成机制,再比如:2018年四次降准,2019年两次全面降准,目的在于“六稳”的逆周期调节,却因猪肉飞涨而无法明显宽松。

三/政策:降息5BP意在传导逆周期调节决心

步入四季度,经济下行压力增大,GDP单季增速破6几成定局,于此同时,物价数据中CPI已经到达年初中央经济工作会议制定的上线,无疑掣肘货币政策空间。

从9月的国常会看,扩内需是四季度重点,目的在于六稳,随后全面降准逐步落地,再到10月的国常会,审议通过《优化营商环境条例(草案)》围绕市场主体需求,聚焦转变政府职能,随后国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,重点在消费税的后移,增强地方财政能力,优化地方消费环境。

刺激需求不可或缺的是货币政策配合,而同时高层要实现2020年全面小康社会的大计,结合当前经济的表现,毫无疑问逆周期调节真的是到了必须有所作为的时刻。

10月31日中国共产党第十九届中央委员会第四次全体会议上,重要再次明确要健全以国家发展规划为战略导向,以财政政策和货币政策为主要手段,就业、产业、投资、消费、区域等政策协同发力的宏观调控制度体系;完善国家重大发展战略和中长期经济社会发展规划制度;建设现代中央银行制度,完善基础货币投放机制,健全基准利率和市场化利率体系。

这也为未来宏观政策导向指明了方向。在这样的背景下,11月5日,央行发布公告称,当天开展中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点,当日不开展逆回购操作。

这是自2016年2月以来,我国央行首次下调MLF利率。此前,央行于2017年1月、3月、12月以及2018年4月分别上调1年期MLF利率10BP、10BP、5BP、5BP,累计上调1年期MLF利率30BP。

今天央行引导政策利率下行,意在引导市场预期,即:货币政策工具和调整空间仍然存在,且要通过LPR机制,其特征是:小步、快频,微调。

市场信号:一是,结构性通胀背后是真通缩,因此中性偏松的节奏没有变,借助LPR继续引导利率中枢下行;二是,四季度国内经济下行压力仍大,全球降息潮背景下,市场对于央行的期待可以实现;三是,试探性降息,调一步看情况发展,所以是用小碎步宽松来试探市场反应。5BP的力度较为有限,没必要过度乐观。

四/总结与建议

在康波周期衰退、朱格拉周期见顶和债务杠杆高企的当下,经济下行的方向没有改变,步入11月PMI表现差将人意,10月阶段性生产改善最终难以被证明是中长期下沉走势的反转,11月PMI数据更是证明了这一点:中国经济长期处于L型底部。

要支持经济健康运行,唯有政策发力兜底才能在当前给予市场经济结构优化和新动能孕育的希望。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392