联想控股子公司正奇金融港交所上市遇挫:招股书失效

摘要 据IPO早知道消息,港交所网站昨日显示,正奇金融招股书已失效。从港交所网站上披露的信息来看,正奇金融控股有限公司自去年11月30日提交上市申请,12月递交招股书后就再也没有后续的上市进程。近六个月过去了,背靠联想这座大山也没能让正奇金融通过港交所聆讯,究竟问题出在哪?正奇金融是联想控股(17,-0.

据IPO早知道消息,港交所网站昨日显示,正奇金融招股书已失效。

从港交所网站上披露的信息来看,正奇金融控股有限公司自去年11月30日提交上市申请,12月递交招股书后就再也没有后续的上市进程。近六个月过去了,背靠联想这座大山也没能让正奇金融通过港交所聆讯,究竟问题出在哪?

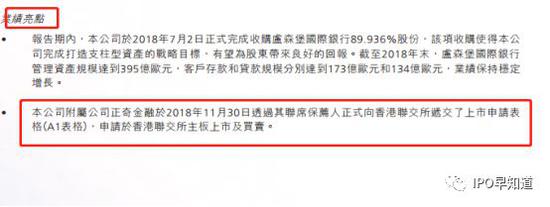

正奇金融是联想控股(17, -0.56, -3.19%)的附属公司,联想控股持有其82.5%的股权。近年来,正奇金融已经成为联想控股又一盈利增长点。C叔还发现在2019年4月19日联想控股官网上发布的2018年度报告中,正奇金融的上市情况还被标为联想的业绩亮点,可正奇迟迟不上市,招股书失效的那一刻会不会还是业绩亮点呢?

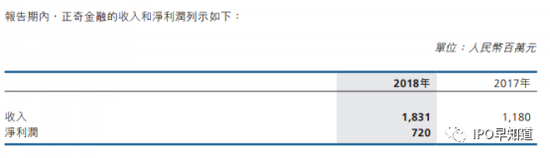

报告中显示,2018年,联想控股公司收入为3589.20亿元,同比增长13%;归属于公司权益持有人净利润为43.62亿元,较去年同期下降14%。作为联想控股旗下金融业务板块,正奇金融2018年贷款业务余额56.5亿人民币,较2017年的58.74亿减少2.24亿,同比减少4%。正奇金融2018年收入18.31亿,净利润7.2亿。收入同比增长55%,但是净利润不增反降,同比下降14%。对于利润大幅度下滑的原因,联想控股在报告中则声称主要是由于经济环境的整体不利变化,基于慎重考量提取了更多的信贷资产减值损失所致。

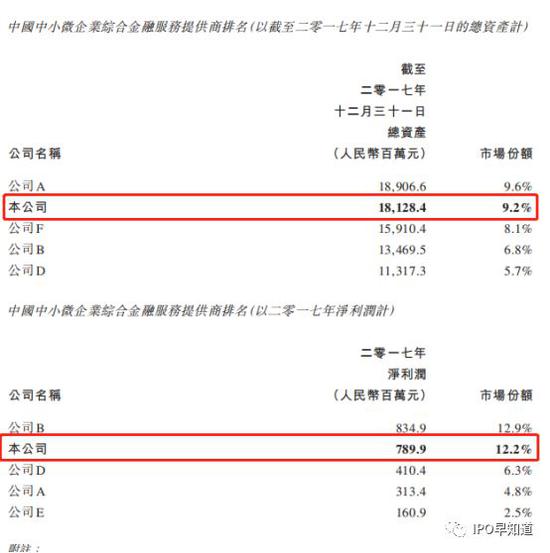

从招股书上可以看到,以2017年收入计,正奇金融在中国中小微企业综合金融服务提供商中排名第一,就算以总资产或者净利润计,正奇金融一直都是占据优势的。

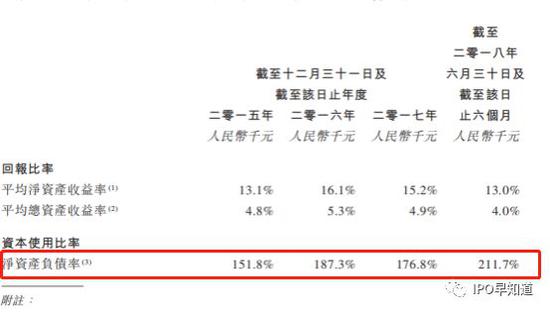

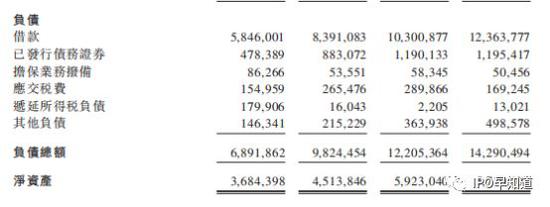

但最值得注意的,还是正奇金融的净资产负债率,连年直升,到2018年已经达211.7%,说明企业承担的风险连年上升。

负债总额也连年上涨。

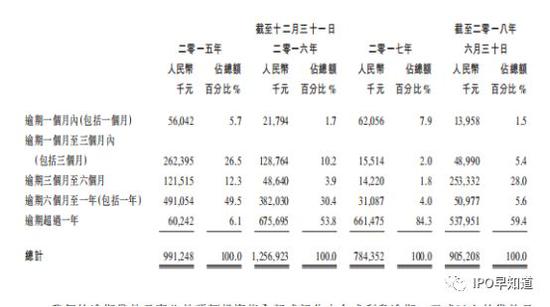

2015年、2016年、2017年至2018年6月30日,逾期贷款及应收款项投资分别占贷款及应收款项类投资的总额的14.6%、13.25%、6.7%及6.9%,占比不可小觑。

财务报告中显示,正奇金融积极创新融资方式,努力开拓融资渠道。2月,正奇租赁Pre-ABS成功发行,发行规模人民币6亿元;6月,《天风-正奇租赁-一期资产支持专项计划》成立,发行规模人民币5.47亿元;9月,正奇租赁《安徽省首单租赁ABN》申报成功,储架规模人民币10亿元;12月,正奇金融第四期公司债取得中国证监会核准,发行规模人民币11亿元。

由上述事件来看,正奇金融的资金需求量并不小,未来或许还会增加。况且,巨大的资金需求量背后,是不断攀升的融资成本,正奇金融的压力也越来越大。正奇金融《公司债券2018 年年报》中提到,由于融资成本上涨,导致营业成本增加,涨近17.64%达到14.1亿元。

据C叔了解到,不仅是负债、逾期贷款、资金量的需求和融资压力,正奇金融旗下的小贷公司也频频“踩雷闯祸”,前有诚正小贷与国正科贷踩雷深陷40亿债务逾期的盛运环保,后有与天翔环境的责任纠纷,都在一定程度上导致正奇金融的利润下滑。不仅如此,正奇金融还曾于2017年被指涉嫌自融,虽然相关负责人已否认,但对方三缄其口的表现不由得令各方深思。

如此颇为复杂的故事想必还是令投资者们望而却步的。招股书失效后正奇金融会否二次递交也令人关注。

021-61406392

021-61406392