【宏观经济】2020 年物价展望:增速中枢抬升,结构从分化到收敛

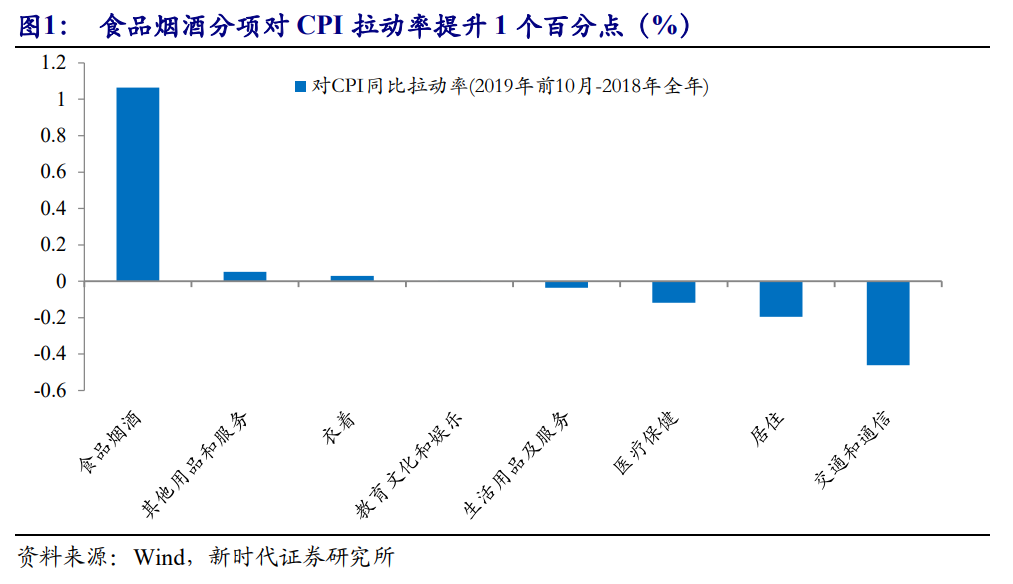

摘要 12020年CPI展望:增速中枢上台阶,结构从分化到收敛 回顾2019年,对CPI增速回升贡献最大的是猪肉和水果。计算各分项在2018年-2019年前10月对CPI拉动率的变化,在八大分项中,食品烟酒分项对CPI拉动率提升1个百分点,为拉升CPI增速主要贡献,食品中的猪肉与鲜果分项对CPI

1

2020年CPI展望:

增速中枢上台阶,结构从分化到收敛

回顾2019年,对CPI增速回升贡献最大的是猪肉和水果。

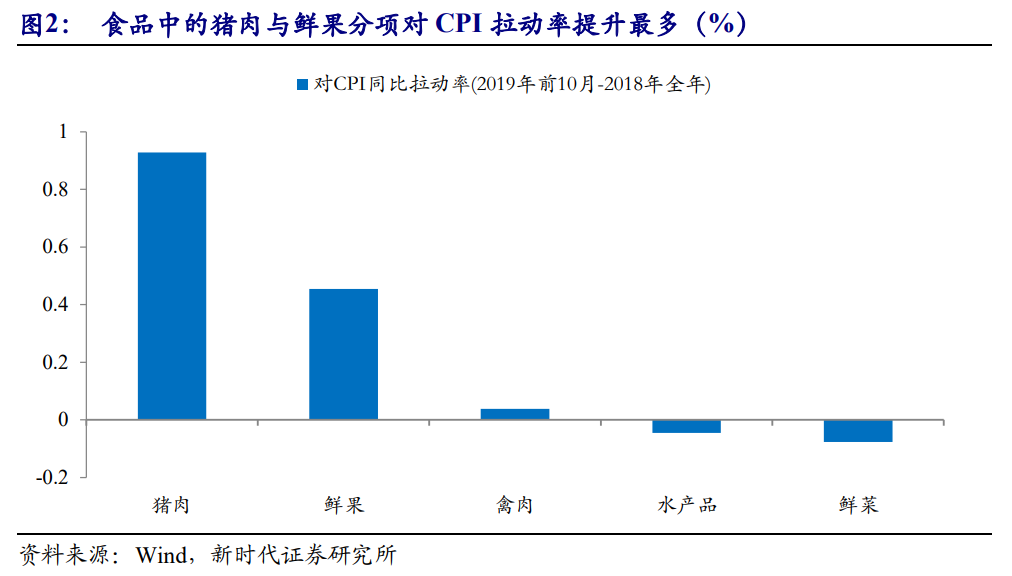

计算各分项在2018年-2019年前10月对CPI拉动率的变化,在八大分项中,食品烟酒分项对CPI拉动率提升1个百分点,为拉升CPI增速主要贡献,食品中的猪肉与鲜果分项对CPI拉动率提升最多,分别为0.93、0.45个百分点。

原因主要在于供给收缩,非洲猪瘟导致猪肉价格大涨,2018年春季的寒冷天气导致秋季北方水果欠收,2019年存量不足,进而导致水果价格在二季度出现超季节性上涨。

展望2020年,CPI增速中枢将继续上台阶,结构从分化到收敛。我们将CPI拆分为食品、核心CPI和原油三个分项:

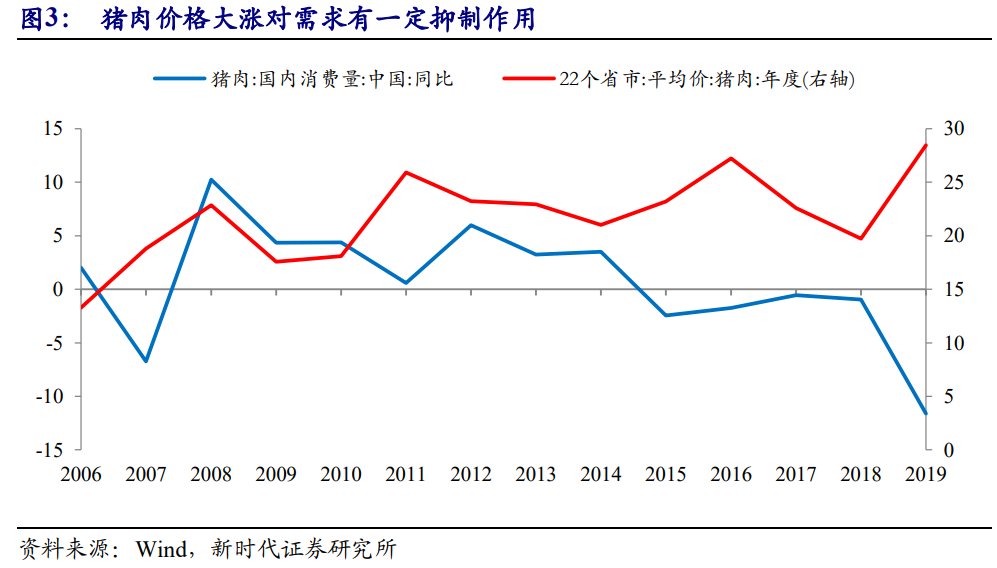

(1)猪肉价格远未到拐点,将继续带动食品价格上涨。

食品价格容易受到供给端干扰,蔬菜和水果生长周期比较短,供给冲击一般不会持续太久,但猪肉就不同了,非洲猪瘟病毒预计将存活相当长时间,从种猪繁育到肥猪生长的周期来看,乐观预计两三年内都要接受高猪价的现实。

同时,还有2个问题需要关注,其一,猪肉价格上涨具有外溢效应,会导致其它肉类以及餐饮价格上涨;

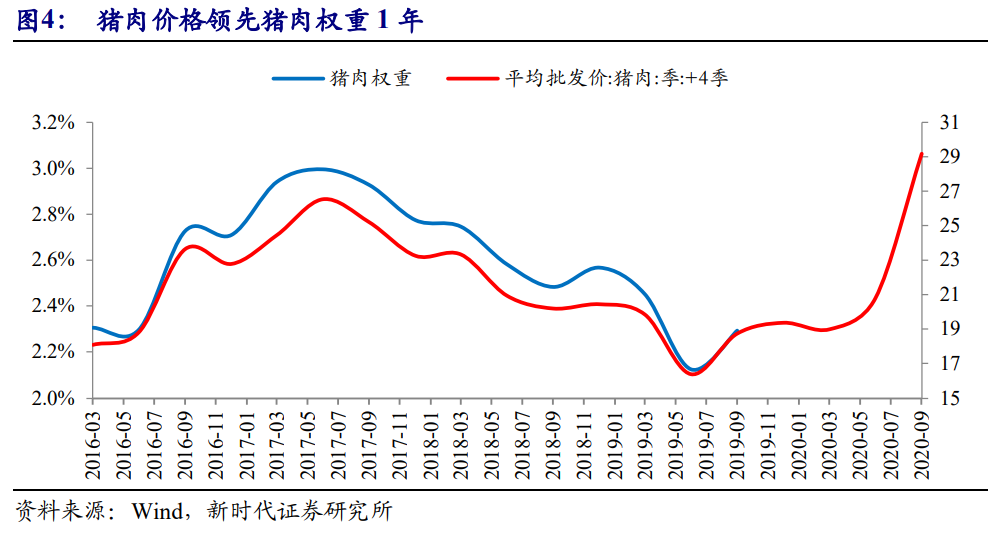

其二,猪肉权重问题,在2019年10月18日举行新闻发布会上,统计局表示“算猪肉9月的同比涨幅,用上年9月猪肉消费支出占整个消费支出的比重作为权重”,猪肉是重要的蛋白质来源、原材料,其需求相对刚性,猪肉价格大涨的确对需求有影响。

但猪肉消费支出是包含量价的变量,价格影响更大,数据显示猪肉价格领先猪肉权重1年(图4),并且过去猪周期上升期,后一年猪肉权重并没有出现所谓人为的下调,2020年猪肉权重可能有所上升。

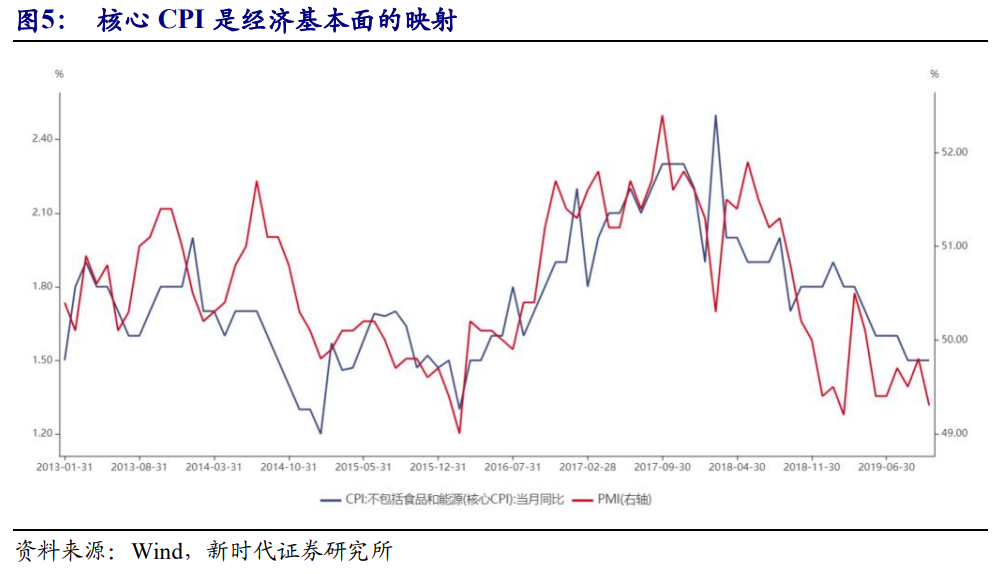

(2)经济企稳或带动核心CPI增速回升。

核心CPI是经济基本面的映射,2019年物价数据的一个特点是CPI与核心CPI走势极度分化,2020年中国经济有望企稳,叠加低基数,核心CPI增速或底部回升。

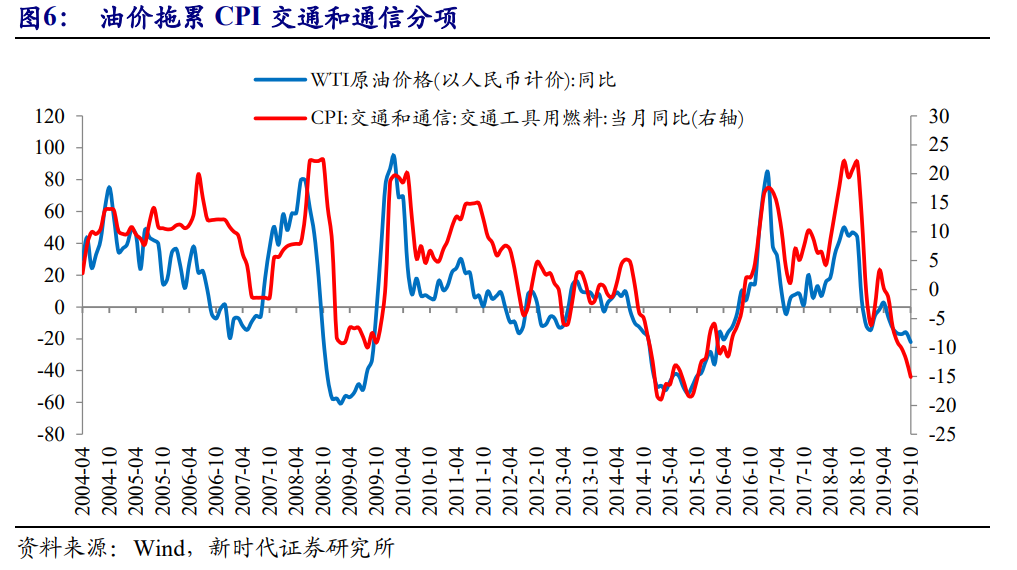

(3)原油价格中枢或回升。交通和通信分项受油价影响较大,受油价下跌影响,2019年交通和通信分项对CPI拉动率下降0.46个百分点。

对于2020年原油价格:需求端,原油需求与全球经济增速正相关,基于我们下文对全球经济的展望,需求端对2020年原油价格的拖累或将边际减弱。

供给端,OPEC+将在2019年12月会议上考虑加大减产力度,同时,根据美联储能源调查,美国页岩油盈亏平衡成本降至50美元/桶左右。

一般而言,WTI原油价格降至盈亏平衡成本附近时,生产成本高的产商增产意愿会逐渐减弱,进而对WTI价格形成支撑,因此,2020年原油价格中枢或将抬升。

2019年,物价指标出现分化:食品与非食品、核心CPI与CPI,到了2020年,物价指标可能从分化到收敛,进而带动CPI增速中枢上台阶。

2

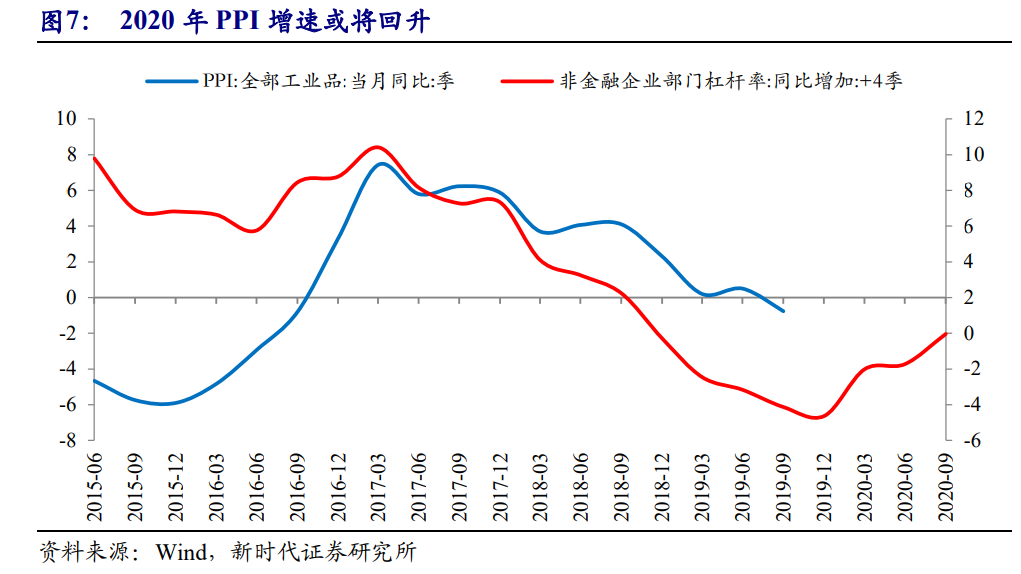

2020年PPI展望:增速中枢抬升

2020年PPI增速中枢或将抬升:

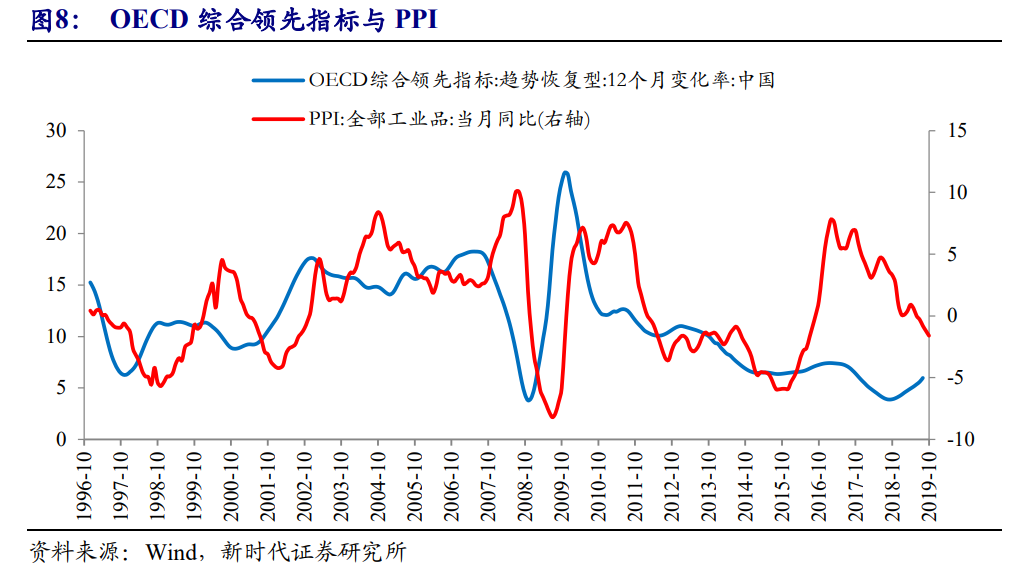

(1)全球经济或在2019年底至2020年初企稳。随着全球共振去库存,全球经济体很多重要指标已经下降至2016年的低点甚至更低,在当前时点,全球经济离企稳可能已经不远。

我们观察到全球制造业PMI在2019年8-10月持续回升,产出与新订单指数均出现回升,从领先指标(OECD综合领先指标趋势恢复型12个月变化率)来看,未来全球制造业PMI有望继续回升。

同时,发达经济体PMI降幅趋缓,新兴经济体PMI持续回升至扩张区间,或与降息有关,因为货币政策对新兴市场来说空间大,还比较有效,发达经济体结构性因素相对多一些,未来有可能是以中国为首的新兴经济体率先企稳,然后进一步带动发达经济体企稳。

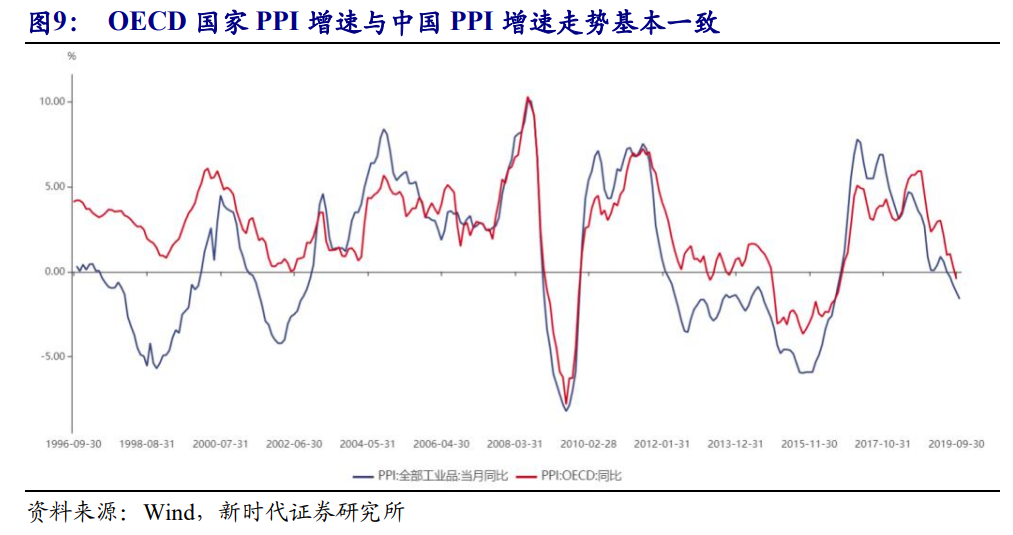

由于PPI是可贸易品价格指标,OECD国家PPI增速与中国PPI增速走势基本一致,如果全球经济能企稳,PPI增速也将止跌回升。

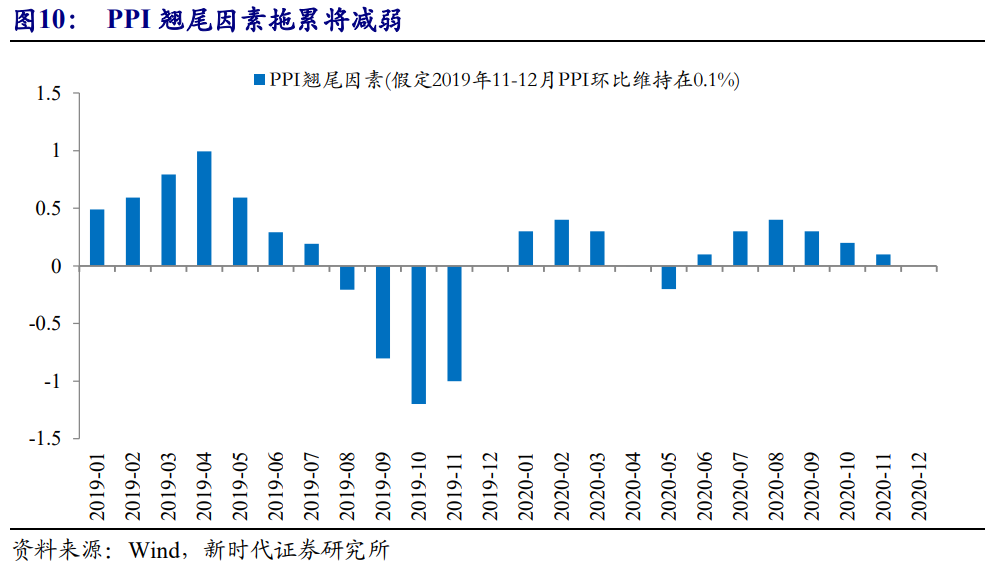

(2)翘尾因素拖累减弱。PPI增速从2018年全年的3.5%下降至2019年前10月的-0.2%,很大程度上与翘尾因素回落有关,PPI翘尾因素从2018年全年的2.8%下降至前10月的0.2%。

2020年PPI翘尾因素拖累大概率减弱,假定2019年11-12月PPI环比维持在0.1%不变,则2020年PPI翘尾因素将小幅回升至0.2%。

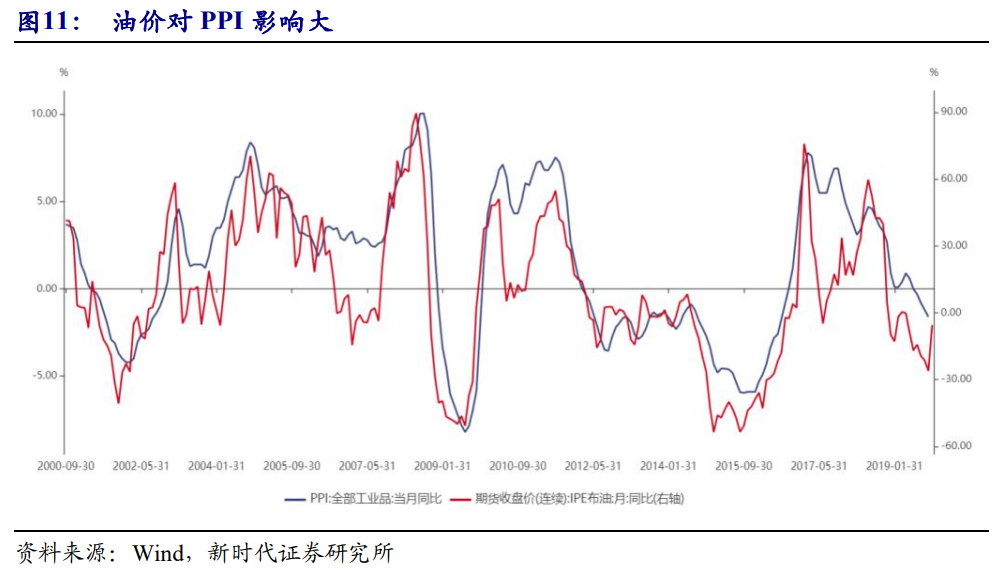

(3)油价中枢可能回升。影响PPI增速最重要的两个品种是原油和螺纹钢,截至2019年11月8日,IPE布油价格同比增速从2018年的30.8%回落至-10.8%。

受此影响,石油行业PPI增速从2018年的16.6%下降至2019年前三季度的-1.7%。基于上文我们对油价的展望,2020年油价中枢抬升,油价同比增速转正,对PPI增速拖累将明显减弱。

PPI增速止跌回升可能导致:(1)推动企业补库存。(2)不再拖累企业盈利,并与减税降费政策共振,带动企业盈利改善。(3)改变债市多头关于PPI通缩的逻辑。

3

一周高频数据观察

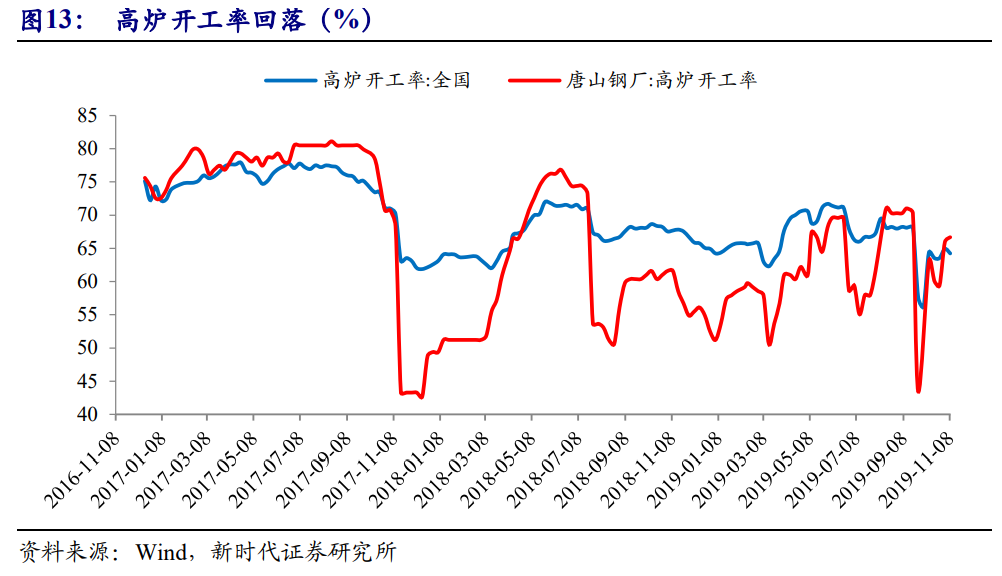

3.1、高炉开工率回落

上周(2019年11月2日-2019年11月8日,下同),主要生产回落,全国高炉开工率回落1.1%至64.23%;6大发电集团日均耗煤量环比下降4.3%至57.02万吨。

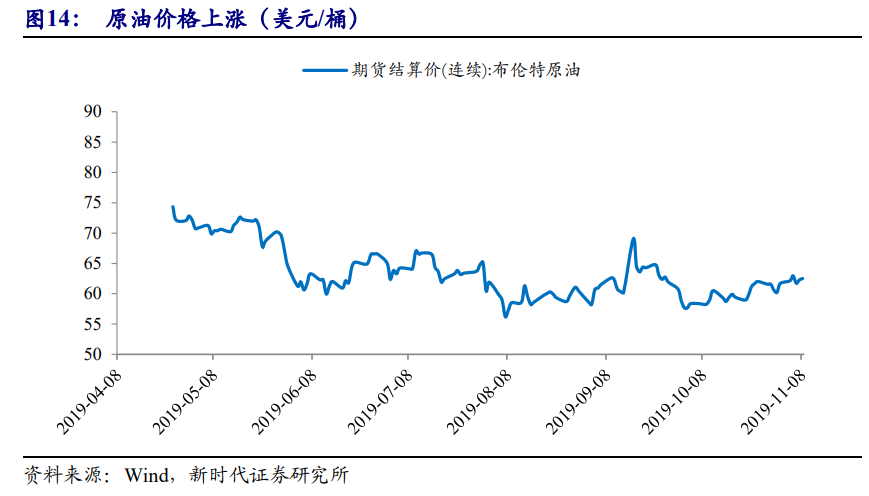

3.2、原油价格上涨

上周,钢材社会库存环比下降5.5%,螺纹钢期货价收涨1.4%。

受中美贸易谈判乐观消息影响,原油价格上涨,但由于EIA原油库存意外大增,油价一度下跌,布油价格一周收涨1.3%,WTI原油价格收涨1.8%。

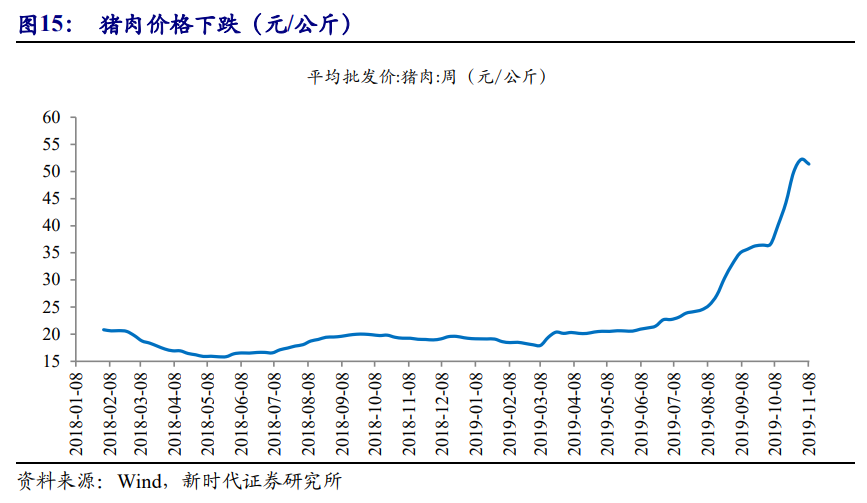

3.3、猪肉价格下跌

上周,28种重点监测蔬菜价格下跌0.5%,涨幅低于前值(1.3%)。7种重点监测水果价格下跌0.9%,跌幅较前值(-0.1%)扩大。猪肉批发价一周下跌1.6%,涨幅低于前值(4.8%)。

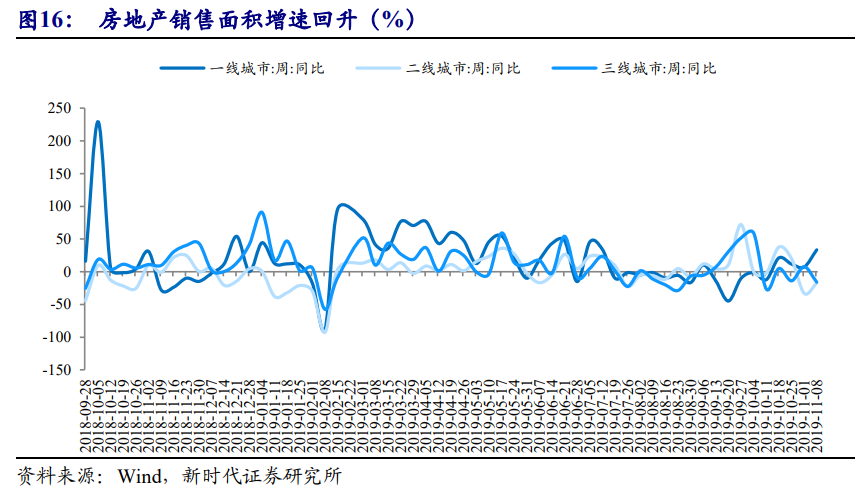

3.4、房地产销售面积增速回升

上周,30大中城市商品房销售面积同比减少10.6%,降幅较前值(-15%)收窄。

其中,一线城市商品房销售面积同比增速从7.2%回升至33.5%,二线城市商品房销售面积同比增速从-33%回升至-17%,三线城市商品房销售面积同比增速从-7.7%回落至-15.9%。

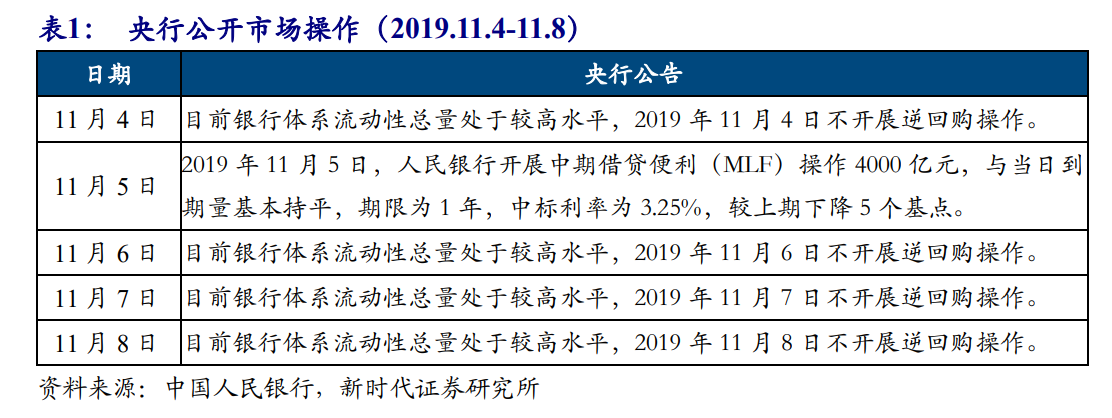

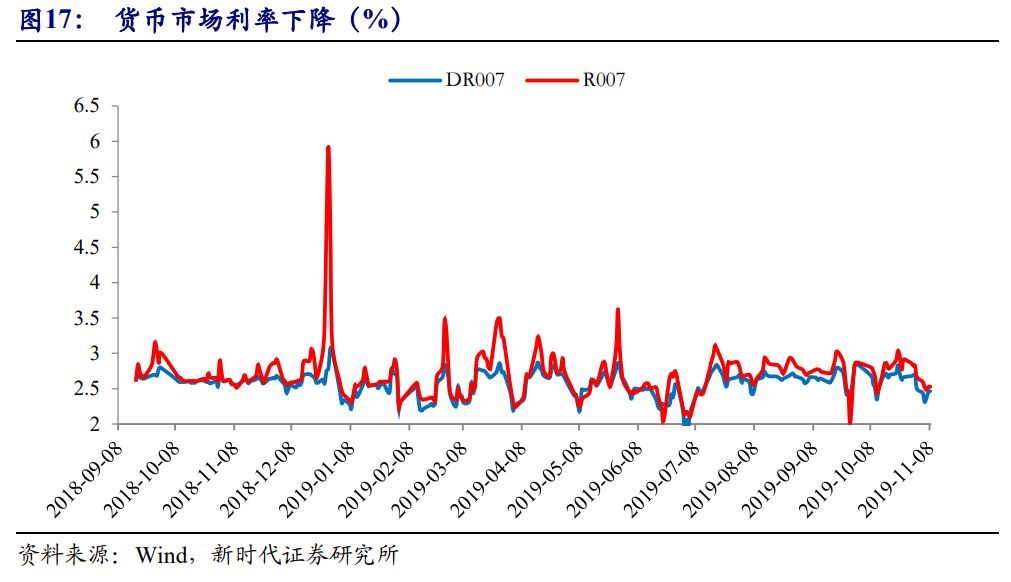

3.5、MLF利率下调上周,银行体系流动性总量处于较高水平,央行未进行逆回购操作,但对11月5日到期的4035亿元MLF予以对冲,并下调MLF利率5BP,在LPR利率与MLF利率挂钩后,此举信号意义大于实际意义。

结合上周末公布的CPI数据,表明目前货币政策基调暂时不会发生根本转向,货币市场利率下降。DR007、R007分别下降3BP、13BP。

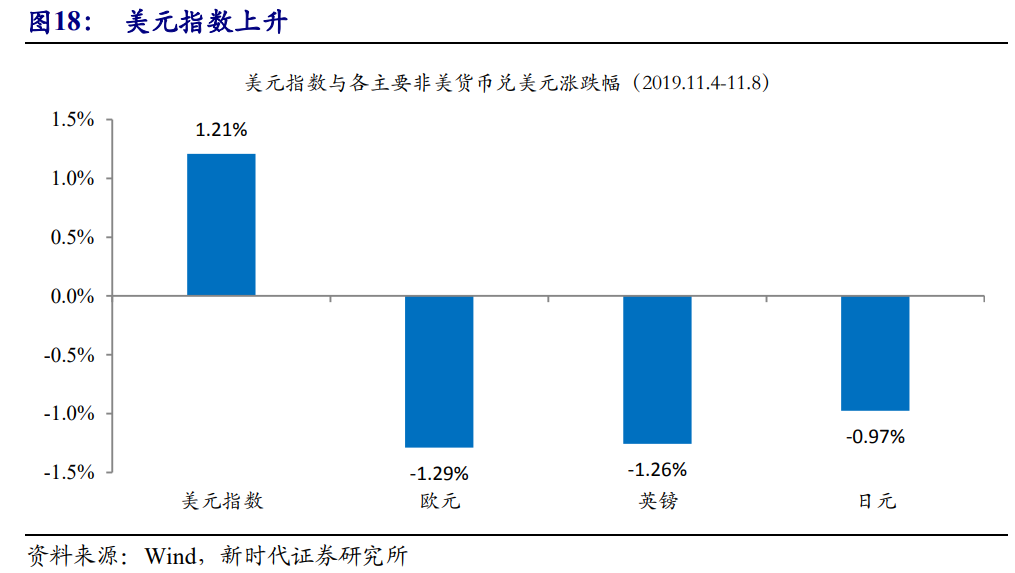

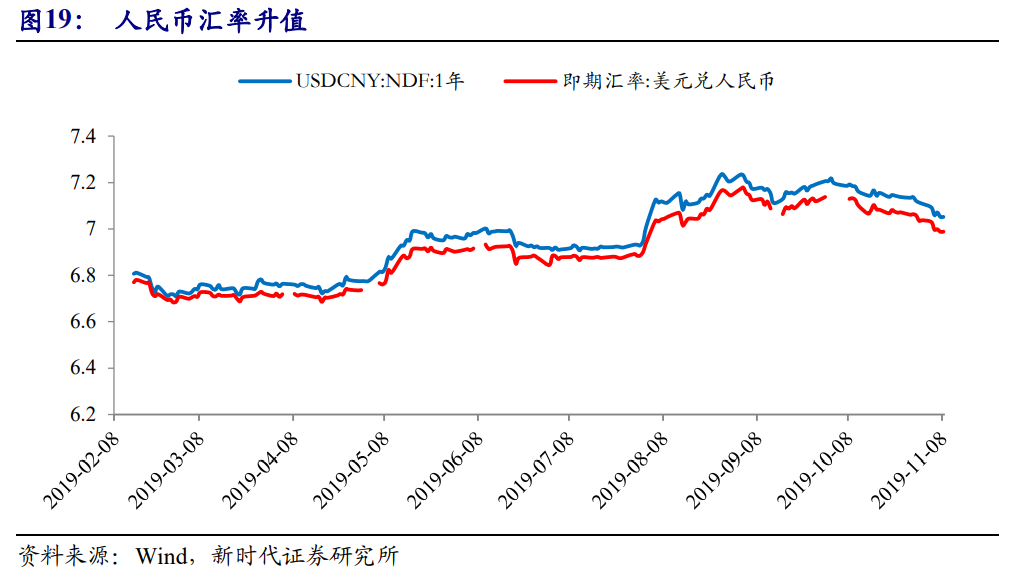

3.6、人民币收复“7”关口

上周,美元指数一周升值1.2%,非美货币方面,欧元、英镑、日元兑美元分别贬值1.3%、1.2%、1%。

虽然美元指数回升,但受中美贸易谈判乐观消息影响,人民币对美元即期汇率一周升值0.7%,在8月破“7”后收复“7”关口。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392