2020资产配置原则建议:持谨慎乐观态度 保持稳健投资

摘要 (文末彩蛋,免费领取以诺友学会线上学院精品课)近期,诺亚财富与《巴伦》合作,共同发布《2020资产配置手册》。其中有四篇代表诺亚观点的文章,与您分享。今天为您带来的是诺亚财富旗下全资资产管理子公司歌斐资产多资产投资配置合伙人李富军对于2020年资产配置的建议。作者|李富军(歌斐资产多资产投资配置合伙

2020资产配置原则建议

诺亚财富

纵观2019 年全球金融资产市场,2018 年颓势已去,大类资产普遍反弹。鉴于全球经济在2019 年第二季度全面下行,受收益预期影响,风险资产阶段性受到追捧。全球股市上涨约15%,其中中国A 股领涨全球。在收益率不断下降、而波动不确定性逐渐上升的环境下,全球资金面临“安全资产荒”的挑战。

展望2020 年,我们仍将处于全球经济放缓、国内经济减速换挡的过程中。这对于资产配置而言意味着:低收益、多风险。这种新常态下,我们倾向建议保持稳健投资。

整体而言,我们对于下一阶段发展持谨慎乐观态度,并坚守如下两个原则:

资产配置的目标是风险管理。2020 年内,金融环境或将持续甚至加强2019年年末的旋律,即全球经济增长放缓、中国市场尚未完全出清、市场偶然性事件必然化三因素交叉。在此背景下,各类投资的风险收益回报将恢复正常甚至偏低水平。资产配置有效性则不应再以收益率衡量,而是考量对风险的抵抗能力,即以资产保值为目标。

当前大部分股票和债券市场估值都相对偏高,资产预期回报下降,单一资产的波动率也大幅上升,需要通过资产配置的方式,来防范极端风险,提高整体的风险收益比。投资从来就不是刀口舔血的赌博式押注,而是在熟知各类资产、考虑最多变量条件下的科学选择和概率决策。

新兴市场依然是方向和热点。全球矛盾的核心从来都是有限资源下的增长问题。对于当下而言,解决矛盾、达到新平衡的关键是,找到新的增长引擎。

受益于人口红利、工程师红利等,新兴市场(尤其是中国和印度)的增长优势较其他国家仍将持续。在低收益环境下,增长相对确定的资产将持续获得估值溢价。类似印度这样的新兴市场,其经济结构以内需增长为主动力,全球敞口较低,可以有效分散全球需求下降带来的风险。

当然,新兴市场也面临着一系列的宏观挑战,如果可以较好地处理好如下三点,新兴市场的配置价值将得到进一步提升。

•土地问题是核心矛盾

•货币政策传导有效性是关键路径

•政治稳定性是一切根本

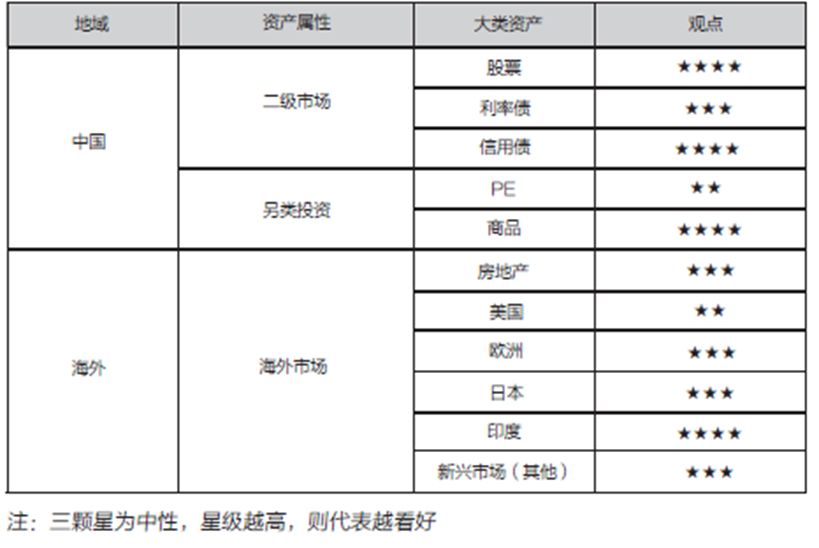

当然,在不确定性加大的市场环境下,更加需要关注尾部风险,配置于一定比例的黄金以及抗通胀资产,可以较好对冲极端事件带来的风险。以下为歌斐资产对2020 年资产配置的参考建议:

上述建议,是基于歌斐资产对2020 年整体环境和资产走势预判给出的,歌斐倾向以“新常态”作为2020 年整体投资环境的关键词。

经济周期新常态:全球经济衰退风险初现。2019 年9 月份全球制造业PMI为48.7,连续半年保持下降走势。这引发了市场对于“全球经济是否即将陷入衰退”的担忧。但美联储、欧央行协同全球各央行掀起降息潮、重启新一轮QE,使得全球经济或暂无近忧。展望这一轮经济周期,低增长、低通胀、低投资将会较久持续。各个经济部门暂未出现显著失衡的板块或者明显泡沫化的现象,这意味着我们并未看到硬性必然风险的存在。但各个国家越来越频繁的政策干预和逆周期调节手段,一方面平抑了经济周期的异常波动,另一方面导致本轮周期被显著拉长。

宏观环境新常态:政治博弈高频化、复杂化。我们在过去两年见证了越来越多的民粹主义登上历史舞台:在美国,特朗普当选美国总统,其变幻莫测的风格对国际经贸局势带来了诸多变数。而接下来的新一轮大选,无论特朗普是否连任,都将为市场带来更多波动。在中东,地缘政治局势也愈加复杂,军事摩擦不断。。

事实上,宏观环境在当下呈现的特点是社会和经济发展到一定阶段,存量博弈的必然结果。经济增长放缓放大了个体、企业、国别等之间的冲突和矛盾,让冲突和矛盾变得更加高频,让博弈变得更加复杂,同样也让投资面对更多变量。

新常态下,全球一体化出现一定的倒退风险,中国经济增长也面临下行压力,但机遇总是孕育在动荡之中。从2017 年开始至今,中国国内金融风险逐渐显现,债券接二连三暴雷,包商银行被央行接管、各大P2P平台跑路等等。经济下行压力加大的情况下,原本被隐藏的问题暴露得更加快速和完全。但在金融政策底线维护下,金融风险的出清相对可控。

过去房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投机行为,使其泡沫化问题更趋严重。房地产存量中的不利因素,对社会的负面影响正逐步放大,再继续依赖“刺激房地产拉动经济” 的逆周期调控政策无异于饮鸩止渴。

中央坚定“房住不炒”定位,落实房地产长效管理机制,从“房地产+投资拉动”模式转型到“促进消费+ 补短板+ 新基建投资”的模式,虽然在转型过程中存在一定经济失速的风险,但在财政政策和货币政策方面,都留有足够空间应对下行压力。

新常态下,唯有坚定推进市场化方向改革,破除现有经济体制下的顽疾,才能够将经济从“债务不断呈滚雪球”的旧有增长模式顺利过渡到更加可持续发展的轨道上。2019 年中国金融市场改革稳步推进了多项措施,利率并轨改革、科创板正式开板、外管局取消QFII投资额度的限制、取消了金融企业的外资控股限制、地方和中央的税收改革方案也在稳步推进……这些都意味着中国正在加大金融开放的力度。

这一系列中长期改革政策有望从根本上改变现有的各种结构性问题,例如利率并轨改革。利率定价机制的完善有益于打通从央行利率政策向实体经济传导的通道。这将有效地通过改革方式促进实体经济利率水平下降,使银行让利于实体企业,解决融资难、融资贵的问题,提升非金融上市企业的盈利能力。

从当前中央的各项政策来看,其最终目的都是通过实施有效的供给侧改革,达到给企业减税降费、降低融资成本的目的,提升企业盈利,并鼓励企业投资,提高长期生产效率,进而提高长期经济增长潜力。这使我们对长期市场抱有积极信心。

(部分删减)

责任编辑:石秀珍 SF183

021-61406392

021-61406392