千亿中梁地产的“信托上瘾”

摘要 中梁地产似乎特别偏爱“中梁奇迹”这个说法——三年五倍,中梁地产以几乎前无古人的速度,在房地产融资的白银年代迅速跻身一线房地产企业。“中梁奇迹”的背后是频繁的信托“输血”,而当信托通道被监管“掐住”,中梁2021年的3000亿目标在增速放缓下或变得更加艰难。谁都明白,2015到2017年那场房地产历史

中梁地产似乎特别偏爱“中梁奇迹”这个说法——三年五倍,中梁地产以几乎前无古人的速度,在房地产融资的白银年代迅速跻身一线房地产企业。“中梁奇迹”的背后是频繁的信托“输血”,而当信托通道被监管“掐住”,中梁2021年的3000亿目标在增速放缓下或变得更加艰难。

谁都明白,2015到2017年那场房地产历史的狂潮已经成为历史,但中梁的高增长故事,还要继续往下说。

中梁地产有很多标签——因为和央企中粮地产同音,它被称为”小中粮“;也因为进攻和打拼三四线的手法“青出于蓝”,又被外界看作是“小碧桂园”。

过去三年,中梁地产销售额增加了5倍。招股书显示,2016-2018年,中梁地产的销售额分别为190亿元、649亿元、1015亿元。全行业做到三年五倍的房地产公司只有两家,一家是融信,另一家就是中梁。

根据中梁控股H股披露的未审计经营情况,今年前十个月,中梁累计合约销售金额约人民币1145亿元,按年增长约40%。至此,中梁今年前10月销售业绩已超过去年全年的1015亿元,今年1300亿元年度目标完成了88%。

中梁地产的目标近在咫尺,但继往开来,当初喊下的2021年直指3000亿元的目标,似乎显得有些梦寐以求。

中梁把高增长奇迹归结于:“高周转、抓住三四线棚改的历史机遇和独创的地产阿米巴模式。”然而踏准三四线、奉行高周转的不止中梁一家,为何独有中梁能做出这样的成绩?

纵观近三年崛起的房企,都有着一个共同特点,那就是“会玩金融”。那主管融资的祝九胜走马替换郁亮只是房企重视现金流的惊鸿一瞥,而中梁地产对信用融资利用之炉火纯青,才是华山顶上众所追逐的“九阴真经”

银行信贷与信托融资渠道的双双收紧,也令与此同时,对于房企海外发债规模的严控,也在很大程度上斩断了中梁海外发债拿低成本融资的路径,“借新还旧”的总量控制,使得中梁海外债可以腾挪的空间极为有限。

//信托依赖症//

2010年,起家于“炒房之乡”温州的中梁地产,刚刚从全球金融危机后的温州地产泡沫中逐渐恢复。元气大伤中梁地产当年的销售额不足50亿。在棚改与城镇化大潮下,中梁地产逐渐恢复元气,其2015年销售金额宣称达到168亿元。

而真正的转折也是从这一年开始的,2016年,中梁将大本营从温州迁至金融之都上海,即便开始了大规模的扩张,以惊人的增长速度成功跨入千亿阵营。

上海,这个当年利用世博会为全中国示范资产证券化融资的城市,后来成为了许多“以下克上”房地产企业的福地。陆家嘴(600663,诊股)环路两旁嫁接着全中国的融资资源,而上海本土的金融机构,更是频频登上中梁字号信托产品的受托人名单。

从2017年初开始,由于监管部门严格规定,一二线城市的地产开发项目开始融资变难,尤其是拿信托、私募、资管计划里的资金去支付土地出让金的,更是在严禁之列。不过,三四线城市仍被允许,这使得房地产企业有机会“在一线城市翘杠杆,在三四线城市拿地”。

中梁地产2017年远高于同业的业绩增速就发生在这一背景下。 2017年中梁发行的绝大部分信托计划,投资以及抵押项目在非核心城市圈周围的三四线城市。

来源:优利理财官网

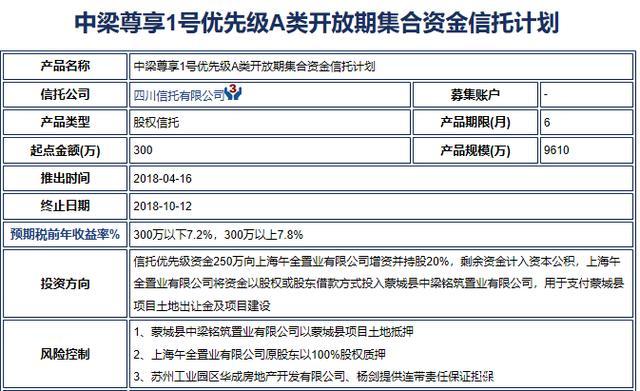

比如,四川中梁尊享1号集合资金信托计划(第九期),就是一个可以用信托融资支付土地出让金的信托计划。 根据上述信托计划公布的方案,信托资金全部用于向上海午全午全进行股权投资,受让上海中梁持有的上海午全20%股权,最终实际用于支付项目公司在安徽省亳州市蒙城县2017-8、2017-9的项目土地出让金(包括偿还股东前期代付的土地款)及开发建设。

而几乎所有信托计划都是以中梁地产的董事长杨剑作为连带责任保证担保。在其各地的分公司项目中,出现了安信信托(600816,诊股)、万向信托、爱建信托、四川信托、中航信托和陆家嘴信托等多家信托机构,尤其是上海本土信托机构身影。

2017年11月13日,中梁再与中信信托达成战略合作,涉并购基金、资产证券化等领域。中信信托将围绕中梁集团地产主业,推动其地产基金、并购基金等融资体系落地。

事实上,中梁控股对信托融资的依赖,直接导致公司销售毛利率偏低。2016~2018年,中梁地产毛利率分别为21.1%、20.4%、22.9%,在规模房企中远远低于逾30%的一般行业均值。居高不下的融资成本几乎吞噬了它的净利润。

中梁控股在2018年的融资成本为9.9%,远高于主流上市房企平均融资成本均线6.07%。而融资成本居高不下的重要原因,仍然是来自于中梁大量信托融资。

招股书显示,截至2018年底,中梁有109个信托或资管计划尚未偿还,总额达到约147亿元,占到借款总额的54.5%。

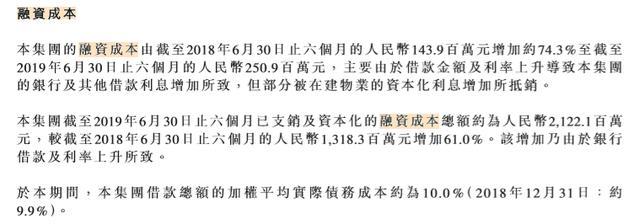

来源:2019年半年报

截至2019年6月末,中梁信托多数项目融资成本为10%,大部分项目均有股权质押、土地抵押和担保。其实从路数来看,中梁有意复刻了闽系房企的扩张路径,从迁入上海、开启全国化、疯狂扩张,直至通过玩转资金来迅速提升量级。彼时2015年,“地王”迭出的一个重要原因就是信托、资管计划、私募基金等渠道的资金大量流入土地市场,让地产企业在自有资金仅有10%甚至更少的情况下杠杆拿地。

泰禾正是当时闽系房企的典型代表,通过高杠杆策略大举拿地冲击规模。作为后来者,中梁地产的增长速度比泰禾更为迅猛。不过,与那些突进的闽系房企相比,(2019年上市之前)中梁还缺少一个公开的融资平台,这让它们的扩张面临一个瓶颈——在排名迅速提升后,现在它成了前30房企中“唯二”没有上市平台的地产商,这让中梁为扩张付出了更大的代价。

//“高周转”与“民间融资”联袂出演//

中梁控股是继碧桂园之后,三四线城市拿地最为凶猛的地产企业。

资料显示,2016年至2018年,中梁控股分别拿地63块、119块和221块,其相当于2016年平均每7天拿下1块土地,2018年平均不到两天就拿下1块土地。

伴随拿地动作不断,公司土地储备面积从2016年的770万平方米,跃至2018年末的3640万平方米。截至2019年6月30日,土地储备面积达到4200万平方米。这3年,正是公司董事长、控股股东杨剑口中的机会,大背景是三四线城市棚改政策红利和去库存的市场环境。

兵马未动粮草先行。在源源不断的高成本信托融资补给下,压缩项目时间,减少单位工程融资成本,成了中梁业绩的生命线。

中梁不只是抓住棚改红利,更是将高周转运用到极致。在极致高周转+多层级激励体系下,中梁诞生很多堪称段子的魔幻现实:人力招聘“要丑女,不要美女”;项目公司“只要没干死,就往死里干”和“要么交业绩,要么交尸体”的标语。而且与部分房企不同,中梁的跟投机制并不兜底,这意味着投入真金白银的职业经理人在项目上“亏钱就是亏自己的钱”。这样的激励体系说好听叫做“狼性”,说难听点就是“不成功便成仁”

2015年、2016年中梁的净负债利率分别为1335%、1790%,2017年、2018年陡然降至339%、58%。对于净负债率陡然下降原因,中梁在招股书中解释说是,物业销售产生现金大幅增加,减少了对外部借款的依赖,以及保留盈利的增长。不过,这样的说法没有产生足够的说服力,彼时坊间传言,其净利润的骤降或是存在较多的明股实债,以及大量说不清道不明的关联交易。

事实上,传统的融资渠道并不能完全满足中梁的资金需求,除了长期依托信托、债券等渠道之外,中梁还大肆采用民间融资的方式获取资金,现如今中梁的几乎每个项目都有20%左右的民间融资。除此之外,中梁还有自己的“隐形资金池”。

实际上,在急速扩张这几年,中梁一直通过忠信资本助力自身发展。

资料显示,忠信资本创立于2015年,总部位于上海,是一家专业型资产管理公司。原创始人徐亮琼,是中梁控股执行董事兼高级副总裁。目前,忠信资本已成立9家专业资产管理公司,累计发行基金34支,投资项目137个,累计资产管理规模超300亿。

查阅官网可发现,忠信资本官方列出的投资项目,均系中梁旗下苏州独墅御湖、首府壹号院项目等楼盘。

以忠信资本展示的“忠信一号基金”业绩为例,该基金2015年9月募集到7000万元,全额入股苏州中梁天颂项目,加上中梁3000万元的自有资金作为土地款,叠加前端银行融资(信托)8000万元、银行开发贷融资1亿元,最终实现项目总货值达到7.5亿元,销售回款完成6.7亿元。而据称,忠信资本两年来携手中梁推出的23个金融产品无一失败,而基金配资撬动项目的资金杠杆模式,令基金投资项目获得了惊人的投资收益率。

//信托收紧,2021年3000亿目标还能实现么?//

中梁曾提出到2021年实现3000亿的目标,并在跟投机制下,帮助高层财务自由,收入过亿;帮助中高层实现富裕之家,收入过千万;帮助中层实现住洋房开豪车,收入过百万;帮助基层有房有车。” 不过,对于中梁来说,过去支撑高增长高周转的市场已经不复存在。

对中梁这类企业来说,短期内还必须更多依靠信托的支撑来实现它们的规模野心。然而,今年房地产信托业务收紧的信号,令多数信托公司收索了地产业务,控制增量,这意味着中梁控股所面临的融资成本或将进一步提高,中梁地产赴港IPO计划也正是基于此。

事实上,中梁正在为此前依赖信托融资的行为埋单,招股书显示,中梁上市募集所得款项净额的三成将用于偿还绝大部分现有信托贷款。与此同时,由于境内融资受阻,中梁控股选择海外发债。9月26日,其以11.5%的票面利率发行3亿美元2021年到期的优先票据,高于9月平均发债利率8.45%。

红利消逝下,中梁地产的高速增长神话能否还能保持?2021年3000亿的销售目标,是否还能实现呢?

021-61406392

021-61406392