反弹尾声还是牛市起点?蓝筹或成长?私募2020年投资策略提前曝光

摘要 外部风险暂时解除,周一A股主要市场指数放量大涨,科技股全线活跃,前期热门股再度回暖,市场做多氛围浓厚。截至12月16日收盘,当日北向资金合计净流入7.01亿元,这也是北向资金连续23日净流入,合计流入822.99亿元。近期市场被两件大事刷屏,一件是经济工作会议,会议对明年经济发展方式、政策方针、工作

外部风险暂时解除,周一A股主要市场指数放量大涨,科技股全线活跃,前期热门股再度回暖,市场做多氛围浓厚。截至12月16日收盘,当日北向资金合计净流入7.01亿元,这也是北向资金连续23日净流入,合计流入822.99亿元。

近期市场被两件大事刷屏,一件是经济工作会议,会议对明年经济发展方式、政策方针、工作重点等均提出了明确要求,“稳”仍是明年经济工作的主基调;另外一件则是中美就第一阶段贸Y协议文本达成一致。

临近年底,已经有越来越多券商旗帜鲜明表达去明年市场的乐观态度,“结构牛”、“小康牛”、“新牛市”、“成熟牛”。虽然在中美第一阶段经贸协议背景下,内外部不确定因素集中落地。但是明年1月份解禁压力巨大,核心资产和科技股阶段性涨幅较大,岁末年初仍有阶段性抱团瓦解风险。截至12月16日收盘,上证指数收报2984.39点,离3000点大关仅一步之遥。2020年能否“牛转乾坤”,好行情还要选对好赛道,明年要在哪些行业中“擒牛”?私募2020年投资策略曝光!

市场风险偏好提升,八成私募看好明年“慢牛”行情

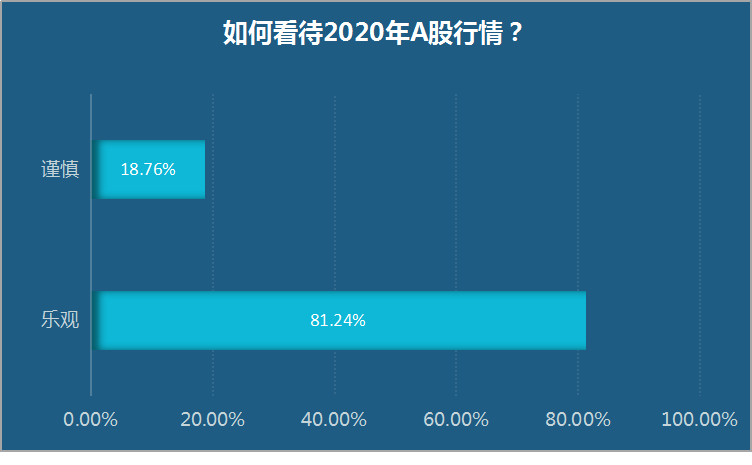

近期市场波动性较大,特别是11月到12月上旬,市场震荡下行,成交低迷,导致投资者对明年行情的判断分歧较大。展望2020年,如何看待明年行情?从私募排排网对百余位基金经理展开的调查结果显示,受访私募普遍乐观看待2020年行情,81.24%的私募认为明年A股行情大概率向上,慢牛行情可期,获取超额收益概率很大;也有18.76%的私募对明年行情持谨慎态度,并且认为能涨的股票只会是最优秀的公司。

具体来看,榕树投资罗先波表示,中美第一阶段经贸协议落地,市场最大的外部扰动因素得到有效缓解,更是对2020年的A股行情持乐观态度。经济工作会议对2020年的主要基调是稳,在宏观经济没有失速风险的背景下,内外部因素均会使得投资者热情上升。虽然明年1月份解禁压力较大,但在市场热情较高的时候,解禁压力本身不足以改变市场走向。

华炎投资基金经理方翀介绍,2020年是规划的收官之年,在货币政策相对宽松以及积极财政政策的推动下,明年市场仍然是结构性机会为主,以科技为主导的新经济行业仍然是主线,而周期板块中的低估值行业也会有一定的投资机会。

茂典资产研究部认为随着中美第一阶段经贸协议的落地,市场风险偏好得到一定的提升,市场的主要矛盾可能会再次回归经济基本面,明年的行情大概率是结构性行情,无论是蓝筹还是成长,都存在阶段性的机会,主要还是看估值水平的变化。

华辉创富投资总经理袁华明表示,随着外部因素不确定性改善,国内政策从“稳增长+防风险”向“稳增长”方向的调整,经济基本面企稳态势会逐步体现,加上当前A股整体,特别是核心资产较低、有吸引力的估值水准,养老金、保险资金和外资等长线资金不断流入,在没有大的利空消息冲击情况下,2020年大盘向上的概率和空间远大于向下的概率和空间,明年A股核心资产的结构性机仍然会比较突出。

纯达基金表示,从中长期的角度来看,外部环境、经济政策、基本面、资金面等对市场有利,具体包括:外部环境改善,主要是中美贸易问题取得实质性的进展;政策逆周期调节有望推动经济企稳;基本面好转;监管政策不断优化,支持资本市场;长期资金作为增量资金的主体,有望继续主导未来A股的投资风格。结合以上中长期因素,纯达基金更是对2020年的市场保持乐观,虽然部分行业结构性估值较贵,但A股整体估值偏低,从全球比较的角度来看,仍具有显著的配置价值。另外未来A股会呈现机构化特征,市场波动性可能会下降,因此随着中国经济的企稳,基本面的改善,A股“慢牛”可期。

市场风格由争议,私募投票成长股

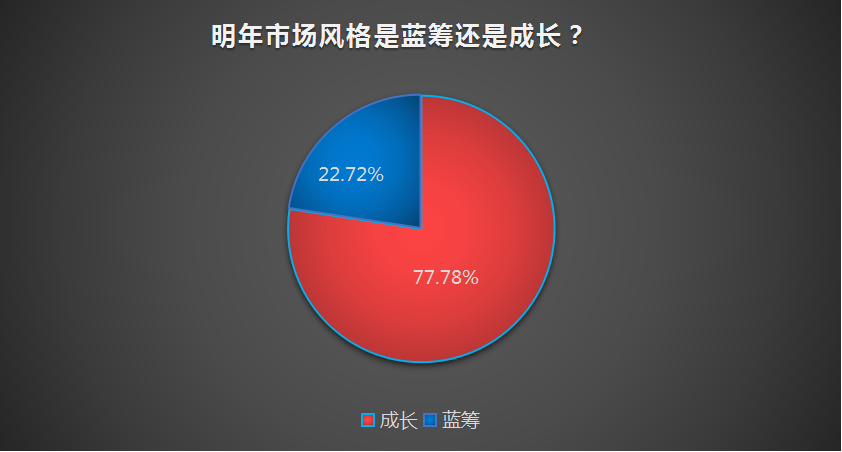

受科技板块带动,今年成长股明显跑赢蓝筹,明年投资风格是蓝筹还是成长,是不少投资者的选择难题。私募排排网的调查结果显示,不少私募认为蓝筹和成长两个方向都有上涨机会,但是从投票结果来看,仍有高达77.78%的私募认为成长股还将继续引领明年的上涨行情,也有22.72%的私募选择继续坚守蓝筹,尤其是低估蓝筹。

基于对未来市场的乐观判断,站在当前时间节点,纯达基金认为明年蓝筹股和成长股均具有投资机会,但对于不同属性的资金其偏好可能不同。投资蓝筹股是投资中国核心资产定价权;投资成长股是投资中国的未来,两者都需要重视。投资者可以根据自身的资金属性、风险偏好、收益预期等因素选择相应的方向和板块。具体到短期行业判断,行情景气上行的板块如消费电子、半导体、新能源等短期相对占优,但需要注意这些板块的景气度已经为市场所反映,当前属于趋势增强阶段,投资者需要重视波动加大的风险。未来随着中国5G网络建设的完善,后5G投资将受到市场关注,相关硬件如受益于数据量爆发的数据中心产业链、应用如AR/VR、内容如影视、游戏等均可能受益,建议投资者关注。

从投资机会来看,榕树投资罗先波重点看好科技股。2019年核心资产和科技股均涨幅较大,但其中一个重要因素是去年巨幅下跌之后的估值回归。展望2020年,市场的机会将主要来自盈利的增长。在5g的带动下,科技股的很多细分板块都将迎来确定性的高速增长,也是榕树投资认为投资机会最大的领域。

茂典资产明年主要看好两条主线,一是上半年政策托底可能带来的基建相关行业的机会,二是国内制造业的国产替代机会。

知远投资董事长柳正华2020年主要看好三个方向:一是半导体人工智能为代表的先进制造业,中美之间未来的冲突是全方位的长期的,中国发展以半导体为代表的自主可控产业链体系一定会持续加块推进。二是保险、银行、地产、基建等与经济基本面相关且低估值板块,这是看好2020年经济见底回升的趋势,房地产调控边际趋向宽松,与经济基本面相关的板块估值有望提升。三是港股,港股相关公司的基本面和A股基本差不多,但2019年走势严重落后A股,形成估值洼地,投资机会很大。

华炎投资基金经理方翀介绍,从交易机会上看,蓝筹板块明年可能出现高低位切换的走势,今年相对较弱的周期行业低估值蓝筹在明年的机会比较大。明年科技股仍然可能是行情的主线,但会开始出现分化,今年涨幅太大的板块(如芯片)可能会有所放缓,而随着5g基站的建设推进,与5g应用层相关的云基建这块明年或迎来扩张潮,云计算、大数据等相关行业因此会有不错的投资机会。

在明年投资方向上,百创资本研究部甘欧阳认为还会是大消费、大健康、大科技三条主线。原因是中国有着全球最大的消费市场,消费目前贡献了国内经济增长的50%以上,已经是消费型社会,在马太效应、品牌效应的影响下,龙头公司未来依然能够保持很好的增长。虽然市场对消费股估值的担忧已经持续很长时间了,但对于优秀的消费公司不宜再追求价格低于价值,而是价格合理时就可以配置。从政策导向来看,国家要从过去以出口和投资驱动的增长模式转成消费和科技创新驱动的增长模式的决心比较坚决。受益于政策、技术、产业共振,5G、自主可控等细分领域进入高景气周期。而医药兼具消费与科技属性,国内医药行业未来5-10年仍处于黄金发展期。投资机会上,2020年相对看好创新药,CXO,医疗服务,医疗器械,以及创新疫苗、生长激素、分子诊断等领域具备核心竞争力的细分行业龙头。

志开投资首席策略师刘威明年看好两类投资机会,相对而言更看好成长股的投资机会,主要逻辑包括行业景气度向上,有基本面支撑;政策扶持,当前背景下符合方向;利率下行,支持成长股估值提升;与其他风格类资产相比,当前具备估值优势,性价比较高。另外也看好稳增长背景下的低估值传统周期类行业。尽管和部分科技行业相比,传统行业可能潜在市场空间要小很多,但明年通胀压力减轻后,政策的稳增长力度会加大,而传统行业经过多年的发展,主板也优胜劣汰岀了许多优秀的细分子行业龙头公司。较低的估值水平依旧最具备吸引了,当行业景气向上叠加低估值,超额收益跃然纸上。

天和投资研究部副总监闫世文建议仍然重点关注成长,目前国内正处于供给侧改革第二阶段,即增加有效供给阶段,旧动能加速向新动能转化,在这种背景下,在高新技术产业具有核心技术的成长股市场空间较为广阔,有望持续受益。TMT、医药生物预计仍然会有比较大的机会,5G逐步商用落地,华为产业链异军突起,新型消费电子持续放量,云游戏应用加速,这些都给TMT相关细分领域带来确定性较强的成长机会。随着政策逐步落地,创新药获批加速,2018年国产原研药研发增速已经超过20%且增速不断提升,未来几年将是创新药高速发展的黄金时期,医药生物作为牛股经常出没的阵地值得持续跟踪。

成恩资本董事长王璇表示,从估值角度看,大部分成长股估值相对更低,机会更多;估值合理、未来业绩成长确定性高一部分蓝筹股仍然具备长期机会,但受经济结构变化和政策影响,未来业绩增长预期不佳的一部分蓝筹股目前风险较高。行业板块上,看好围绕5G建设及下游应用的科技板块、受益于居民收入增长和经济转型的部分细分消费板块,以及大金融板块阶段性的估值修复投资机会。

华辉创富投资总经理袁华明认为,如果2020年大盘有上攻行情,传统和成长板块应该都有以行业龙头和细分行业龙头,也就是常说的A股“核心资产”引领的结构性机会。传统蓝筹板块的机会更多体现在业绩确定性和低估值上。受益于经济向消费拉动转型、城市化和行业集中度提升的地产龙头、保险龙头、券商龙头以及部分商业银行当前业绩确定性突出,估值也不高,值得长期投资者利用市场震荡逢低布局。2020年会是新兴成长板块的业绩确认年,中国具备较大市场成长空间和比较强行业竞争力的5G、新能源汽车和生物医药中的部分行业龙头或是细分行业龙头,更有可能在政策引导下脱颖而出。

源沣资本投资总监陈成洁认为从整体看,大盘股估值仍然不高,比较看好大盘蓝筹股。但是大盘股内部估值分化比较明显,部分蓝筹已经高估,所以更看好尚处于历史估值底部区域的低估蓝筹股,预计后市该类股有较好的走势。

021-61406392

021-61406392