又有私募大佬坚定看多2020!成长股的长期牛市来临

摘要 中国基金报记者汪莹整理2019年初,百亿私募星石投资提出“复兴牛市酝酿科技类别领先”,得到了市场验证。12月20日,在“星石投资2020年度策略会”上,董事长江晖表示对2020年维持这一判断,且更为坚定乐观。他认为:成长股长期牛市来临。主要逻辑如下:从企业看,内外需环境好转,同时补库存和新兴产业资本

中国基金报记者汪莹整理

2019年初,百亿私募星石投资提出“复兴牛市酝酿科技类别领先”,得到了市场验证。

12月20日,在“星石投资2020年度策略会”上,董事长江晖表示对2020年维持这一判断,且更为坚定乐观。他认为:成长股长期牛市来临。主要逻辑如下:

从企业看,内外需环境好转,同时补库存和新兴产业资本开支见底回升,产业链景气度将有望改善,并传导至企业盈利改善,从而使股市投资环境更好。

从产业来看,中国科技产业升级正在超乎想象地加速,同时消费行业集中度持续上升。

从宏观来看,未来在广谱利率回落和“房住不炒”政策的长期指导下,权益资产将是各方资金的长期选择,宽松货币环境加上产业升级,往往是成长股长期牛市的有力催化剂。

江晖表示,2020年星石投资将继续聚焦成长股,重点看好5G产业链、新能源汽车产业链、医药行业等板块。

内外需企稳,企业盈利改善

股市投资环境更好

从国内来看,货币政策上,预计2020年二季度开始,随着猪通胀解除,中国将加快跟进全球宽松,降准降息节奏不再是5bps,而将更大幅度、更快;

财政政策上,预计2020年专项债规模可能进一步扩容至3万亿左右,并通过多种创新方式,提升资金流向基建的比例和放大财政资金杠杆,以解决去年资金使用效率不够高的问题。

房地产政策方面,预计2020年在整体从严下,将进一步进行结构性微调,“一城一策”将会更加明显,以释放合理需求和带动地方经济。

从外部来看,外需也将企稳。全球主要经济体已经作出了不同程度的宽松,经济景气度已初显回稳迹象。随着贸易摩擦缓和,则企稳预期将进一步强化。

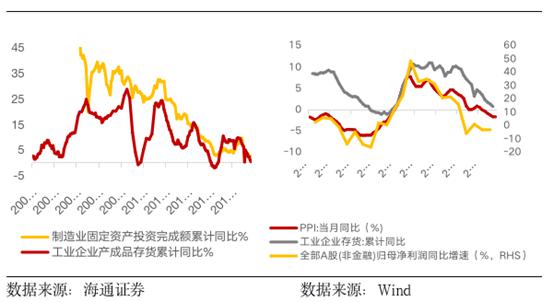

同时,企业盈利改善,股市投资环境更好。中观数据显示,不少基建链、竣工链、电子产业链的中游行业库存已经基本见底。

随着内外需环境好转、补库存和新兴产业资本开支见底回升,产业链景气度有望改善,并传导至企业盈利改善,股市迎来更好的投资环境。

科技产业升级明显加速

消费行业持续集中

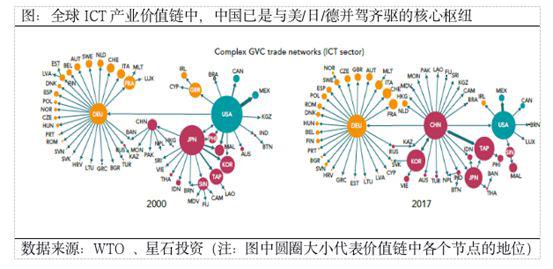

得益于庞大内需市场、工程师红利、以及全方位的政策支持,我国产业升级正在明显加速。

一方面,研发投入持续高增,中国在全球价值链中地位持续上移。从ICT(信息与通信技术)产业的全球价值链来看,我国已是与美/日/德并驾齐驱的核心枢纽。

另一方面,技术不断突破,新兴产业已经具备全球竞争力。中国已经在通信、电子、计算机、新能源汽车、高端制造等领域诞生了一大批世界领先企业。

与此同时,消费行业市场份额持续在集中,头部企业在不断通过升级产品、提升服务、优化成本管控等方式,夺取市场份额。

产业与资本共振

成长股长期牛市来临

长周期来看,“房住不炒”与广谱利率回落的大趋势下,权益资产是各方资金的长期选择。大量沉淀资金将从地产集中释放,而广谱利率维持低位下的“资产荒”会带来资产配置的调整。

从金融机构视角看,利率下行期,负债端配置压力上升,金融机构有增配权益资产的动力。

从居民视角看,目前国内居民70%以上财富集中在房地产上,对房产、存款以外的资产配置不足15%。随着相对收益的变化,未来其资产配置将从地产为主到转向金融资产为主。

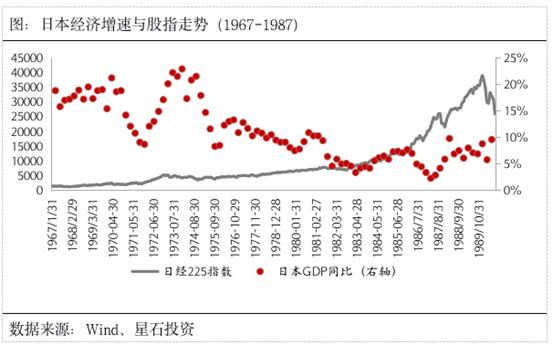

海外经验显示,宽松货币+产业升级,往往是成长股牛市的有利催化剂。

20世纪90年代,美国纳斯达克指数上涨超过9倍,同期道琼斯指数、标普指数涨幅不到3倍。其最大的驱动力来自于信息化革命提升企业生产效率,同时低利率环境为成长股牛市提供了良好的流动性环境。

1967年末至1987年,虽然日本经济增速回落,GDP同比从20%左右下降至10%以下,但日经225指数翻了近30倍。这种股市与经济增长背离的牛市,核心驱动力同样来自于日本战后产业结构持续升级,企业盈利提升,期间日本企业的ROE均值高达20.7%。

继续聚焦成长股

2020年重点看好三大板块

1、5G产业链:5G规模商用开启,应用和相关硬件都将受益

硬件方面,5G时代的流量爆发可能会是4G时代的十倍甚至十几倍,韩国在5G推出半年的时间内,就实现了人均流量近3倍增长。流量爆发需要更多的硬件支持,因此,预计明年起互联网公司的资本开支将明显回升,下游的高景气度将传导至中游相关硬件厂商。

应用方面,2020年更为丰富的5G应用形式将从实验室走向现实。受技术及标准成熟度的影响(R15与R16),率先爆发的可能主要是2C场景,如VR/AR、视频、直播、云游戏等超高清流媒体业务。

2、新能源汽车产业链:终端需求修复将带动产业链景气度向上

海外来看,传统车巨头已经纷纷向电动化转型,欧洲碳排放政策加速趋严将进一步加快新能源汽车的发展。国内来看,产业政策持续护航,未来新能源汽车长期趋势向上。预计2020年随着补贴退坡等因素消化和海外需求放量,终端需求的修复会带动国内产业链景气度向上。

3、医药生物:看好创新药、高端仿制药及医疗服务

供给端来看,医改持续推进,优先审评+医保谈判打通了国产创新药快速上市并放量之路,带量采购+严格限制辅助用药也为创新药和高端仿制药释放了巨大市场空间。需求端来看,未来10年是我国人口老龄化比例的加速提升期,行业需求端长期向好。

“

021-61406392

021-61406392