银行买的理财,就没有风险吗?

摘要 银行买的理财,就没有风险吗?答案是,风险是必然存在的,但主要来自两个方面,既有合规端,也有资产端,这里讲两个案例。在银行可能买到非银行业务的理财产品第一个方面,以大家关心的“钱端案”举例。1月2日消息,某钱端投资者表示收到银保监会消保局《银行业消费者投诉事项回复函》。回复函称,招商银行未就与钱端开展

银行买的理财,就没有风险吗?

答案是,风险是必然存在的,但主要来自两个方面,既有合规端,也有资产端,这里讲两个案例。

在银行可能买到非银行业务的理财产品

第一个方面,以大家关心的“钱端案”举例。

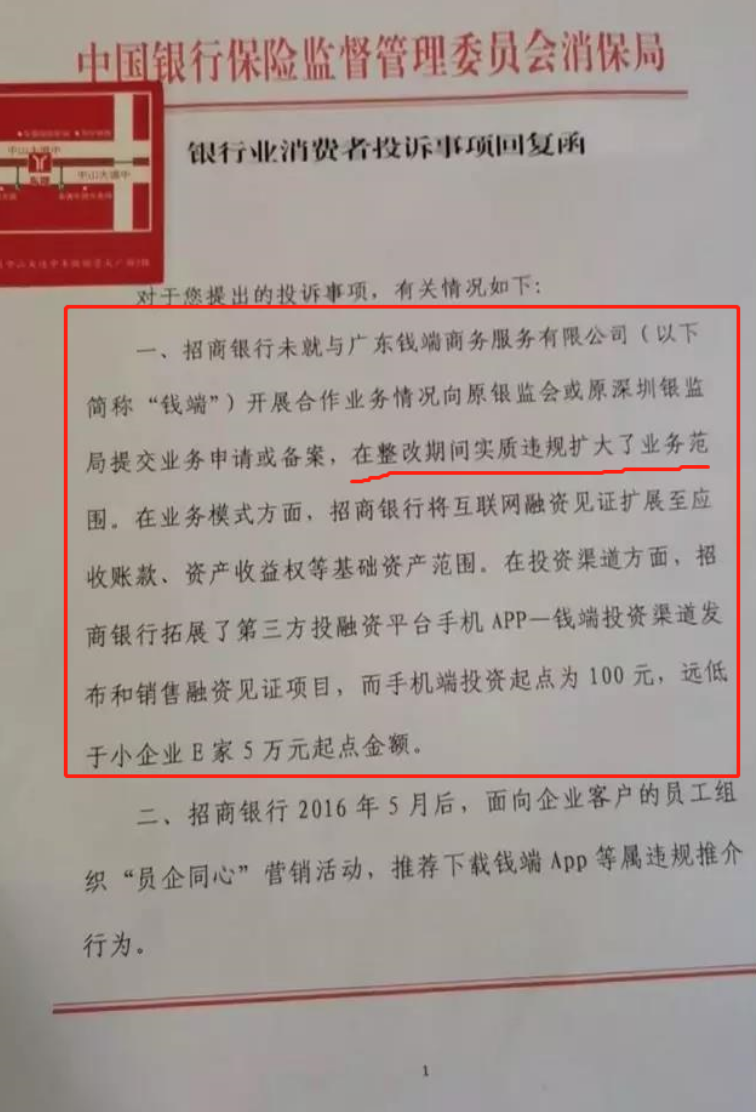

1月2日消息,某钱端投资者表示收到银保监会消保局《银行业消费者投诉事项回复函》。回复函称,招商银行未就与钱端开展合作业务情况向监管申请或报备,在整改期间实质违规扩大了业务范围。

简单来说,监管层认定银行开展P2P业务违规了,当然这种银行整体违规的情况不太常见,但另一种银行员工个人违规推荐理财产品,则屡见不鲜。

回顾2019年,银行总计收到3382张罚单,矛头指向银行内控,其中就有罚单指向银行职员“飞单”或者是销售非银行产品的案例。

2011年华夏银行上海分行嘉定支行员工私售“飞单”1.19亿元;2015年农业银行北京分行副行长陈英顺因违规代销一单5亿元理财产品被免职;2016年平安银行北京分行个别员工代销私募理财案发涉资逾4000万元;2017年民生银行北京分行下辖航天桥支行涉案人员销售虚构理财产品“飞单”,涉案金额约16.5亿元、涉及客户约150余人等等。

2019年,某银行飞单暴雷,二审法院判决该支行在20%的过错程度范围先行承担赔偿责任。

低风险银行理财产品不代表零风险

另一各方面,再来说说资产投资风险。

银监会自去年起就暂停了银行承诺保底收,这种情况下所有投资都是有风险的。近日,某商业银行发行XX 2号的净值型理财产品,在短短几天内,产品净值跌幅达到20%,而这个产品的风险评级是R3(平衡型)。

对于产品净值的大跌,官方给出的回复是:

受年末市场调节因素影响,持有资产以信用债为主的XX 2号,上周部分资产估值下跌,导致净值出现短期波动。

鉴于XX 2号持仓资产中AAA和AA+信用债券占比较高,约64%,同时AA级信用债主要为国有企业债券,因此该产品净值波动为短期现象,后续产品经理将尽量熨平短期波动,为中长期持有客户提供较为稳定的投资回报。

R3虽然叫平衡型,其投向为债券。债券都有相应评级,一般投向都会选择信誉好的公司,评级的最多就是少买一些(收益高)。

但低风险不等于没有风险。

2019年债市风险大变,总计出现223次债券违约,其中券商参与主承销债券出现184次违约,总计涉及47家券商或券商子公司。

不巧该基金可能集中踩到了近期暴露风险的信用债,净值大跌也需要投资者真正理解的本质。

最后了解下银行理财产品的风险等级和主要投向:

1、R1级基本上是无风险的,主要投资于货币市场,收益和货基差不多。

2、R2级可以类比短债基金,预期收益都比货基高了一些,本金损失的风险也很低。

3、R3级可以类比债券基金,本金会承担一定的风险,收益也存在较大的不确定性。

4、R4和R5级,可以类比混合基金和股票基金,风险就比较大了。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392