泊通投资2020年度策略报告:捕捉熵增的相对确定性

摘要 泊通投资2020年度策略报告——捕捉熵增的相对确定性泊通投研团队泊通在投资导语 我们2019年的操作主要围绕两个核心矛盾展开:一方面布局了传统行业龙头和科技龙头两端,根据对利率趋势的判断对两者进行平衡;另一方面利用期权工具,捕捉极端估值差异带来的套利机会,在估值较低景气可能出现拐点的板块里找标的做多

泊通投资2020年度策略报告——捕捉熵增的相对确定性

泊通投研团队 泊通在投资

导 语

我们2019年的操作主要围绕两个核心矛盾展开:一方面布局了传统行业龙头和科技龙头两端,根据对利率趋势的判断对两者进行平衡;另一方面利用期权工具,捕捉极端估值差异带来的套利机会,在估值较低景气可能出现拐点的板块里找标的做多,同时在估值较高景气度可能回落的板块中找标的做空。

步入2020年,我们的逻辑仍在兑现中。我们相信,在波动的行情中,多策略的优势会发挥的更加显著,在指数调整中的相对表现以及期权套利策略是我们2020年捕捉超额收益的主要手段。

2019年回顾:多策略落地,期权套利策略初显成效

2019年对于各类资产来说都是极为友好的一年,继2018年创出有记录以来资产表现最差的一年之后,2019年全球各类资产价格都出现了明显修复。从国内资产的表现来看,同时受益于估值提升和盈利增长的股票资产表现最佳,上证综指全年收涨22.3%,沪深300和创业板指分别上涨36.1%和43.8%。在经济领先指标回升、同步指标回落的背景下,十年期国债收益率全年都在3%-3.5%的区间内震荡,全年下行9bp至3.14%,中债总财富指数全年上涨4.4%,中证转债指数也在估值提升的拉动下上涨了25.1%。在建筑业高景气和供给端的支撑下,南华工业品指数全年同样收涨16.6%。

大类资产普涨的背后是由联储转鸽带来的全球流动性宽松,拆分股票资产的涨幅,主要来自于估值的贡献。一季度是联储货币政策预期差最大的时间段,也是全球股市快速拔估值的时间段,叠加社融放量经济领先指标改善,A股一季度领涨全球。但在3月全面超预期的经济金融数据发布后,货币政策出现了边际收紧的倾向,估值扩张的进程受阻,而当期的经济和盈利增速仍在下滑,尚难完全切换至盈利主线,因此到年末上证综指也未能突破4月份的高点。

资料来源:Wind,泊通投资

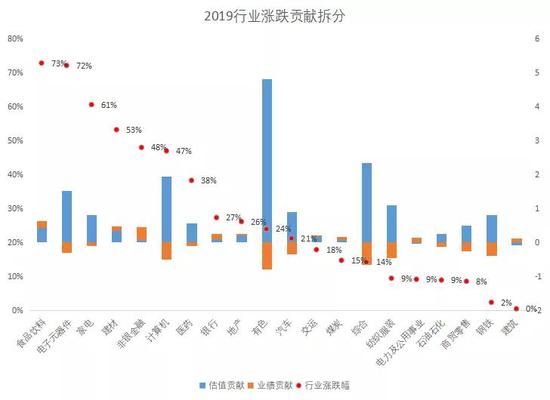

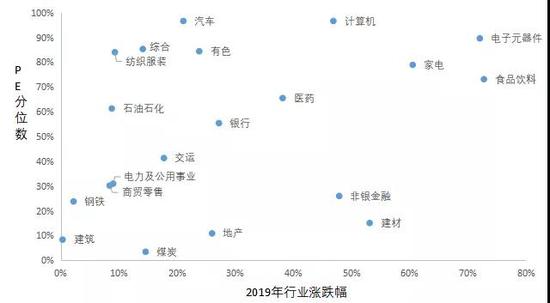

资料来源:Wind,泊通投资同时,从结构上来看,2019年A股市场也是极端分化的一年,大盘和高估值因子表现极佳,而低估值因子则持续被压制,背后的逻辑是市场对于确定性给予了极高的溢价。对于景气相对高位、或景气有边际变化的行业,市场给予了极高的估值,而对于景气逻辑被压制的行业则给予了极低的估值。从2019年末各行业的PE分位数来看,行业间的估值差异极大,有6个行业的估值达到了历史80%分位数以上,同时有4个行业估值仍处历史20%分位数以下。同时2019年全年的涨跌幅与估值分位数还体现出了一定的正相关关系,估值分位数越高的行业涨幅越大。

资料来源:Wind,泊通投资

资料来源:Wind,泊通投资我们2019年的操作也围绕这两个核心矛盾展开:一方面布局了传统行业龙头和科技龙头两端,根据对利率趋势的判断对两者进行平衡;另一方面利用期权工具,捕捉极端估值差异带来的套利机会,在估值较低景气可能出现拐点的板块里找标的做多,同时在估值较高景气度可能回落的板块中找标的做空。

2018年底我们就根据股息债息套利的逻辑,高仓位持有高股息的股票,这个套利空间在进入2019年之后就出现了快速的回归,也让我们能以极高的仓位参与到一季度的股市行情。补涨后高股息股票的相对吸引力下降,同时经济领先指标企稳意味着利率进一步下行的空间有限,进一步降低了高息股票的吸引力,因此我们选择逐步加大科技龙头的配置,通过成长性来对抗贴现率。之后我们始终维持了传统行业龙头和科技龙头的两端配置,同时根据对于利率节奏的把握调整其配比。

5月以后我们的多策略逐步成型,期权工具被引入到组合中,初期更多是以对冲系统性风险的目的存在,随着行业之间的估值差异被拉到相对极端的位置,我们开始使用期权工具来捕捉相应的套利机会。鉴于我们判断四季度开始经济有望步入阶段性企稳的小周期,而市场对于金融、周期等行业又给予了极低的估值,这些行业的个股有望迎来戴维斯双击的机会,同时极低的估值导致此类股票的股息率基本可以覆盖期权费,因此买入此类个股的看涨期权某种程度上就是一种套利交易。同样的,在天平的另一端,部分行业个股的估值已经逼近历史极值,景气也在高位可能回落,我们也选取了相应的标的买入看跌期权。

11月以来,随着经济复苏的预期增强,市场出现了较为明显的风格切换,周期板块超额收益显著回升,公募基金集中持仓的板块陷入滞涨,我们的期权套利策略收获颇丰,也带动净值出现了一波较为强劲的上涨。整体而言,年初的高仓位和期权套利策略是我们超额收益的主要来源。

2020年展望:捕捉熵增的相对确定性

步入2020年,我们的逻辑仍在兑现中。经济有望自2019年四季度开始步入一轮阶段性企稳的小周期,虽然2020年地产投资大概率见顶回落,但是短期施工竣工端的韧性仍在,叠加年初财政前置带动的基建回暖,建筑业产业链的景气度有望维持。而在中美贸易缓和的背景下,已经下行了两年的全球制造业产业链也有望有所修复,目前制造业的大单品汽车、新能源、半导体等都已有见底的迹象。汽车对消费的拖累也将逐渐减轻,需求端的恢复有望触发库存回补,预计2020年上半年经济有望小幅企稳,之后随着地产产业链回落,经济下行压力加大,可能进一步触发政策宽松,全年依然能够维持6%左右的增长。

经济短期企稳有助于强周期板块的估值修复,尤其是对于部分市占率足够高、业绩增长的周期性已经明显下降的龙头个股来说,估值中枢都应有明显上移。但是考虑到政府已经由追求高速增长切换至追求高质量的增长,逆周期调节政策仅以托底为主,因此本轮经济复苏的力度预计较弱,传统的周期板块会更偏交易性机会,很难成为全年行情的主线。相反的,制造业尤其是高端制造业的复苏可能带来更多投资机会,在科技兴国的大战略以及工程师红利的作用下,近两年虽然制造业景气相对低迷,但是高端制造业始终保持了高于其他部分的增速,两者的趋势甚至在2019年出现了背离。虽然目前从绝对体量上来说,高端制造业占整体制造的比重未有明显提升,但是从增量的贡献度来说,高端制造业对于整体制造业增量的贡献度快速提升,在2019年11月份达到了近70%。产业结构升级已经初现成效,在科技的各个赛道中已经涌现出一批在全球产业链中举足轻重的企业,像中芯国际、海康、大华等等,这也意味着我们可以通过投资这些企业参与到新一轮科技红利中来。从科技自身的周期来说,特斯拉在中国的量产,5G商用元年都有望带动相关产业链的需求,并且有望孕育出更多的使用场景,培育出更多的增量需求,如AR/VR、区块链、量子通信下的社交、游戏和小视频等,AI和云计算对于传统行业的改造,包括连通线上线下的新零售等等,都会是我们布局的重点。

资料来源:Wind,泊通投资

资料来源:Wind,泊通投资 资料来源:Wind,泊通投资

资料来源:Wind,泊通投资同时,2019年极致的市场特征也将对2020年的行情产生显著影响。2019年行情最突出的特征就是行业间的估值分化较为极端,这实际上是一种熵减的过程,并不会是常态,熵增才是一个自然的过程。2019年熵减的力量来自于市场对于确定性的极致追求,但事实上我们看到食品饮料龙头个股2019和2020年的收入指引低于预期,而前期被市场抛弃的金融和周期板块无论是现金流还是资产负债表都有了明显的改善,因此2020年这类极端的估值分化大概率会回归,我们会继续使用期权工具捕捉这一相对确定性,做多低估值景气可能回升的标的,如短期部分强周期股,以及趋势向好的科技股,同时做空估值高位景气可能回落的标的。

从指数层面来说,经过2019年的估值修复,目前整体A股的估值和股债ERP基本恢复到中位数的水平,盈利增长可能替代估值提升成为2020年股市上涨的核心推动力,这也意味着2020年指数的涨幅会较2019年有所收窄。同时,因为部分行业估值处于极端高位,而春季行情中低估值板块估值修复之后,不排除市场可能因为高估行业的估值回归出现大幅调整,我们也会时刻综合基本面、量化、宏观等多维度的信号来综合判断市场趋势,利用股指期货、期权、利率等多种工具来对冲潜在的风险。我们相信,在波动的行情中,多策略的优势会发挥的更加显著,在指数调整中的相对表现以及期权套利策略是我们2020年捕捉超额收益的主要手段。

(部分有删减)

责任编辑:石秀珍 SF183

021-61406392

021-61406392