新增10亿违约的青海省投 手里还有几张牌可以打?

摘要 大话固收恒泰18号违约后,中泰信托12月23日发布了声明,中有一段话:青海省投表面稳定的财务数据与其现在表现的财务状况存在很大差异……2019年7月才发布了下调评级的公告。众多金融机构深陷省投债务泥潭无法脱身。专门加上最后一句“众多金融机构深陷泥潭”,其实意有所指。言外之意,青海省投违约了,踩雷的不

大话固收

恒泰18号违约后,中泰信托12月23日发布了声明,中有一段话:

青海省投表面稳定的财务数据与其现在表现的财务状况存在很大差异……2019年7月才发布了下调评级的公告。众多金融机构深陷省投债务泥潭无法脱身。

专门加上最后一句“众多金融机构深陷泥潭”,其实意有所指。言外之意,青海省投违约了,踩雷的不止我一家。

这话其实没错,仅仅在这个声明发布1个周后,界面新闻在12月31日就爆出了中融信托享融188号项目延期的消息。规模10个亿,一时间舆论哗然。

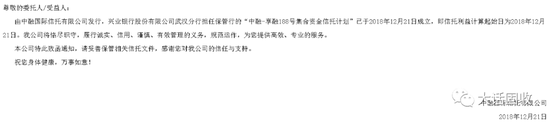

1月2日下午,中融信托给了最新回应:

该项目部分贷款确已到期,目前尚在分配期。享融188号信托计划的借款人及保证人已归还一部分到期资金,并在积极筹措剩余资金。公司一直在与相关方协商还款计划,并将敦促其尽快还款或履行保证义务。

投资人方面,信托公司也通知了信托计划可能会出现延期兑付的情况,并一直在更新还款方案沟通进展,目前看来确实有可能会短暂延期。

中融的说法并非没有道理,据中融官网发布的成立公告,第一期12月21日成立;第四期 2019年1月4日成立;严格来说第一期到期后到了第9个工作日,宣布“违约”为时尚早。

不过从中融的回复来看,也隐隐约约出现了“可能延期”的暗示。

享融188号的项目接下来如何解决,可能更多的是要靠作为管理人的信托公司的斡旋。除了这笔之外,根据半年报显示,ZH信托、HX信托业分别有7亿、10亿项目待到期,可谓鸭梨山大。对目前的青海省投来说,手里还有那些牌可以打?

注:本文仅为小固个人意见,欢迎相互交流,排名不分先后。

注:本文仅为小固个人意见,欢迎相互交流,排名不分先后。招数一:靠“老爸”拉拢增信

表面来看,青海省投遭遇的是现金流、资金链问题;但实质上,这是个信用问题。说白了,大家不相信青海省投能够还得起自己的债务了。

那反过来,一旦又相信了,局面就能得到改善。

前段时间跟一个朋友聊天,很受启发。尽管都是“债权人”,但资金和资金的需求是不同的:

-

个人投资者(敏感债权人),追求的是本息快速收回;

-

手里大把资金的商业银行,追求的是长期、稳定的利息回报,只要你不出问题,年年给你续贷;

-

擅长经营资产的投资机构,追求的是高效的资源回报,例如每年10%业绩分红

这三个类型的债权人里面,银行的口径最大;而银行决定是否贷款,不取决于你的企业经营状况(很多小企业利润高但借不来钱),而更多的取决于你的信用资质稳不稳。

那对青海省投来说,增强自己的信用是首要的。如何增信呢?

学学隔壁贵州省的化债操作。前段时间贵州茅台宣布把4%股份划转至贵州省国有资本运营有限责任公司,很拉市场好感。甚至有人说,当时贵州副省长路演时只要茅台董事长站在背后端杯水不说话,市场就能买这个帐。为啥?茅台信用好啊!

至于茅台股份为什么能无偿划转,归根到底,就是有一个共同的爹-贵州省国资委。青海省投的爹是谁?-青海省国资委。据查,青海省国资委旗下目前有5家上市公司:

600243 青海华鼎,市值19.7亿

000792 *ST盐湖,市值251亿

600117 西宁特钢,市值37.4亿

600714 金瑞矿业 ,市值17亿

601168 西部矿业 ,市值163亿

当然,这里面没有一个能跟茅台股份相提并论。但仔细划拉划拉,利用上市公司做些资本运作,甚至直接注资成立大型国有融资担保公司等手段,都可以起到增信作用。只要信用起来了,金融机构是愿意“以时间换空间”的,反正延期的时间里都有利息,不吃亏。

招数二:变卖资产,快速回收现金流

青海省投的业务,大体来说可以分文三块:煤矿、电解铝和水电站。其中,水电站一经建成,就有长期稳定的回报,可谓真正的“现金牛”。

青海省投的水电资产主要为三江水电。根据官网资料,目前,公司已建、在建及规划建设的电站总装容量为171.7万千瓦,多年平均发电量计62.21亿千瓦时,项目计划总投资为157.65亿元,截止2016年底累计完成投资84.2亿元。

这些“在建、规划”的水电站一旦建好,要找到买家并不困难,已建成的更好转手。不过根据最新的评级报告,青海省投手里的收费收益权已经悉数质押:

卖掉可能要经过原有债权人同意,想来又是漫长的时间战。

招数三:拉拢战略股东

如果说上面的是把资产“散装”卖出,目标是尽量快速回收现金流的话,引入新的战略股东,甚至直接改换实控人就是“打包”卖出的策略。

第一个“买家”是国家电力投资集团。

-

2019年1月24日,《青海省人民政府与国家电力投资集团有限公司战略合作协议》在京签署。

-

随后,1月29日传出消息称:青海省投正在与国家电力投资集团就后者入股事宜进行商谈,国电投计划购买青海省投的控股股权。青海省投一位公司人士表示,国电投可能购买青海省投超过51%股份。

只可惜,这个消息在2月份之后没有下文了。

第二个走得比较近的是央企兼上市公司中国铝业。

-

2018年12月,青海省政府国资委、中国铝业股份有限公司(中国铝业)、青投集团三方签署协议,开展全方位、多层次合作;

-

2019年1月28日,中国铝业对青海省投部分资产进行托管,并对其电解铝业务正常运行及现金流改善给予支持。

虽然提到了“现金流改善”支持,但靠一个中国铝业承接不太现实,电解铝业务单独拆出来倒有可能。

当然,本文仅是探讨可能的方向,有的可能性甚至很小。但难题出现了,解决还是第一位的。

从中泰信托的声明来看,目前青海省投并没有提出可行性高的债务解决方案;但如果真走到破产重整,无论对政府还是对金融机构,都是不愿意看到的。对青海省投来说,尽快行动起来,务实地整合资产,疏通现金流才是最重要的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392