六禾投资夏晓辉:A股仍被低估 成长分化是无终点曲线

摘要 年度思考:从怀疑到相信来源:六禾投资 作者夏晓辉所有的宏大故事都是在转折中产生的,就像约瑟夫·坎贝尔在《千面英雄》中所说,神话故事中的英雄一定是穿越阀限,历经磨难而后创造辉煌。精彩的投资故事也不例外。这些年,我们所经历过的怀疑这些年,中国股市就像是个病恹恹的孩子,处在生长期,却老是长不高。过去十年,

年度思考:从怀疑到相信

来源:六禾投资 作者夏晓辉

所有的宏大故事都是在转折中产生的,就像约瑟夫·坎贝尔在《千面英雄》中所说,神话故事中的英雄一定是穿越阀限,历经磨难而后创造辉煌。精彩的投资故事也不例外。

这些年,我们所经历过的怀疑

这些年,中国股市就像是个病恹恹的孩子,处在生长期,却老是长不高。过去十年,沪深300指数只增长了15%,截至2019年收盘,300指数的静态估值只有12.48倍,十年来,估值累计下跌了56%,年复合下跌8%左右(这简直是个天文数字)。 与此同时,这些年,我们经历大量的怀疑: 我们经历过对经济增长速度的怀疑,我们觉得L型只有“竖”难有“横”,我们觉得即将掉入中等收入陷阱,今天,这一怀疑还在; 我们经历过对政策制度的怀疑,我们担心国进民退,甚至还有人认为民营企业要退出历史舞台,今天,这一怀疑还在; 我们经历过对中国企业全球竞争力的怀疑,特别是在“中兴通讯”事件后,我们认为中国企业简直弱不禁风,不堪一击,今天,这一怀疑还在; 我们经历过对国运的怀疑,我们一度对外部摩擦很悲观,我们担心掉入修昔底德陷阱,今天,这一怀疑还在; 我们还经历过其他一些怀疑,今天,这些怀疑或多或少还在。 与此同时,这些年,资本市场也遭遇到了很多直接的“误会”: 2015年,主动暴力去杠杆;2016年,熔断;2017年,打击“妖精”“害人精”;2018年,金融去杠杆,社融飞流直下。

未来,我们能相信什么

亚里士多德以后,人们对世界的认识开始有了根本的转变。于是,故事中英雄的奋斗通常是由两个方向的努力构成的:

首先是“向内求”,磨炼自己,凡事找自己的问题,不断修正,不断进步,匡扶正义,服务他人;

其次是“向外求”,探索客观世界背后的规律,理性真实,尊重常识,顺应历史前进的方向。 我们除了相信自己,未来,我们能相信的应该是那些客观世界背后的规律,应该是常识。 1、关于中国经济 经济学不是物理学,我们无法通过数学公式精确地推演经济未来的运行曲线,但是,我们依然会有相信。相信的背后是过去的经验数据和经验数据背后的逻辑,比如说过往的发达经济体从高速增长过渡到中速增长后会持续多长时间,这些经济体的要素特征如何,是什么因素决定了这些经济体的增长等等。

当然,这种相信并非没有瑕疵,所以也要做好被证伪的准备。 笔者在《全球故事与中国故事》一文中写过,中国故事和全球故事的本质区别应该是发展阶段的不同,虽然全球经济面临困境,但只要不发生战略性错误,中国经济中速成长的时间还会较长。 芒格的合伙人李录认为,科技文明时代,推动GDP持续增长的主要因素是市场经济和技术进步。最近300年来,东方和西方经济增长的曲线基本一致,只是东方比西方晚了一百年。

中国经济的韧性或来源于此,而且,中国经济在基础设施、工业体系、贸易体量、科技进步、企业家能力和企业家精神等方面已经取得长足进步,有些已经全球领先,发生“逆转”的可能性很低。 如果要形象一些来描述,我们可以用《易经》中的乾卦来概括,中国经济发展状态现在可能属于第四爻:或跃在渊。

或跃在渊的意思是,初夏苍龙七宿的全体已经摆脱大地的羁绊,龙或跃上天空,或停留在深渊,表示只要根据形势和时机的需要而进退,就无咎害。这一状态,从投资的角度来说,其实是各个发展阶段中最好的状态,确定性强,同时可持续。 2、关于中国企业的全球竞争力 全球经济近300年来的发展历史说明:

1、增量财富是跟着产业走的,增量财富的全球分布基本上反映了产业竞争力的全球分布;

2、产业盈利能力基本反映了产业竞争力;

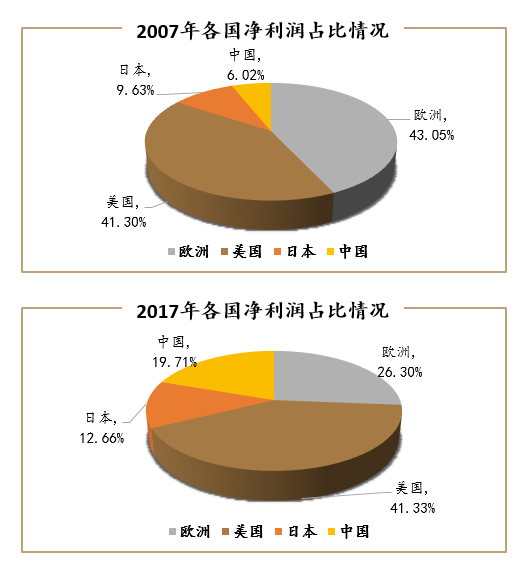

3、盈利能力的背后是企业家能力和研发投入。 我们为此做了一项研究,来考察过去十年中国企业的全球竞争力的变化。我们把中国、欧洲、美国、日本四个国家和地区的所有上市公司的盈利做了一个饼图,来观察从2007年到2017年的十年之变,我们认为,盈利能力的变化基本反映了国家和地区企业竞争力的变化。

结果还是非常有意思的。十年下来,欧洲企业的盈利占比大幅下滑,从43%下滑到26.3%,美国企业的盈利占比基本稳定,一直在41.3%左右,日本企业的盈利占比还上升了3个百分点,从9.6%到了12.6%, 中国企业的盈利占比大幅上升,从6%上升到了19.7%。

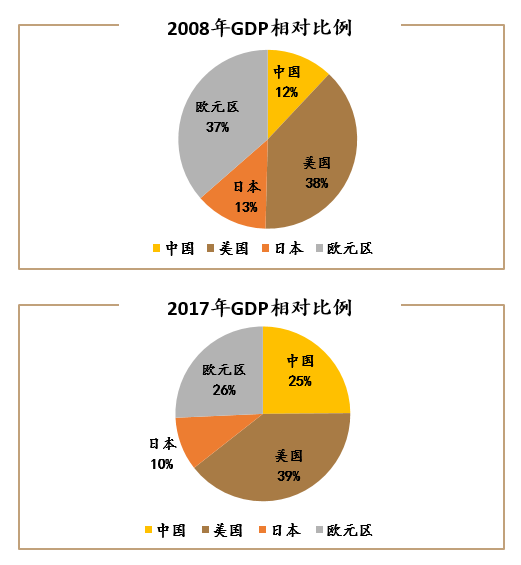

虽然中国企业的盈利占比有了大幅的提高,但和GDP占比相比依然有差距,这也显示中国企业的全球竞争力提升空间巨大。

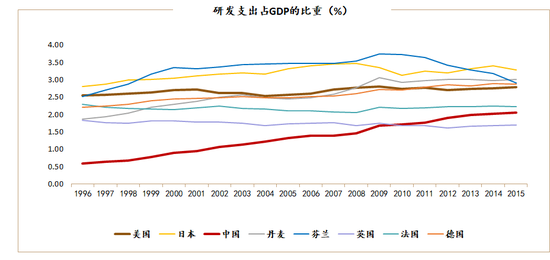

问题的关键是盈利能力上升背后的原因,企业家能力的因素很难衡量,但研发投入是可以量化的。

下图或许能够较好地解释这个问题,过去二十年来,日本研发支出占GDP的比重一直是全球最高水平之一,维持在3%左右;美国研发支出的比重基本稳定,也处在全球领先位置,2.5%左右;中国研发支出的比重一路上升,从1996年的0.6%上升到目前2%以上,已经超过了英国和法国的水平。

更重要的是,这一趋势还在继续。研发支出比重的提高暗示中国企业的全球竞争力还在不断上升,同时也说明中国中产阶级的财富源泉没有枯竭。

3、关于公司分化 在人类历史的演进过程中,无论是在科技、人文、政治还是产业领域,一般都是少数人创造,多数人模仿,就像大雁飞行的“雁型结构”。

在人的生命周期中,分化经常发生在中年之后,人的体型、健康状态、财富积累、思想智慧会发生很大的区别。如果把时间再拉长,不同的家族传承,会发生更大的变化。

公司的分化同样如此,全球范围内,和平发展时间越长,全球化时间越长,分化越严重。

中国公司分化也在继续,尤其是在近十年经济从高速增长向中速增长演变的过程中。分化的结果就是公司的市值或者是增量市值呈幂率分布,即极少数公司占据了绝大部分市值,或者是极少数公司贡献了绝大部分增量市值。 这些年,中国很多行业的集中度得到了大幅提高,资本市场已经出现了一大批高ROE且稳定增长的龙头企业,我们尤其注意到,上市公司分化的情况在2019年中报的时候几乎达到了极致。

沪深300成分股上半年利润增速10.8%,保持平稳;中证500上半年下滑6.5%,二季度扩大到13%;市场中除沪深300、中证500、中证1000以外的其他中小型公司上半年利润同比下滑 16.4%,二季度更是暴跌接近40%。 本质上,公司分化的过程就是价值创造分化的过程,就是价值投资者获得超额收益的过程,尤其是在行业竞争格局稳定之后。

展望未来,成长和分化是一条没有终点的曲线。笔者在《公司巨型化和高龄化背后的隐喻》一文中提到,标普500中80岁以上的公司达到了121家,有些卓越公司即使成了百年老店一样能够像小伙子一样活力四射。

相比标普500成分股56岁的平均年龄,沪深300成分股还很年轻(平均21岁),可积累性强的好公司还有很大的成长空间和很长的成长时间,这对长期投资者十分有利。 4、关于资本流动和资产价格 中国人喜欢把水喻为财,大约是因为财富和水一样善于流动,而且都是从高处流向低处。《道德经》第66章提到百谷王者,“江海所以能为百谷王者,以其善下之,故能为百谷王。”老百姓和专业投资者都在寻找中国财富的百谷王,无疑,二十年来,房子是名副其实的百谷王者。那未来的百谷王者呢? 很多人对中国的房地产总市值做过测算,高低不一,大约在320万亿左右,上市公司总市值(包括H股和中概股)大约是80万亿,对应目前100万亿的GDP总量,三者之间的比例是失衡的,尤其房地产总市值和上市公司总市值的比例(4:1)是严重失衡的。

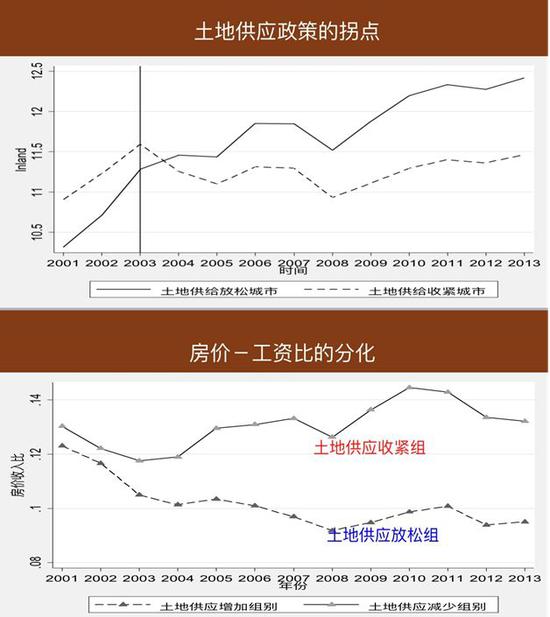

一个合理的判断是,房地产价格贵了,股票价格便宜了。问题是,这种失衡会不会发生改变,何时会改变。 上海交通大学陆铭教授对房地产价格偏贵做了一个解释:2003年以后,为促进中西部地区的发展,针对人口流入城市和地区,国家发放的土地指标不断减少,而人口流出的城市和地区,土地指标反而不断增加,这是推高房价的主要原因。

而这一因素在“房住不炒”的大背景下可能会被逆转。

2019年8月26日,最高领导人亲自主持的中央财经委第5次会议提出,要按照客观规律调整完善区域政策体系,促进各类要素合理流动和高效集聚,增强中心城市和城市群等经济发展优势区域的经济和人口承载能力,并明确要求提高中心城市和城市群的土地供应。

我们预期,在房子价格明显高企的关键时期,这一政策的实施会有显著的效果。而且,按照过往经验,只要房价停止上涨,要不了几年时间,居民的资本会从房地产领域流出。 我们再来观察一下股票市场的情况。下图对比了A股和美股过去十年的估值和盈利增长的变化,我们清晰地看到,十年前,沪深300的PE估值是28.49倍,目前是12.48倍,估值每年下跌7.93%,EPS每年增长9.34%,所以指数的年复合收益率只有1.42%。

与此对应的是,标普500十年前估值18.92倍,目前24.07倍,估值每年上涨2.44%,EPS每年增长8.67%,指数年复合收益率11.11%,标准的长牛。

统计区间:2009-2019年 观察沪深300和标普500的ROE可以发现,过去十年,二者几乎都围绕13%左右波动,沪深300过去十年的平均ROE为14.26%,标普500的平均ROE13.9%。

为什么差不多的盈利能力和增长速度,对应的估值有如此大的区别?除了内部行业构成不同以外(沪深300中金融占了33.4%,标普500中信息技术占了31.7%,其他行业大致相当),主要的区别应该是无风险收益率的差别。

即使考虑无风险收益率的差别,我们判断A股仍然被低估了,而低估的主要原因可能就是来源于我们的自我怀疑。

如果未来十年无风险收益率逐步下降,几乎可以肯定A股资产价格有重估的内在逻辑。

我们不妨展望一下沪深300指数未来十年的收益率:如果估值每年修复性上涨3%(十年后大约PE估值17倍,不算高估),叠加EPS增速7-10%,指数的年复合收益率将达到10-13%,很有可能超过过去十年标普500的收益率。哈哈,这听上去会不会是个大胆的预期?

从资本全球配置的角度看,海外资本有动力流向中国资本市场。目前,全球可供配置的资本大约有280万亿美元,其中负利率债券就有15万亿左右。

A股的估值属于全球谷底,债券的收益率也远远高于海外,结合经济增长的前景,同时作为全球第二大资本市场,对全球资本的吸引力很大。

截至2019年底,外资在中国配置的权益和债券加起来还不到5000亿美元,难怪有人说,全球资本目前配置中最大的问题就是配中国太少!

如此看来,未来十年的百谷王者会是谁呢?!

从怀疑到相信有多远的距离

我的同事反馈我,听上去都有道理,可是从怀疑到相信有多远的距离呢?三年?五年?还是十年?这个问题很难回答。

我想有三件事的发生会显著拉近我们和相信的距离:

一是经济在没有刺激的前提下企稳了,增长速度保持在4-6%之间;

二是除了华为、阿里、美的、宁德、大疆等以外,中国再出现一批世界级的公司;

三是外资持续不断进入中国资本市场,买入A股。 从怀疑到相信的道路上也存在很多挑战

最大的挑战可能是:

1、基于债务和技术进步等原因,全球经济可能进入艰难的20年;

2、全球政治和经济秩序由有序向无序演变,步入典型的熵增过程,全球化效率会大大降低。 故事宏大,跌宕起伏,序幕已经拉开,且看如何演绎。 本文数据来源:Wind,六禾投资整理

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

021-61406392

021-61406392