疫情蔓延 保险热销?这些坑要避开!

摘要 买保险,要认准的是产品合同,也就是产品本身。前两天有媒体报道,自新型肺炎疫情爆发以来,不少地区主动咨询和购买保险的人多了起来。这规律,和菜保以往的咨询经验也是相符合的。每当出现天灾人祸,找菜保咨询的菜友就会突然多了起来。保险是一种反人性的理财方式,在平安无事的时候,很少人能听得进去,真实的风险事故,

买保险,要认准的是产品合同,也就是产品本身。

前两天有媒体报道,自新型肺炎疫情爆发以来,不少地区主动咨询和购买保险的人多了起来。

这规律,和菜保以往的咨询经验也是相符合的。

每当出现天灾人祸,找菜保咨询的菜友就会突然多了起来。

保险是一种反人性的理财方式,在平安无事的时候,很少人能听得进去,真实的风险事故,才是最有效的风险教科书。

只有在这时候,很多人才会意识到,虽然生命可以创造出无数奇迹,但生命同时也是脆弱的,一场突如其来的意外或者病痛,就能让生命戛然而止。

而每当媒体铺天盖地报道天灾人祸的时候,也是保险公司纷纷启动应急预案,争相表现人文情怀的好机会:

看到保险公司这么有担当精神,动了心思想要买保险的人也会比平常多很多。

但买保险是一门技术活儿,外行人不做大量功课,很难买到适合自己的保险,很多保险小白光是在大小保险公司的选择上就已经开始犯难了。

为了避免大家掉坑,菜保今天就和大家聊一个很多人买保险都会纠结的问题:保险公司该怎么选?

很多菜友在买保险时,首要关注的都是保险公司够不够大,而不是产品本身够不够好。

买产品会关注品牌是人之常情,但搁在买保险这事上,是否有这个必要呢?

要回答这个问题,我们得问自己:怎样才算是大品牌呢?

很多人对于品牌大小的判断标准都是比较主观的,打广告最多的,业务员最多的,身边最多人买的,往往就以为是大品牌。

其实,保险公司大小的客观判断标准,应该是保费排名。

保费排名,相当于市场份额排名,客观说服力相对比较强一些。

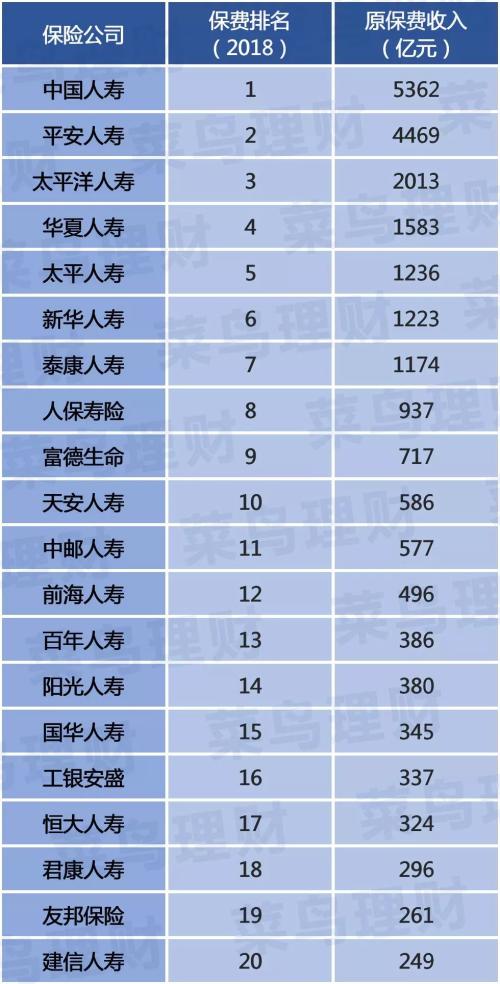

为了满足大家对大保险公司的追求,菜保今天给大家列举一下保费排名前20的保险公司。

这个排名,是不是多多少少有些出乎大家的主观意料呢?

前20名的名单中,有不少是一般人平时没有听说过的,比如说天安人寿、工银安盛、君康人寿,而在朋友圈知名度比较高的友邦保险,则排到了19名。

可见,不是你没听过的保险公司,就是小公司。

即使是保费排名前20的保险公司,也不是人人都知道,那就更不要提全国200多个保险公司了。

对于一个你平时不会关注的领域,存在一些你没听过的品牌实在太正常了,即使是你熟悉的生活用品领域,你也没能数出多少个品牌来啊。

所以,不要对自己的见识广度太有自信了。

稍微了解对比过保险产品的菜友,都会发现一个问题:

大公司的产品一般都很贵,而性价比高的产品公司往往又比较小?这到底要怎么选呢?

这是很多菜友在咨询时都会纠结的问题,对此,菜保个人的建议是,先产品后公司。

首先,你得明确我们买保险的目的。

买保险,是为了通过少量的保费支出,撬动高保额的杠杆,给自己买一份保障。

而决定我们能享有什么保障的,是我们买的这份保险产品的合同条款,而不是这家保险公司的大小。

合同条款有约定的保障,我们才能享有,合同条款没有约定的保障,我们就没法享有。

因此,买保险,要认准的是产品合同,也就是产品本身。

其次,一分钱一分货这句简单粗暴的老话,放在保险上很多时候是不适用的。

要理解这句话, 你得明白保费的定价原理。

我们的保费是由净保费和附加保费两部分构成的。

碍于篇幅,菜保今天只和大家重点说一下附加保费中的运营成本和销售成本。

你想一下,一个保险公司要有多高调,才能够让那么多本不关注保险的外行人,都能牢牢记住它的名字?提起保险公司就首先想到它?

是无处不在的广告、代理人和分支机构。

而广告、养人、铺设分支机构,这些操作通通都是很烧钱的。

保险公司不会白白给你出这个钱,这些费用,会作为运营成本和销售成本,落实到你的保费上。

因此,大公司的产品往往存在品牌溢价的现象,其实就是这个原因。

所以,如果你是先公司后产品的话,在产品选择上的局限性就会比较大,这个弊端是显而易见的。

明白买保险要先产品后公司之后,很多菜友面对高性价比的“小公司”产品,还是会心理有疙瘩,一是怕小公司会倒闭,二是怕小公司会故意不理赔。

这个担心,其实也是多余的,更多只是我们自己的一个心结罢了。

首先,根据保险法的规定,要成立一家保险公司,实缴资本不得低于2亿人民币。

也就是说,你以为的小保险公司,其实相对于其他行业的大部分公司来说,都已经是非常有钱的大公司了。

其次,保险公司的运作,是受到银保监会严格监管的。

银保监会每个季度末都会考核保险公司的偿付能力充足率,一旦出现问题,就会通过罚款、限制业务等多种手段将其掰回正轨。

另外,每个保险公司都要交一笔钱,作为保险保障基金。

这笔钱由银保监会管着,当有保险公司出现财务风险时,就会拿出来前帮助保险公司共度难关。

并且,保险公司背后其实还有再保险公司,来为其转移风险。

因此,在层层机制下,保险公司倒闭的概率是非常非常小的。

而即使保险公司真的倒闭了,根据法律的规定,银保监会还可以指定另一家或者多家保险公司来承保破产公司的有效保单。

保单上承诺给你的保障,依然会有,只是换了一家公司承保而已。

那么,小公司会不会故意不理赔呢?

这一点,各位大可以放心。

保险合同条款是由法律效力的,只要你是在正规渠道购买的保险,在符合合同条款约定的情况下,该赔给你的就肯定赖不掉。

保险公司并不会惜赔,多数保险公司的获赔率都在97%以上,且无论是大公司还是小公司,一般都在2天之内完成赔付。

被拒赔的,一般都是因为隐瞒健康告知,或者是不符合保险条款约定。

因此,大家买保险时一定要注意健康告知,以及看清楚保险合同条款,保险销售说得怎么天花乱坠,都不要信,重要的是合同条款是怎么写的。

021-61406392

021-61406392