除了银行,保险也在买信托!你还不买吗?

摘要 保险资金投资信托计划规模占集合资金信托计划规模比重从2012年的1.56%增长至2018年末的12.66%,保险资金已经成为集合信托计划重要资金来源。保险信托合作的历史,可以追溯至2012年保监会发布的《关于保险资金投资有关金融产品的通知》,其中规定保险公司可以投资集合信托计划。从此,保险和信托的合

保险资金投资信托计划规模占集合资金信托计划规模比重从2012年的1.56%增长至2018年末的12.66%,保险资金已经成为集合信托计划重要资金来源。

保险信托合作的历史,可以追溯至2012年保监会发布的《关于保险资金投资有关金融产品的通知》,其中规定保险公司可以投资集合信托计划。从此,保险和信托的合作局面打开。根据中保登披露的数据显示,保险资金投资信托计划占保险资金运用余额比例呈逐年上升趋势,由2012年的0.42%增长到2018年第三季度末的7.91%。2018年,有152家保险公司投资了信托计划,年度投资规模达到1.26万亿元。

保险在投资端对信托的需求主要体现在两个方面,一是信托的资金用途、交易结构相对灵活,而保债计划注册周期则相对漫长,因此保险资金通过信托进行资金投放相对便利;二是由于今年年初流动性反转导致资产荒,且不少保险及保险资管分支机构和人员有限,缺乏项目触角,因此他们希望信托能够发挥“非标之王”的优势,为其提供靠谱资产。目前保险和信托的合作主要以第一种模式为主,不过今年,在资产荒的倒逼下,保险希望借助信托拓展资产的需求也在提升。

一、保险信托合作现状(以下数据来自某保险公司数据统计)

(一)保费连年增长,险资配置信托计划等投资需求增加

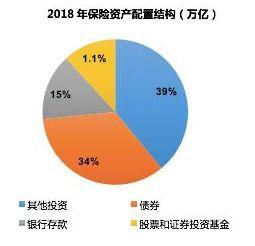

对于保险机构而言,近年来保费连年增长,截至2018年末保险资金运用余额16.41万亿元。而保险资金资产配置中非标投资权重增加,包括保险另类投资产品、信托计划等非标资产在内的其他投资占比达39%。这两大数据表明了险资对于配置信托计划产品等投资需求正在增加。

(二)2012年以来,保信双方合作日渐密切

2012年以来,配置信托计划产品的保险机构数量持续增加。根据中保登披露的数据,截至2018年末,投资信托计划的保险公司数量由2012年的6家发展为152家,信托计划受托管理机构由6家增长为48家。

信托计划已经成为保险资产配置重要的投资品种:2012年保险资金投资信托计划规模294.09亿元,2018年10月末达1.26万亿元。

与此同时,保险资金投资规模占信托总资产比重逐步增加。2012年原保监会发布《关于保险资金投资有关金融产品的通知》,此后保险资金投资信托计划规模增速高于信托总资产规模增速,其投资规模占信托总资产占比由2012年的0.39%增长至2018年末的4.96%,占集合资金信托计划规模比重从1.56%增长至12.66%;保险资金已经成为集合信托计划重要资金来源。

目前,保险公司及信托机构主要有两种合作模式:第一种模式是保险资金提供认购资金,信托提供信托产品,双方匹配需求后达成合作协议;第二种模式是保险资管公司提供底层资产及资金,信托公司仅提供事务性管理服务职能。根据目前市场产品统计,目前保险和信托的合作以第二种合作模式为主,不过随着政策及市场的不断引导,保险对第一种合作模式的需求也在增加。

(三)险资投资信托计划的标准要点

如上文所述,保险资金已经成为集合信托计划重要资金来源,不过保险资金的要求也较为苛刻。

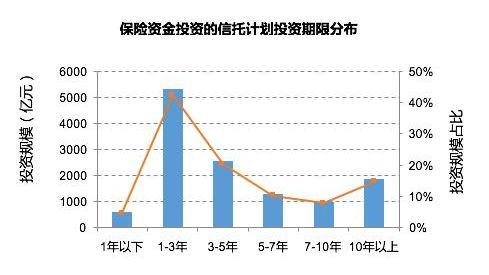

1、保险资金投资信托计划期限以5年期为主

集合资金信托计划长期性产品供应有限,保险资金主要投资5年期以内的信托产品,其中:投资1-3年期信托计划5,323.48亿元、占比42%;投资3-5年的信托计划2,557.94亿元、占比20%;其次投资10年以上信托计划1,855.44亿元、占比15%。

2、保险资金投资信托计划产品主要以AAA级为主

由于保险资金筹资渠道的特殊性,其对投资产品的安全性及稳定性要求较高。如图所示,从2013年起保险资金投资AAA级信托产品的投资规模占比逐步提高,由2013年47.11%增长至2018年的83.27%。尤其是2014年以后,保险资金高信用等级产品偏好显著增强。

在安全性与收益率不可兼得的情况下,保险新增投资信托产品平均预期收益率近年整体呈现下降趋势,仅在2018年略有抬高,达到接近6%的水平。

3、保险资金投资信托计划主要投向工商企业,且集中于发达区域

从投向指标来看,保险资金更偏向于投资工商企业,目前投资规模已经达到5925亿元,占比47.09%;高于信托行业总体投资于工商企业规模占比(29.23%),这一数据可以明确看出险资支持实体经济发展的政策导向结果。另外,保险资金投资信托计划投向金融机构的投资规模为2424.77亿元,占比19.27%;投向为基础设施的投资规模为1422.94亿元,占比11.31%;由于政策等各方面因素,投向房地产投资规模为1328.91亿元,占比10.56%

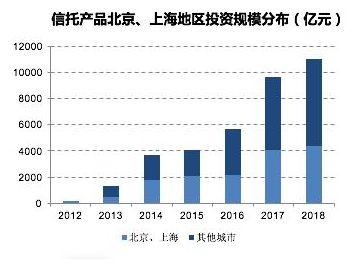

除此以外,保险资金投资信托计划的区域大多集中于发达地区:保险资金投资的信托计划接近一半投资于北京、上海地区;保险资金区域投向偏好一线城市;区域投资偏好显著分化,华北及华东区域投资规模及增速显著高于其他区域。

总之,目前保险资金投资仍然看重的是融资主体的资质,而非项目本身的质量。

进入2019年,由于债券市场利率下行、股票市场尽管回暖但投资人仍然惊魂未定,因此非标资产的配置成为重头戏,甚至有的保险公司来不及等到2019年一季度开门红,就在2018年底开始重配非标。

但随着货币持续宽松,流动性反转,一方面非标融资成本以50个BP的速度下降,非标收益快速下滑,另一方面,已经在保险资管协会注册的保债计划提款情况十分不理想。但即便如此,考虑到2016年金融机构选择下沉风险后,在2017年、2018年遭遇了大量信用风险事件,因此目前多数保险及保险资管公司宁愿降收益也不降风险标准,导致优质资产的竞争进一步加剧。

除此之外,一方面监管对房地产融资严格限制,导致保险不动产债权投资计划注册速度十分缓慢,同时保险也只能给符合432条件的房地产企业融资,保险不动产债权投资计划的注册规模也大幅下滑;另一方面地方信用危机潜伏保险资金投资基础设施仍较为谨慎,保险公司自身的保债计划供应不足,对信托产品的需求量加大。

021-61406392

021-61406392