3天580亿!2019年12月中国房地产行业现状大数据回顾分析

摘要 疫情影响下,2月13日,恒大启动全国在售楼盘网上购房,并推出最低价购房、无理由退房、推荐赚佣等多重福利。2月16日,在恒大集团全面实施网上销售新闻发布会上,恒大地产集团分管营销副总裁刘雪飞介绍称,恒大从2月13日率先全面实施网上销售以来,三天时间认购房屋47500套,房屋总价值约580亿元,全国60

疫情影响下,2月13日,恒大启动全国在售楼盘网上购房,并推出最低价购房、无理由退房、推荐赚佣等多重福利。

2月16日,在恒大集团全面实施网上销售新闻发布会上,恒大地产集团分管营销副总裁刘雪飞介绍称,恒大从2月13日率先全面实施网上销售以来,三天时间认购房屋47500套,房屋总价值约580亿元,全国600多个楼盘均有认购,最高的一个楼盘认购了870套。同时恒大集团还宣布,2月18日恒大将启动“全国在售楼盘75折售卖”优惠活动。

实际上,疫情期间,除恒大、碧桂园等龙头地产企业开启线上售楼外,全国其他地产、房产中介企业也通过朋友圈视频看房、VR全景看房等多种互联网方式吸引消费者远程选房。

突如其来的疫情,让多个行业里的企业陷入困境,房地产行业也因此进入冷冻期。不管是售房、租房,还是房地产开发项目等与地产相关的活动都停止。但从长期看,相比其他普通消费,住房消费并不会因为疫情的影响而消失,只会延迟。随着疫情的陆续好转,房地产行业也将回暖。

下面通过一组大数据,来回顾一下2019年12月我国的房地产行业情况。

『2019年中国房地产行业宏观背景环境』

据2013-2019年中国GDP数据来看,2019年国内生产总值同比增长了6.1%左右。据中国国家统计局数据显示,2019年全年CPI上涨2.9%,2019年人均可支配收入实现正增长。艾媒咨询分析师认为,中国人均收入的增加,以及消费结构升级的背景下,一方面会带动商场经济等的发展,增加商业地产开发的吸引力,另一方面也会使一部分人的购买意愿转化为有效的购买需求。

『2019年12月中国房地产行业核心数据分析』

从2019年各月中国房地产开发投资情况来看,中国房地产开发累计投资增速,以及房地产住宅投资累计增长速度都呈下降趋势,一方面是房市收紧政策影响,另一方面直接受与紧缩政策相对应的融资政策的影响。从住宅投资占开发投资的比重上看,受2019年初银行降准的影响有个快速的攀升,但是在中期房控政策高压的背景下,房市提出的只住不炒概念渐渐剔除了部分用于房市炒作的资本。

从2019年12月新盘均价TOP10变化情况来看,楼市新盘均价有涨有跌,且变化的幅度不是很大,说明政府稳楼市的政策效果明显,不同地区的增幅差别较大,不同地区政策的松紧程度也不完全一样。

从2019年12月二手房均价TOP10变化情况来看,深圳、北京、上海的房价稳居前3,但有不同程度的变动。二手房均价变动幅度普遍较新盘均价变动幅度剧烈一些,二手房市场价格构成更为复杂,也与相对应的配套设施的完善程度有关。

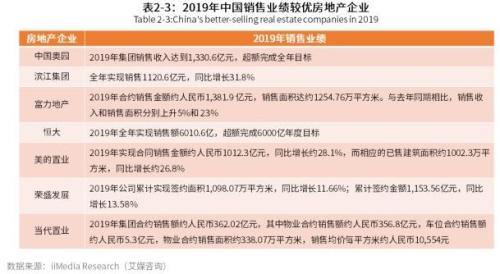

『2019年中国房地产企业销售业绩(部分)』

『2019年12月中国上市房地产企业数据分析』

从2019年12月中国销售TOP10上市房企来看,国企以及大型民企的销售能力较强,更能获得市场认可。并且在12月国家房产政策相对稳定、房价有所回落之后,销售数据较11月有所增长。

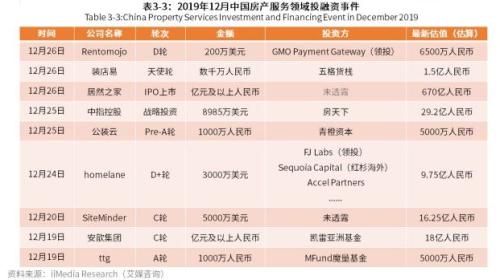

『2019年12月中国房产服务领域投融资事件』

『2019年12月中国房地产行业发展总结』

1、房地产企业面临产品质量转型升级期

2019年,以稳为主的房地产调控政策基调下,全国商品房成交面积增速继续放缓,销售额平稳增长。优秀房企抢抓窗口行情和城市结构性机遇,以定位主流需求、高性价比、创新产品赢得市场,实现销售业绩持续增长。

2、房地产企业将持续分化

人民法院公告网显示,截至2019年12月,发布破产文书的房地产企业数量超过510家,高于2018年的房产企业破产数量。从2018年下半年开始,破产重组的房企数量明显增多,主要为三四线城市的中小型房企。这些房企实力较差,抵御风险能力较弱,而规模企业在转型升级后仍有增长空间,企业分化趋势明显。

从销售额来看,百亿房企可分为五个阵营:3000亿以上、1000-3000亿、500-1000亿、300-500亿、100-300亿,对应企业数量分别为7家、29家、29家、30家、57家。其中,3000亿以上、1000-3000亿阵营企业数量略有增长,而500-1000亿、100-300亿阵营数量则略有减少。由此可见,百亿企业阵营间分化日益加剧,大中型房企在市场下行周期竞争力更强,而小型房企的竞争优势逐渐减弱。

3、人才政策将作为房市调控部分

2019年中国各地纷纷出现人才住房政策,以引进人才为城市的发展注入活力,但人才落户政策的不断放宽也对楼市也存在一定程度的影响。对于前期房地产市场降温明显的城市,楼市会因为人才政策而出现一定程度的热度回升,但在市场调控高压影响之下,人才政策对楼市的影响有限且持续性较小。人才政策未来将会成为因城施策的一部分,作为调整房市的弹性手段。

4、房企回笼资金渠道更加多元

2019年来,房地产调控政策保持收紧态势,对流向房地产行业的资金监管继续从严,百亿企业的投资态度仍然维持谨慎,拿地金额与销售额比率延续下降趋势。数据显示,50家百亿代表企业拿地金额均值同比小幅增长5.7%至415.9亿元,拿地金额占销售额的比重为27.7%,同比下降3.7个百分点。这使得房企对土地的利用将趋向于多元化,而结合商业综合体在部分城市存在的鼓励政策,未来房企将更多地将重心转移至商业综合体运营、物业管理、文化地产等具有较高可差异化的服务上。

021-61406392

021-61406392