中信信托:警惕疫情下的信用债违约风险

摘要 宏观经济:疫情对经济的影响不能小觑,打乱经济弱复苏,影响程度将明显大于03年预计国家将继续加大逆周期调节力度资本市场:市场短期仍有反复,长期修复宽松货币环境推动利率债短期牛市,警惕低等级主体的违约率上升风险金价上扬,油价走低配置建议:权益市场,短期超跌反弹完成,静待市场回踩机会;债券市场,有一定空间

宏观经济:

疫情对经济的影响不能小觑,打乱经济弱复苏,影响程度将明显大于03年

预计国家将继续加大逆周期调节力度

资本市场:

市场短期仍有反复,长期修复

宽松货币环境推动利率债短期牛市,警惕低等级主体的违约率上升风险

金价上扬,油价走低

配置建议:

权益市场,短期超跌反弹完成,静待市场回踩机会;

债券市场,有一定空间,但利率走低。利率债和高等级信用债继续上行的概率不大,注意信用风险;

商品市场,谷物、饲料等品种做多机会较大;贵金属走强,有色空头情绪占优。

一、宏观经济运行

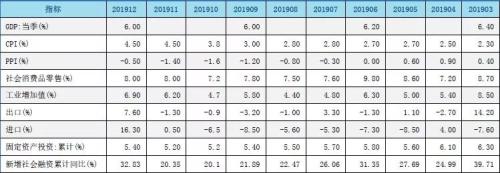

2019年四季度GDP同比增速6.0%,季调后环比增长自2014年以来首次强于三季度,但整体改善不大,仍延续四季度以来的弱复苏态势。

“新冠”疫情对经济的直接影响,我们预计至少持续到一季度末,部分服务行业影响将会延续到二季度,这将会打乱经济弱复苏的进度。受此影响,预计国家将继续加大逆周期调节力度,特别是加大财政定向扶持力度、加快落地基建项目,并保持适度偏松的货币环境。

资本市场节后一周的波动较大,主要由于疫情初期市场的恐慌情绪,以及其后资金推动型的反弹。往后看,市场波动主因将来自投资者对疫情影响经济程度的认知过程。

我们认为此次疫情对经济的影响不能小觑,影响程度将明显大于03年非典,并将拖后经济复苏的进程。

2019年12月CPI涨幅与上月持平略低于市场预期,主要原因在于国家各项保供应措施,下肉价涨幅明显低于预期。但由于疫情对物流的影响,节后食品价格有上涨趋势,对CPI走势带来新不确定因素。

2019年12月份消费保持平稳增长。但2020年1月的消费将在“新冠”的袭扰下大幅下滑,特别是餐饮、酒店、旅游、电影、交运和教育培训等服务行业。相较03年,如今国内第三产业在经济中的占比已大幅提高,因此“新冠”对经济影响的深度和广度也很可能超过03年非典。

2019年春节期间,全国零售、餐饮实现销售额10050亿元,相较2018年增长8.5%;旅游消费5139亿。2020年“新冠”疫情刚好横跨整个春节假期,且春节期间的冰封状态仍将持续一段时间,上述很多行业面临颗粒无收的局面。

目前看,整个2月的消费也将继续受到极大的影响,且至少会延续到一季度末。

2019年12月工业增加值、制造业投资、民间投资都维持上升态势,但疫情以来复工受到严重影响,特别是部分产业链各节点难以同时复产,预计2、3月份的生产都将受到显著影响。

基建投资无疑会延后,但基建投资是逆周期调节的主要落地手段,国家大概率会加大逆周期调节力度对冲疫情的影响。如果叠加1月大量发行的专项债项目,预计二季度基建投资将迎来较显著的改善。

海外方面,2020年1月15日中美经贸磋商取得积极成果,双方签订第一阶段经贸协议,短期内中美经贸摩擦的风险暂时解除。欧洲方面,英国脱欧完成,此后的焦点议程将由英国内部分歧转向英欧贸易关系和协定的细节谈判上。

整体来看,12月份经济回暖特征明显,经济数据好于预期,但“新冠”疫情的迅速蔓延给企业,特别是第三产业的生产经营活动和居民生活都带来了严重影响。疫情会至少在一季度严重拖累我国经济增长,部分行业的影响将会持续到二季度,对短期的经济形成较大负面冲击,拖后经济复苏步伐。

二、资本市场概况

权益市场节前已经开始受“新冠”疫情影响,随长假期间疫情的发酵,节后第一个交易日市场恐慌杀跌,但由于资金环境充裕且预期疫情影响短暂,市场又出现快速反弹。

市场短期内完成了恐慌杀跌和快速反弹的过程,并基本度过前期的非理性阶段。以后,我们将看到市场受情绪影响逐步减小,主导因素将回归疫情对经济影响的逐步认知过程。预计市场短期仍有反复,但长期将逐步恢复。

节前为配合地方政府专项债大规模发行和春节期间居民用款需求,资金市场一直相对宽松。节后为对冲疫情,央行继续净投放超过11000亿。10年国债顺利突破3%的关口,并一定程度上带动信用债收益率下行。但是疫情会影响企业正常经营活动和筹资能力,需警惕低等级主体的违约率上升的风险。

商品市场方面,金价上扬、油价下行。

短期金价有向上支撑,主要受避险情绪影响;

短期油价或将下行,主因在于交运物流、纺织需求可能受疫情负面影响转弱,但国际供应较为稳定,而在疫情预期缓和后油价可能会有所回升。

三、市场各类细分策略表现

四、资产配置建议

权益市场,短期超跌反弹已基本完成,耐心等待市场回踩确认的机会。

债券市场,随着疫情得到基本控制,经济信心将逐渐修复,利率债和高等级信用债仍有一定空间,但收益率难以继续大幅上行。

商品市场,短期下行,未来农产品(000061,诊股)或出现大幅反弹,谷物、饲料等品种做多机会较大。贵金属走强,有色前景不明但空头情绪占优。

021-61406392

021-61406392