市场流动紧张局势缓和 产品数量规模齐升

摘要 一周综述本周银信产品发行数量整体小幅提升;据不完全统计,本周36家银行共发行银信理财产品415款,较上周上升了9.21%;产品发行规模为2955.09亿元,较上周上升3.48%。据不完全统计,本周银信理财产品的平均预期收益率为4.06%,较上周下降0.01个百分点;产品平均期限为155.25天,环比

一周综述

本周银信产品发行数量整体小幅提升;据不完全统计,本周36家银行共发行银信理财产品415款,较上周上升了9.21%;产品发行规模为2955.09亿元,较上周上升3.48%。

据不完全统计,本周银信理财产品的平均预期收益率为4.06%,较上周下降0.01个百分点;产品平均期限为155.25天,环比增加0.71天。

一、市场与监管动态

1、中国货币网数据显示,截至26日,已有70家银行合计发行了75只疫情防控专项同业存单(简称“防疫专项存单”),实际发行量达382.5亿元。专家认为,防疫专项存单的发行,打通了资金供求之间的通道,实现了市场化资金的高效筹集,可为疫情防控的实体经济资金需求提供支持。

评:防疫专项存单发行是借助银行间市场优势,支持疫情防控工作,也是“两轨并一轨”趋势下,银行间市场利率向实体经济传导的又一次探索。

2、近日,英国品牌评估机构Brand Finance发布了2020年度“全球银行品牌价值500强排行榜”,光大银行(601818,诊股)品牌排名位列第28位,较2019年大幅提升12个位次;品牌价值96.89亿美元,较2019年增加20.34亿美元,增幅26.6%。排名上升位次和品牌价值增长幅度均位列国内14家主要商业银行第一名;在全球排名前50位的银行中,光大银行排名上升幅度和品牌价值增长幅度均居第二位。

评:光大银行持续加大品牌建设和宣传推广力度,品牌知名度、美誉度不断提升,有力地促进了业务发展和品牌价值积淀,提升其市场竞争力。

3、为提高银行永续债的市场流动性,支持银行发行永续债补充资本,2020年2月28日(周五)中国人民银行将开展2020年第二期央行票据互换(CBS)操作。本期操作量为50亿元,期限3个月,面向公开市场业务一级交易商进行固定费率数量招标,费率为0.10%,首期结算日为2020年2月28日,到期日为2020年5月28日(遇节假日顺延)。

4、春节后上证综指强势收复3000点大关,科技股强势上涨,而银行板块则显著跑输大盘。截至2月25日收盘,两市共有365只个股破净,其中,银行股破净个数达到26只,破净率达到72.22%,估值接近历史底部。目前26只破净银行股中,最低的是华夏银行(600015,诊股),市净率仅有0.54倍,华夏银行市净率已经长期居于银行股最低位置。除华夏银行外,市净率低于0.6倍的还有交通银行(601328,诊股)、民生银行(600016,诊股)和北京银行(601169,诊股)。

二、发行情况

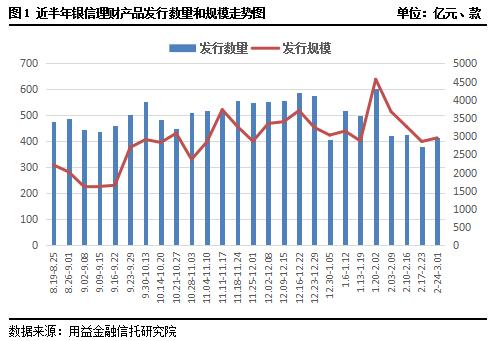

(一)本周银信产品发行数量规模小幅攀升

本周银信产品发行数量整体小幅提升;据不完全统计,本周36家银行共发行银信理财产品415款,较上周上升了9.21%;产品发行规模为2955.09亿元,较上周上升3.48%。本周发行规模大于100亿元产品数量有5款,与上周持平。受春节和疫情的影响,1、2月份银行金融产品的发行量虽然创下了历年来最低水平,但随着复工加快和疫情逐步稳定,市场整体流动性紧张局势较之前有所缓和,银信产品的发行数量逐渐回升,产品发行规模在稳步增加。

本周发行的银信产品中,仍以封闭式产品作为绝对主力,发行量为402款,占本周总发行量的96.87%;其他还包含少数开放式产品,发行量为13款,仅占本周总发行量的3.13%,由于开放式产品的产品期限一般较长,转型发展过程中出于合规性考虑各类型开放式预期收益型产品发行量较低,无论是预期收益型还是净值型理财产品,封闭式产品发行占比均为最高。

(二)中国银行(601988,诊股)发行位居首位 产品销售起点5万为主

据不完全统计,本周中国银行共发行56款产品,较上周增加1款;在本周排名发行数量排名前五的机构中,华夏银行以4.19%的平均收益率,位列收益率排行榜第一位;中国银行以606亿元的发行规模,位列产品发行规模排行榜第一;本周中国银行发行了56款投向银信的产品,位列数量排行榜前第一名;

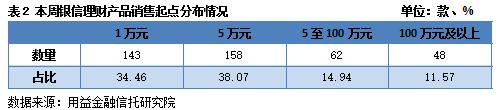

从本周银信产品销售起点分布情况看,5万元为本周银信产品最主要的销售起点。据不完全统计,本周销售起点为5万的银信产品数量为158款,占比为38.07%,较上周上升2.28个百分点;本周销售起点为1万的银信产品数量为143款,占比为34.46%,较上周下降2.12个百分点。随着银行理财新规落地 销售起点由5万元下调至1万元,银行理财销售起点会随着各项政策的落实有进一步的下调,目前一些理财子公司已经陆续发行一元购产品,近日多家银行陆续上线抗击疫情专项理财产品也为一元起购,低门槛理财产品占比将会持续大幅增加。

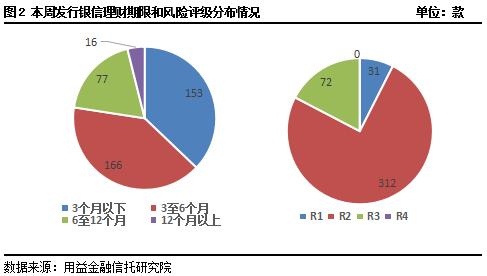

(三)3-6月期限产品占主流 投向权益资产比例提升

在本周发行的银信理财产品中,3至6个月是最主要的期限类型,本周该期限占比小幅提升,据不完全统计,本周期限3至6个月的银信产品发行数量为166款,占比40.00%,较上周上升1.58个百分点。产品风险评级方面,本周发行产品整体风险评级水平有所提升,其中发行风险等级为R3及以上的产品数量为72款,占比为17.35%,较上周上升0.24个百分点。在资管新规的影响下,3个月以内期限的短期银行理财产品发行量逐渐减少,3至6个月的中短期理财产品发行量占比逐渐上升成为主流,随着银行理财细则的落地,预计该趋势还会更加明显。

当前银行理财产品投资风格依然保持了较为稳健的特点,固定收益类理财产品占主要上地位。本周36家银行投向权益类资产的银信产品占比有所提升。据不完全统计,本周投向包含权益类资产的产品数量为85款,占比为20.48%,较上周上升了3.64个百分点。本周投向包含金融衍生品的产品数量为35款,占比为8.43%,较上周下降了2.1百分点。

从银行理财产品的配置方向来看,债券等标准化资产仍是主流,但疫情影响之下,配置对象也有调整。由于货币市场利率持续下行,以及产品净值化转型等客观要求,不少银行资管部及理财子公司看到了股市交易性机会,就考虑加大权益资产配置比例。尤其有些大行理财子公司、股份行在2月初就开始加仓权益资产,并打算进一步提高配置比重,近期不少银行更是对FOF(基金中的基金)热情升温,加大了配置,银行对权益类资产配置将迎来新的发展契机。

三、收益率与期限情况

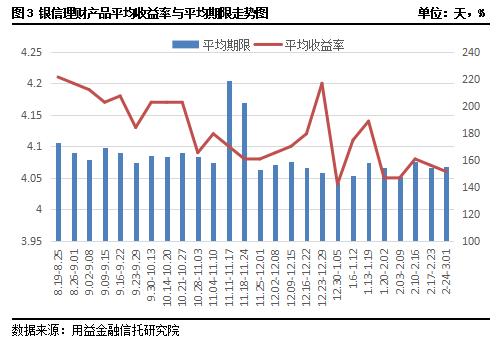

(一)本周产品收益率微降产品期限较上周拉长

据不完全统计,本周银信理财产品的平均预期收益率为4.06%,较上周下降0.01个百分点;产品平均期限为155.25天,环比增加0.71天;2月份继逆回购利率、中期借贷便利(LMF)下调之后,2月20日最新一轮LPR报价也在预期中下调,此外,上海银行(601229,诊股)间拆放利率(shibor)自去年12月中下旬以来就在持续下降,多期限利率均降至近几个月最低点。受疫情影响,央行加大货币信贷的支持力度,继续引导市场利率下行,流动性持续宽松,货币基金和银行理财收益率也仍然处于下行阶段,预计短期内银行理财收益仍有下行空间。

(二)各期限产品收益率均有所下降股份银行产品收益率较高

本周各期限产品预期收益均有所下降;银行银信产品随着其产品期限的拉长,收益率水平也随之逐渐上升,其中12月以上期限产品平均收益率最高,达到4.40%,较上周下降4BP;3个月以下期限平均收益率最低,仅为3.95%,较上周下降1BP;而对于主要期限类型即3-6个月期限的产品,其平均收益率为4.05%,较上周下降3BP;6-12月期限产品的收益率为4.21;较上周下降1BP。在一定程度上我们可以认为产品收益率与产品期限成正比,往往产品期限较长的产品,其产品收益率相对而言会更高。

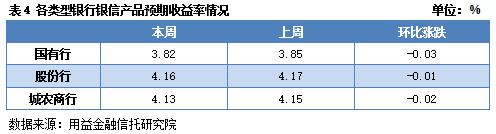

从各类型银行发行产品预期收益率情况来看,本周不同类型银行之间的理财产品收益率差别较大;其中国有行产品预期收益率为3.82%,较上周下降3BP;股份行产品预期收益率最高为4.16%,较上周下降1BP;城农商行产品预期收益率为4.15%,较上周下降2BP。

(三)锦州银行位居收益榜第一 平均收益率为4.79%

从各银行银信理财产品收益率排名来看,锦州银行依旧位居本周收益榜首位。本周锦州银行发行产品平均预期收益率为4.79%,较上周下降1BP。本周发行的预期收益率最高的银信产品为“创鑫168期364天封闭式净值型非保本人民币理财产品”该产品由锦州银行发行,产品期限为364天,预期收益率为5.05%。盛京银行、营口银行、工商银行(601398,诊股)和九江银行同时位列收益榜前五,收益率分别为4.69%,4.45%,4.39%和4.38%。

四、费用情况

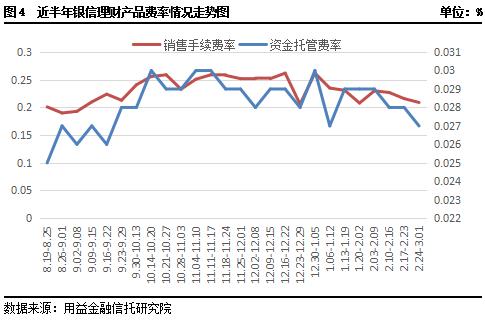

从本周的银信产品费率情况来看,据不完全统计,本周发行产品销售手续费率为0.209%,较上周下降0.018个百分点;产品托管费率为0.027%,较上周下降1BP;近日,相关监管部门鼓励各机构设立或持有抗疫或纾困主题的资产管理产品。在众多银行机构中,国有大行积极发挥领头作用,率先推出抗击疫情主题专项理财产品,股份行、城农商行也紧随其后。据了解,多家银行推出的抗疫产品均免除销售手续费、托管费和投资管理费,让利客户,所募集的理财资金将主要投向生产防疫用品的优质重点企业以及其他抗击疫情的相关领域。因此导致本周银行理财各项费用收入均呈现不同程度的下滑。

五、未来市场展望

收益率走势维持低位

2020年央行全面降准,在宽松的流动性背景下,未来短期利率大概率维持低位水平。同时,长端利率走势受经济基本面影响较大,目前受疫情叠加影响经济发展预期没有明显的利好信号,长端利率大幅回升概率较小,2020年理财产品整体收益回升的概率较小,预计会维持现有低位水平或继续小幅下行。

监管规范持续细化

理财业务的制度规范处于持续细化过程中,结合基金、信托、保险等其他资管行业监管框架的发展经验和过渡期内出现的较棘手的问题,未来,银保监会可能从表外问题资产管理、投资委外管理、信息披露管理、投资者适当性管理、理财子公司内部控制和风险管理、私募理财产品管理等方面不断完善理财业务监管框架。

理财产品全面净值化转型

2020年将是资管新规过渡期的最后一年。在过渡期内,银行仍然保留资管中心,在过渡期内负责管理存续产品,而理财子公司则将发行全新的符合监管要求的净值型产品。按资管新规及其配套细则,2020年后,理财产品全面打破刚兑,向净值型模式转化。

021-61406392

021-61406392