疫情下房地产政策何去何从

摘要 经过2019年下半年房地产融资持续收紧,房地产开发企业的资金链一直处在紧运行状态,而新冠肺炎疫情期间暂停售楼进一步加剧了房企资金链紧张。开发企业的资金紧张已经传导到土地市场,致使地方政府的土地收入锐减。在此背景下,各地纷纷出台支持楼市的政策,希望中央再次启动楼市助力经济增长的声音也再次出现。但是,居

经过2019年下半年房地产融资持续收紧,房地产开发企业的资金链一直处在紧运行状态,而新冠肺炎疫情期间暂停售楼进一步加剧了房企资金链紧张。开发企业的资金紧张已经传导到土地市场,致使地方政府的土地收入锐减。在此背景下,各地纷纷出台支持楼市的政策,希望中央再次启动楼市助力经济增长的声音也再次出现。但是,居民的债务增长已经严重影响到消费的增长,继续推高房价无助于稳增长目标的实现。在多重因素制约下,房地产政策何去何从?

在分析新冠肺炎疫情对房地产的影响之前,还是要把握现阶段房地产市场的主要矛盾和问题。笔者认为,当前房地产市场的最主要矛盾和问题是房价脱离了普通工薪阶层的购买力,房地产市场的繁荣对居民消费的挤出效应日益明显。

房地产与宏观经济之间的关系十分复杂。房地产市场不仅影响投资,而且影响消费。房价上涨对消费的作用存在“财富效应”和“房奴效应”。“财富效应”是指房价上升使得拥有住房的人财富增加,从而刺激消费需求增加。“房奴效应”是指房价上涨导致居民被动增加储蓄,用于购买住房的支出增加,而用于消费的支出减少。因此,房价对消费的作用取决于“财富效应”与“房奴效应”相互抵消的结果。从已有的研究看,“财富效应”与“房奴效应”与住房的估值(通常用房价收入比来度量,也可以用租金资本化率来度量)水平有关,也与居民的总体债务水平有关。

笔者认为,房价与消费存在倒“U”型关系。2000年以来,全国城市房价均处在倒“U”型的左侧,即房价对消费的“财富效应”一直以来占据主导位置,房价与消费存在正相关关系,房价的“财富效应”较为显著。2016年后,房价对消费的“挤出效应”开始显现,房价与消费之间的倒“U”型拐点出现。根据笔者的研究结果,房价收入比等于9是“财富效应”与“房奴效应”的临界点:房价收入比小于9时,“财富效应”大于“房奴效应”效应,房价上涨有利于经济增长,在这个阶段,通过各种政策措施刺激楼市就可以有效拉动经济增长;房价收入比大于9时,“财富效应”小于“房奴效应”效应,房价上涨对经济增长产生抑制作用。

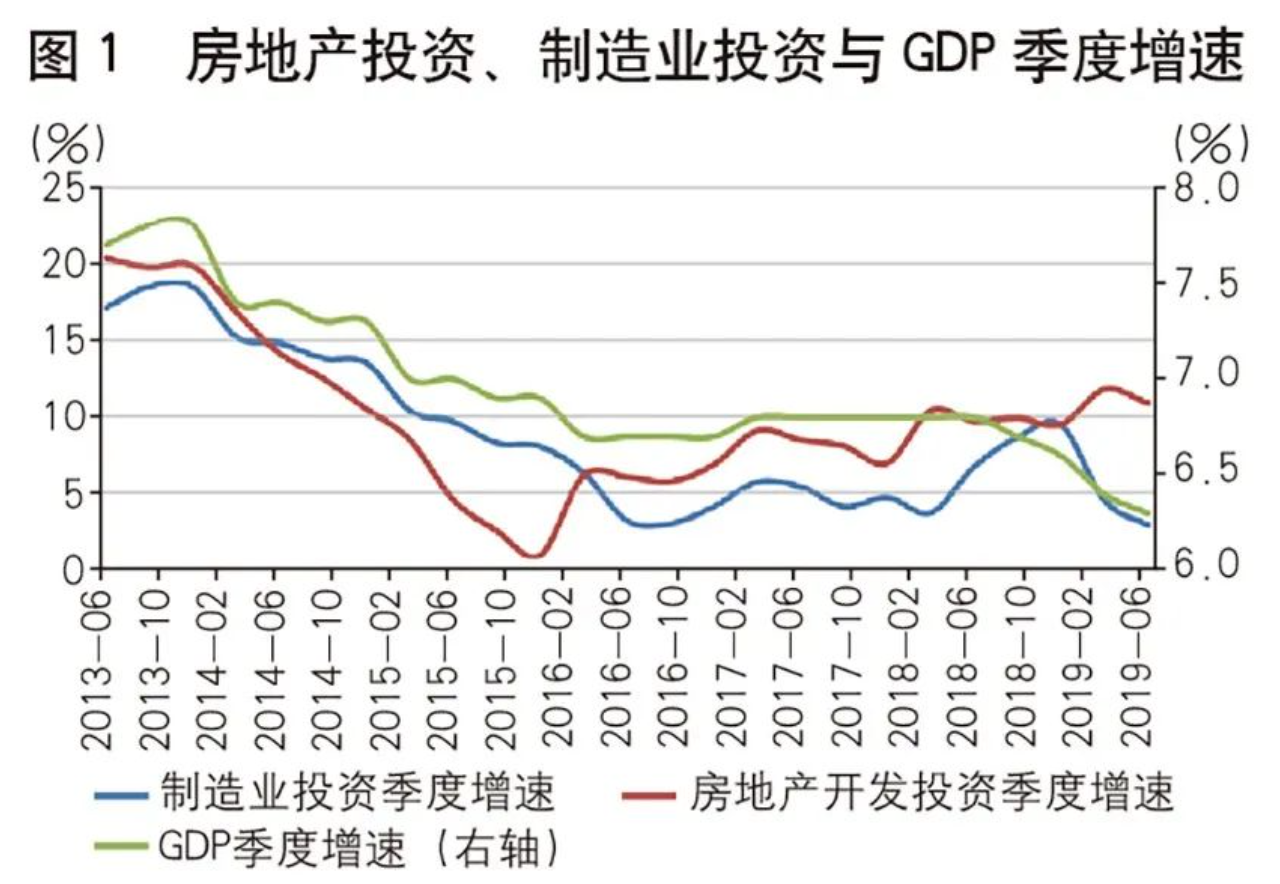

可以用实证数据来验证这个研究结果。从数据看,2000年至2015年,房地产投资增速与制造业投资增速及GDP增速之间是高度正相关的,但2015年之后房地产投资增速与其他两个指标之间的相关性出现钝化,2018年之后,房地产投资增速与其他两个指标完全背离,从图1可以直观看出,2015年之后,尤其是2018年以来,房地产投资的增速与GDP及工业投资增速等宏观经济指标之间出现了背离。2015年房地产投资增速从2%逐渐回升,至2019年6月已经回升到超过10%的水平,而GDP增速并没有同步,反而从2015年中的7%下滑到6.1%。

根据有关的研究,2018年我国城镇居民的房价收入比为9,即2018年是房地产市场的“房奴效应”大于“财富效应”的转折点。

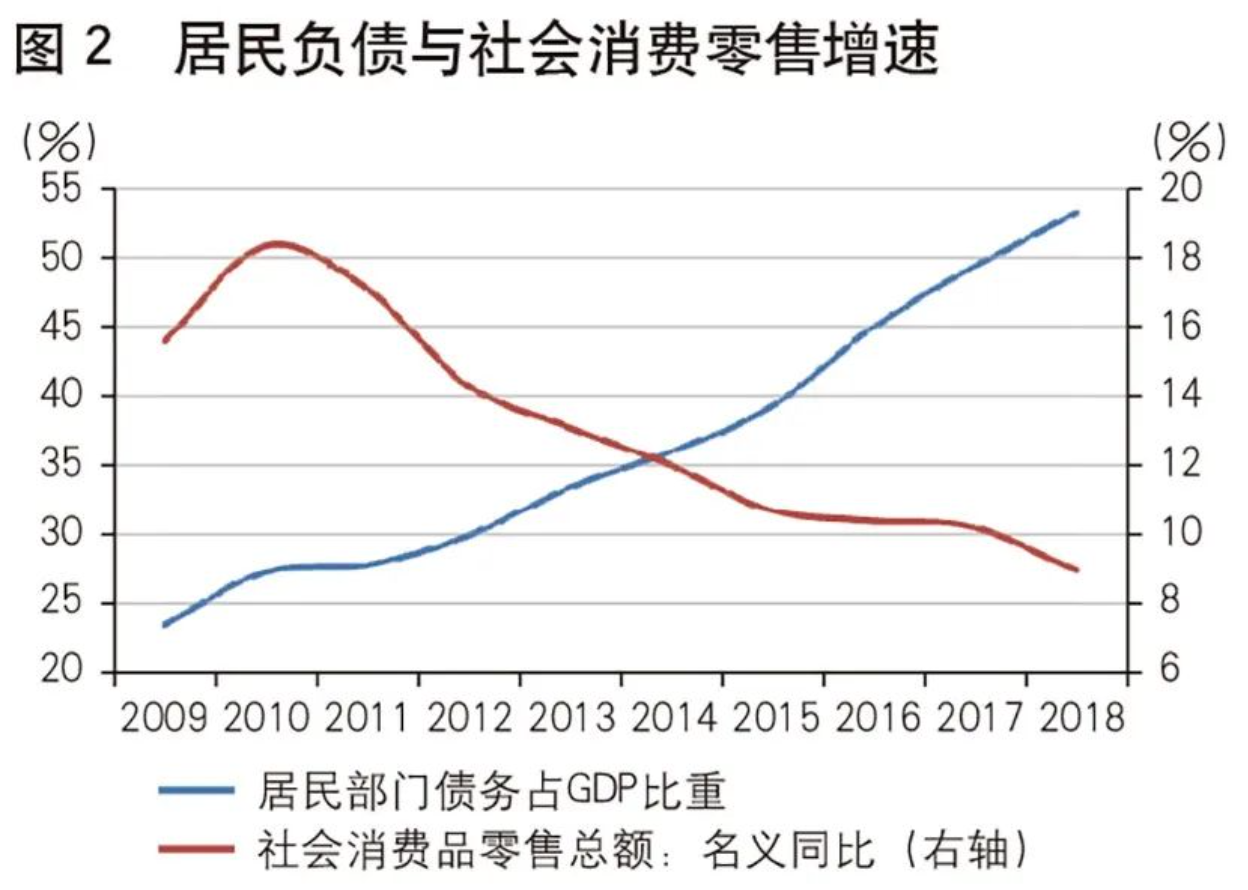

当房价上涨速度与居民收入之间的差距快速扩大,意味着依靠工薪收入积累购置住房难度越来越大,必须通过负债融资才能实现购置住房,当居民债务累积到一定程度就会对消费产生影响,导致“挤出效应”大于“财富效应”。从图2看,随着居民债务杠杆率的上升,社会消费品零售总额的增长速度呈现快速下降趋势,二者呈现典型的负相关关系。

从时间上看,2015年之后居民债务杠杆率曲线上的斜率加大,债务上升加速,而对应的消费零售加速下滑。2015年实施了房地产去库存政策,加大了棚改货币化补贴的力度,导致众多的低收入阶层加杠杆进入房地产市场。如果说2015年之前主要是中高收入阶层买房子,2015年之后的买房群体中低收入者占比大量增加。中低收入者的边际消费倾向较高(挣的钱基本上全部花掉,没有储蓄),该群体的债务过快增长必然挤占消费。

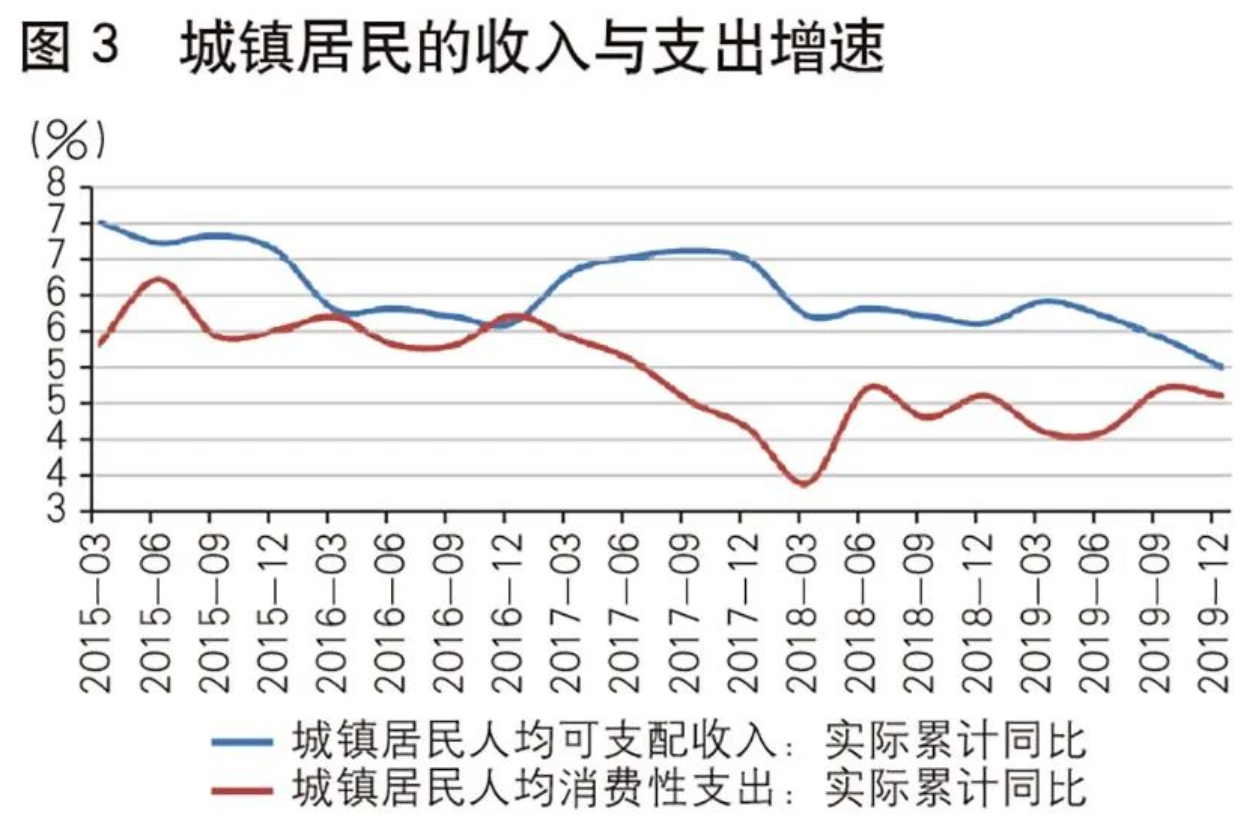

把居民消费与居民收入进行比较(见图3),可以清晰看出,2016年之后居民支出与收入曲线之间出现了较大的裂口,2018年和2019年的减税政策实施才使得二者之间的裂口收窄。这进一步说明,2015年之后的居民消费的确受到了较大冲击,这个冲击就是房地产去库存政策所致。

在经济运行中,消费才是主导力量,目前消费占GDP的比例是60%左右。房地产的扩张已经严重影响到居民消费增长,保房地产还是保消费成为两难选择,这就是当前房地产市场的主要矛盾和问题。同时,如果上述结论正确,意味着通过刺激房地产已经难以化解经济下行之压力。

此次新冠肺炎疫情对房地产市场究竟影响如何?笔者认为,2020年的新冠肺炎疫情与2003年的“非典”疫情有相似之处,但对经济的冲击,尤其是对房地产市场的冲击将远大于2003年。

2003年,我国经济正处于一轮上升周期的起点。此时中国刚刚加入世界贸易组织,外资正在大规模进入中国,中国正在成为世界工厂,中国的进出口正在以30%的速度高速增长,全球化的红利正在显现。而2020年则是处于贸易摩擦的阴霾之下,出口已经难以增长,全球化的红利已经接近尾声。

2020年,“三期叠加”影响持续深化,我国经济下行压力加大。本轮新冠肺炎疫情的爆发,进一步加大了经济运行压力。虽然宏观调控将继续实施积极的财政政策和稳健的货币政策,但货币信贷难以快速扩张,对总需求的刺激效果有限。

2020年,我国正处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化,经济下行压力加大。

从2003年疫情影响来看,消费受到的影响大于投资。经过十几年的发展,我国经济结构已经发生较大变化,最终消费对经济增长的贡献率从2003年的35.4%上升到57.8%,新冠肺炎疫情对经济增速的影响程度可能超过2003年的“非典”。

2003年,我国住房制度改革刚刚完成,积累多年的住房需求才刚刚爆发,加上中国融入全球化,此时的房地产市场刚刚起步。房地产开发建设和销售规模均相对较小,增速较快。2003年房地产开发投资增速高达29.7%;新建商品房销售面积仅有3.2万平方米,同比增长29%;新建商品房销售额7670亿元,同比增长34%;房地产业增加值占GDP比重为4.26%。

2020年,我国住房已经告别了总体短缺时代。2019年,我国房地产开发投资超过13万亿元,占全社会固定资产投资的比重接近24%;新建商品房销售面积达到17亿平方米。2018年城镇人均住宅建设面积达到39平方米,较2003年提高15.3平方米。城镇家庭的户均居住面积接近120平方米,户均1套住房已经实现。

此轮新冠肺炎疫情由于传播性更强、波及范围更广,采取的防控措施更为严格,对房地产开发建设、销售等各方面影响都更大。1月26日晚,中国房地产业协会发出号召,全国楼盘暂时停止售楼处的销售活动,待疫情过后再自行恢复;多地出台政策,要求关闭售楼处,这都将直接影响商品房销售活动,相比之下“非典”期间只有北京的部分售楼处自愿关闭。2020年第一季度房地产开发投资和商品房销售面积都将受到影响,第二季度能否逐步恢复以及恢复程度要根据疫情发展情况判断。

房地产行业的特点是高周转、高杠杆、高负债,资金的快速周转对房地产开发企业十分关键。春节本来是房地产的销售旺季,而今年春季为了应对疫情基本停止房地产销售,对房地产开发企业的资金周转是巨大考验。2019年以来,房地产市场持续调整,融资环境持续恶化,偿债压力不断加大,债务违约风险不断暴露。新冠肺炎疫情无疑对本已绷紧的资金产生较大的冲击。

基于以上分析,笔者认为,根据当前的房地产市场主要矛盾,考虑到疫情对房地产市场的冲击,房地产政策应该继续坚持“房住不炒”的总体基调,把“稳预期、稳投资、稳地价”放在更加突出的位置。

第一,继续坚持“房住不炒”。这是2016年以来党中央根据房地产市场运行的主要矛盾提出的有针对性的房地产政策指导思想,不宜轻易更改。在房价高企的状态下,“挤出效应”大于“财富效应”,继续刺激房价不利于经济的可持续发展,更不利于经济结构的升级转型。

第二,为了缓解房地产开发企业的资金链紧张状况,建议金融监管部门加强宏观调控的逆周期调节,以维护行业的基本稳定。春节之后,人民银行会同财政部等已经采取了许多措施,此项工作还需加强,要及时掌握市场和企业的动态,有针对性地采取措施。

第三,继续实施因城施策的调控,鼓励、引导地方政府,从各地区实际出发,阶段性放宽预售政策,减缓房企的资金链压力。对于既有的限制房地产企业融资的政策,在非常时期,可以考虑作出阶段性的、边际上的调整,以稳定房地产企业的资金流,避免其对经济、金融系统产生较大的负面外溢效应。

第四,加大城市更新改造力度,以稳定房地产投资。2015年以来的房地产政策工具中,棚户区改造及棚户区改造货币化安置对市场影响巨大,这些政策在推动房地产去库存的同时,也产生了明显的副作用,未来的房地产政策将会在保留改造上加大力度,这是践行新发展理念的必然选择。继续增量扩张不仅造成土地资源的浪费,也会形成金融风险。但也应该看到,城镇老旧小区设施陈旧,管网老化,环境脏乱,需要进行老旧小区改造升级。

021-61406392

021-61406392