梵石研究:疫情下的政信信托(负面VS.正面)

摘要 疫情对中国经济的冲击预计仍将持续一段时间。对于信托产品的影响,我们前面分析了受疫情影响最大的消费金融类信托(疫情冲击下,消费金融类信托要怎么投?)和房地产类信托(哪些房企受疫情影响大?(附数据)),那么政信信托影响几何?我们对政信类产品的态度和投资建议是什么?疫情对政信的负面影响疫情之下,消费金融类

疫情对中国经济的冲击预计仍将持续一段时间。对于信托产品的影响,我们前面分析了受疫情影响最大的消费金融类信托(疫情冲击下,消费金融类信托要怎么投?)和房地产类信托(哪些房企受疫情影响大?(附数据)),那么政信信托影响几何?我们对政信类产品的态度和投资建议是什么?

疫情对政信的负面影响

疫情之下,消费金融类信托底层借款人面临逾期率飙升的窘境,房产信托遭遇地产开发商现金回流压力。覆巢之下无完卵,政信类产品挂钩地方政府信用,在本轮疫情下,无论是地方财政还是融资方(主要为城投平台)本身,都同样受到了一定程度的波及。

(1)疫情影响地方财政

一般公共预算收入减少:去年以来,随着大规模减税降费的实施,地方财政收入已经承担较大压力,不少地方政府紧衣缩食,通过压缩经常性支出,统筹新增财力来进行债务的化解。今年疫情黑天鹅发生后,各地政府纷纷出台对受疫情影响严重的企业及人员进行税收减免的财政支持。2月16日,财政部于《求是》刊文,明确将通过落实更大规模的减税降费、完善增值税减负等财税手段来促进疫情防控、拉动经济增长。毫无疑问,上述举措将使很多原本已经捉襟见肘的地方政府的一般公共预算收入经受更大的考验。

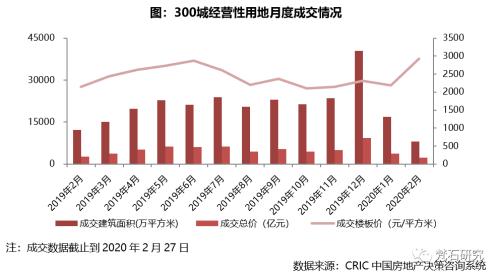

土地出让收入降低:房产销售不畅导致了开发商销售回款减少,进而主动或被动放缓拿地进度,土拍市场遇冷,土地财政依赖度较高的地方政府正在面临土地出让收入下滑带来的财政收入大幅下降的局面。根据克而瑞统计的数据,2月全国土地市场成交体量降至近一年来的最低水平;除一线城市成交量有所上涨外,二三线城市的成交量均较上月减少了五成左右。

(2)疫情影响城投平台基础设施建设项目

为了抑制疫情的进一步传播,各省份均出台政策要求各地推迟企业复工时间,对于一些优质的城投公司来说,面临的最大困难不是流动性问题,而是工程项目的大范围延期、新建项目的开工遥遥无期。

(3)疫情影响城投平台短期现金流

短期内地方政府将投入更多精力和资源专项用于疫情防控相关工作,财政资金直接或间接拨付给疫情防控事业的力度加大,将影响到平台与政府业务结算及回款进度。并且短期内财政资金将首要支持疫情防控,平台企业的短期偿债将主要依靠再融资及存量资金。

疫情影响下的政信机遇

(1)城投将在基建托底中发挥更大作用

“国难思城投”。历来城投都是地方政府在民生工程、基础建设、公益项目中的排头兵,它们设立的意义在于更好的实现政府意志。在疫情当下,面对经济下行的压力,除了抗疫之外,地方政府目前最重要的任务莫过于保增长、促民生、防范经济失速。当市场化带动的消费和出口这两驾马车无法继续前行时,政府唯有接过保增长的大旗,再次依赖于基建投资来托底经济。而能最好地执行各地政府这一坚决意志的,非城投平台莫属。

2月23日,在云南省新冠肺炎疫情防控工作第十五场新闻发布会上,云南省发改委固定资产投资处处长郭金华表示,云南将推出525个重点项目,总投资约5万亿元,2020年计划完成投资4400多亿元。

据统计,春节前及节后,已有包括云南、河南、福建、四川、重庆、陕西及河北等15个省份和直辖市公布重点项目投资计划,2020年-2025年的总投资接近25万亿元,2020年度计划完成投资近6万亿元。

各地政府融资平台作为基建项目的主要承担者,将充分受益于基建项目的推进,城投平台将在基建托底经济中发挥更重要的作用。

(2)政府信用脱钩趋势逆转、城投信仰巩固

近年来不断有平台和政府脱钩的传闻,中央政府也通过地方债务排查、隐性负债新老划断、限制政府平台融资、清退融资平台公司等手段企图将平台与政府信用进行切割,加之部分城投瑕疵事件的暴露,一些对政信缺乏全局性了解的投资人对城投信仰和政信信托一度有所动摇。但疫情下,当实体经济经历重创,城投信仰反而逆势增强,平台与政府信用脱钩的预期出现了逆转:一方面城投稳增长预期上升,且肩负疫情防控重点工作,与政府信用的捆绑将更为紧密;另一方面,中央对再融资的政策也出现了放松的迹象。

城投平台在疫情防控中承担着城市运营商的职责,积极参与到当地医院建设、医疗物资采购等工作当中。

同时,各家城投平台也在积极发行疫情防控债,充分发挥了作为政府融资窗口的角色。据21财经报道:“融资平台作为贷款主体参与疫情防控主要有两种方式:一种是市县级城投直接作为贷款主体,资金用于当地医院建设、医疗物资采购等;一种是高等级城投(地市级及以上)作为统贷统还主体,获贷款后再转贷给相关企业。其中,贷款行为国开行和农发行。由于贷款项目是政府采购项目,贷款并不会增加政府隐性债务。”

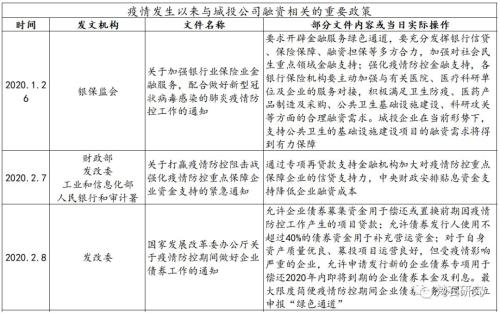

表:部分疫情防控债情况

(3)城投融资环境改善、城投债信用利差下行

疫情发生后,各监管部门及地方政府迅速出台了一系列相关政策,为城投平台提供了更加宽松的融资环境,发改委允许借新还旧将极大缓解平台现金流压力,为再融资提供强力支持。

(数据来源:据公开渠道获取 梵石研究)

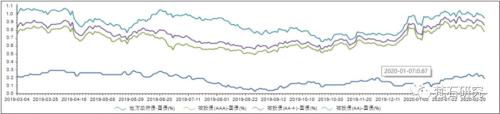

在债券发行市场,春节后发行的城投债利率已经逼近近年来低点,充分体现了资金对城投的认可。我们截取了近一年来AA、AA+、AAA评级城投债相对于国债的信用利差情况。可以看到,疫情发生以来,信用利差并未出现走阔的情况,近几日反而出现了收窄,表明市场认为城投债的信用风险是在缩小的。而资金的追捧对于融资平台将起到良性循环的作用,在利用再融资改善流动性压力的同时,也有利于降低财务成本。

(数据来源:choice)

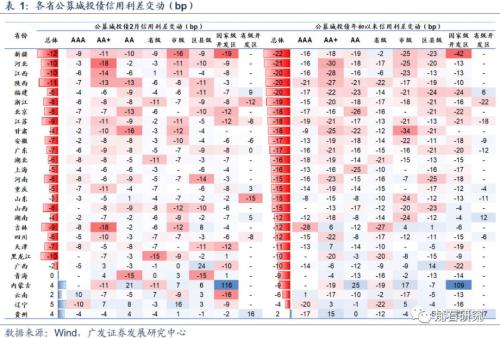

具体来看,AAA城投债信用利差收窄幅度较小,AA+城投债表现最佳,收窄超过20bp的省份最多,发达地区AA城投债利差收窄比较明显。

上图为广发证券(000776,诊股)整理的年初及2月以来,不同省份,不同行政级别,不同评级债券的信用利差变动情况。但需要注意的是,虽然绝大部分城投债的信用利差都在收窄,但需要注意的是,贵州、云南、内蒙古、青海、东三省等少数几个省份的城投债信用利差收窄并不明显,说明市场对这些地区平台仍然非常谨慎。

信托产品投资建议

就具体信托类理财产品来说,政信、房地产、消费金融、资金池类信托产品中,受疫情影响,对于高杠杆、现金流紧张的房企我们将更加谨慎;消费金融类信托自身盈利能力较强,在风控完善的前提下,高额利差所带来的较厚的安全垫可容忍一定比例的底层资产逾期或违约,但本次疫情属黑天鹅事件,是对消金类信托风控系统的一次压力测试,很多消金平台恐怕无法顺利过关,能存活下来的则值得我们后期重点关注,但目前风险尚须时日消化,仍有待观察;对非标资金池类信托产品,在经济下行的态势中,过去依靠以时间换空间消化风险项目的模式能否持续,需要对每家信托公司的业务模式进行单独的详细分析,但我们的整体偏好在降低。

对于政信信托,尽管疫情的发生对政府融资平台也存在一定的负面影响,但我们认为不利的因素更多是局部的。今年城投将承担更多的基础建设责任,在这一过程中城投平台往往在地方基建项目中以类似工程总包方的角色出现,从金融机构获得资金支持后再以工程款等形式流入市场化的供应商企业从而进入各实体企业和居民手中,这一过程中一方面有利于平台改善自身现金流状况,另一方面也因为承担经济托底的历史使命而强化了政府信用。总体而言,在政策态度改变、融资环境宽松的背景下,城投平台资质的改善将对冲不利因素造成的负面影响。因此站在当前时点,对于追求稳健固定收益类产品的投资人来说,我们仍然认为短期限(一年左右)的政信信托产品不失为性价比较高的一类。但需要尽量避免显性和隐性债务负担过重、经济体量过小、财政自给率过低的区域,对于平台的选择上则要通过观察持股结构、主营业务类型和往来款等判断与政府信用挂钩的程度。

021-61406392

021-61406392