女生如何用不到10%的薪水,换来10倍+安全感

摘要 大家好,我是八爷。先和你分享一段和38节有关的回忆。我曾经在一家银行工作。蛋糕卡、保温杯…38节的实物福利不断换,但有两个福利,一直没变:1份女性重疾险,1份职工互助计划。当年第一次看到,我心里也嘀咕,真是“特色”金融福利了…还不如发钱实在。但没想到,就是坐我后面的小姐姐,夏天就用上了――因为卵巢手

大家好,我是八爷。

先和你分享一段和38节有关的回忆。

我曾经在一家银行工作。蛋糕卡、保温杯…38节的实物福利不断换,但有两个福利,一直没变:

1份女性重疾险,1份职工互助计划。

当年第一次看到,我心里也嘀咕,真是“特色”金融福利了…还不如发钱实在。

但没想到,就是坐我后面的小姐姐,夏天就用上了――因为卵巢手术,这位同事停工了近半年。近十万的保障,对她的治疗和三口之家日常开支,都是“及时雨”了。

从此我觉得,2笔钱不能省:

- 体检费,并得加几项女性专项检查;

- 商业保险费。

这事想起来还挺感慨的。也想趁这个机会,和你聊聊女性保障的问题。

基本思路

事前预防当然是最好的。健康的生活状态、定期体检,怎么强调都不为过。

而财务方面,女性给自己安全保障,可以依次做好3层保障:

1 . 社保最基础也最划算,建议所有女性朋友,都要为自己配上。如果你是自由职业者,也至少可以为自己去户口所在地的社保局,缴纳医疗保险。

而生育保险是公司必须为你缴纳的。身边就刚有小伙伴荣升妈妈,生育保险+津贴有3万多,很好的权益不要错过。

2 . 基础的商业保险配置,可以参考这样一套组合:意外险+寿险+重疾险+商业医疗险。

3.防守好了,你就可以更安心地关注储蓄、投资,口袋有粮,心中不慌。

4类基础商业保险

具体说说比较专业的保险配置问题。配齐4大基础商业险:重疾险、寿险、意外险、医疗险的方案,保障会比较充分。

当然,保险是个重要的财务决定,买之前必须要清清楚楚地了解,到底这些保险,在保障什么。

1.重疾险

重疾险,就是得了合同约定的重大疾病,保险公司一次性赔付保额的保险。买了30万保额,符合要求就赔30万;买了50万保额,符合要求就赔50万。

这笔钱,有3个作用:治疗疾病+弥补收入损失+病后康复费。

重疾险,一般是这4大类保障中,最贵的一种,多说两句。很多朋友关心,在疾病保障方面,男女会有什么不同吗?

第一份重疾保障,我更建议不要区分性别,购买普通的长期重疾险。

因为从理赔数据看,目前保险行业协会统一定义的 25 种重疾,就覆盖了约 98%的重疾发生率。这里不区分性别,男女都适用。

意味着,如果你没有特殊需求,买一份普通的长期重疾险,就完全够用了。

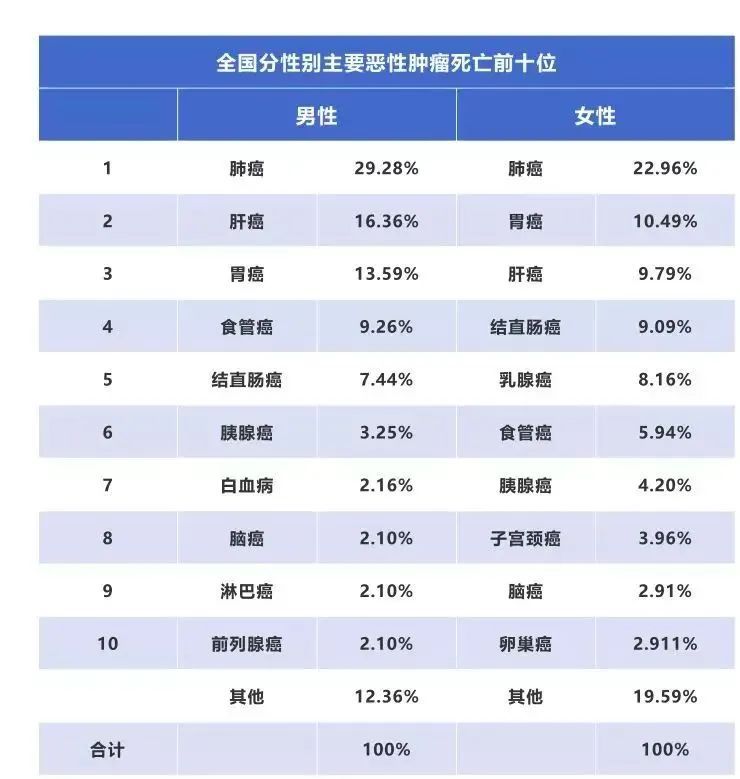

这里也分享一份2019的癌症报告,你会发现男女癌症第一位的都是肺癌,并不是女性特定疾病。

* 数据来源:《2019年全国癌症报告》,国家癌症中心

当然,如果你想保障一些女性特定的疾病,也可以再有了长期重疾险的基础上进行增补,这样性价比更高。不建议一上来只购买特定女性基本保险。

某女性特定重疾险的保障范围

2.医疗险,通常我建议投保住院医疗险。

住院医疗险,就是保障因为住院产生的医疗费用的事后报销,它是医保的重要补充。

补充阅读:为什么重疾险还要买医疗

3.意外险

意外险,是为了应对不可预知的事故。就是因为“无法预料”,所以需要提前准备。

医疗险和意外险很好上手,一年一买,每年几百块,就能买到几十万甚至几百万的保额。

4.寿险

寿险的保障对象是人的生命。普通寿险,无论疾病或者任何原因,只要人身故死亡就一次性赔保额给家人的保险。

寿险的本质,是“家庭责任险”――帮助去世的人,留给其他家人一笔钱。最典型的寿险用途,就是用赔付的钱来偿还房贷车贷、抚养子女、赡养老人。

这4大险种,我做了一张表格,方便你查看对比。

配置案例

那具体怎么实际动手买保险、挑产品呢?

先说3条大原则:

1)控制预算:我一般建议,拿出年收入的5%-8%来作为保险的全部预算,最多不超过10%。

2)控制顺序:要先给家里的经济支柱买保险,再给老人小孩买。

3)保障充足:从财务安全角度出发,买保险首要目的还是先转移风险。保额、保障范围要充分。

保障配置并不在多,适合自己才为最好。

有了大方向了,来看个最近的案例。

我就叫她晓�h吧。晓�h在一家外企做文员,一直想要买保险,和老公商量后,上个月把两人的保险都配齐了,她自己的方案,还挺有代表性的。

我们来简单分析一下:

第一步,还是定预算。夫妻二人一年收入20万左右,合计两人的保费再1~1.6万之间,比较合理。每个人在8000元左右比较合适。

第二步,基于预算和个人情况,选4大类产品。

这里重点说说保费的大头――重疾险和寿险。

考虑到家庭有160多万的房贷没还,再加上家庭经济责任的补充,夫妻两人决定买总额200万的寿险。因为夫妻两个人收入差不多,这个保额就两人均分了,每人100万。

重疾险,市面上产品比较多。在预算范围内,她选优惠宝的逻辑主要有3个,一个是保费对女性特别优惠。与同类产品相比,保障责任更强的情况下,女性保费还便宜了2%~4%,更省钱。

第二个,重点还是保障范围,它有个特殊设计,60岁前确诊重疾,最高赔付160%保额,挺适合家庭经济支柱的。因为前面说到,重疾险除了用来治病,还能做收入损失的补偿。60岁前保额更多,也能更好拟补疾病带来的工作损失。

第三个问题非常关键,健康告知,这点要特别强调下。买保险一定要认真看健康告知,符合要求再投保,否则买了也会有瑕疵,可能遇到无法赔付的问题。

由于生理上的差异,女性会面临一些特别的健康问题,比如乳腺类、子宫类,有些是像感冒一样常见且易恢复的,有些是良性可控的,有些是比较严重的。

比如晓�h,就有很多女生都有的乳腺结节,但不算太严重,在2级以下,这款产品刚好可以直接正常投保,就很方便了。

优选产品方案后,综合分析有了合适的方案,第三步就可以购买了。再��嗦一句,投保一定要仔细看健康告知。

你的答案

希望以上科普,真的能够帮助到一些对财务保障感兴趣的女性朋友。你也不妨试试动手,制定一份自己的保障方案,相信会对着个问题,有更深刻的理解。

最后补充3个支持:

1. 产品清单

我们专业的保险团队从市面上筛选了一批性价比很高的产品,放在了我们的【优选产品库】里,扫码就可以查看啦。

2. 人工提问咨询

虽然有了这么多科普,但保险确实挺专业、细节挺多的。如果你遇到了一些个性化的问题,也欢迎直接扫码添加,咨询我们的保障小助手:

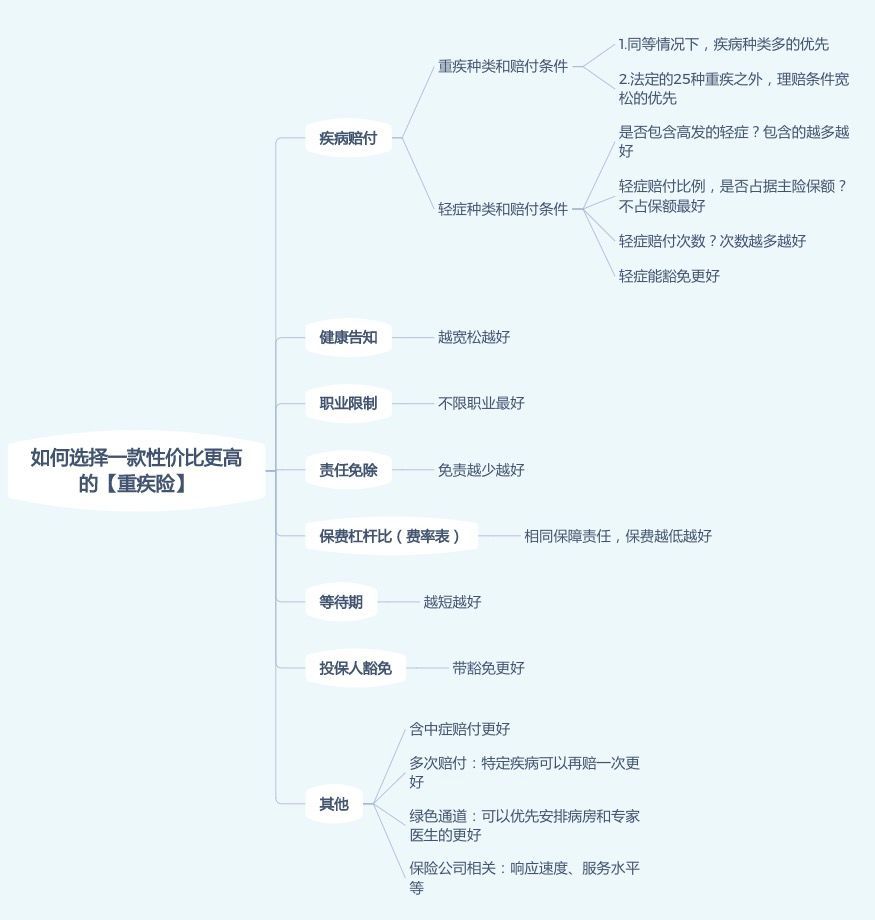

3. 另外,重疾险确实是四种保险中,相对挑选难度最大的,我还准备了一张关于重疾险的思维导图,供你参考:

- 点击可放大-

最后,提前祝各位女性朋友,38节快乐。希望我们都能拥有富足的钱包,充盈的内心和自由的人生。

本文首发于微信公众号:简七理财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392