新的背景下,信托和政信类信托是否还有足够投资价值?

摘要 来源:上海陆家嘴金融随着资管新规的颁布,很多人喊着信托不行了,都要违约了,不能理财了,再加上各种自媒体为了吸引流量和关注度,不负责任的瞎写乱喊,还有AX信托、XS信托多只产品延期影响,导致大量的高净值投资者人心慌慌,但事实真是这样的吗?我们很多人,在看问题的时候,只看现象,不去管所以然,一说资管新规

来源:上海陆家嘴金融

随着资管新规的颁布,很多人喊着信托不行了,都要违约了,不能理财了,再加上各种自媒体为了吸引流量和关注度,不负责任的瞎写乱喊,还有AX信托、XS信托多只产品延期影响,导致大量的高净值投资者人心慌慌,但事实真是这样的吗?

我们很多人,在看问题的时候,只看现象,不去管所以然,一说资管新规要求打破刚性兑付,就认为什么产品都不能做了,但什么是资产管理?什么是新规?根本就不了解,看事情非黑即白,就像说现在的水果都会有化肥、农药一样,那还吃吗?控制在一定的计量内,对人体是安全的,这不我们几乎天天都在吃。同样,信托有风险吗?答案是:一定有的,但控制在一定的范围内,是可以参与的,至于怎么控制的,我后面会说到!我们这里先了解下资管新规!

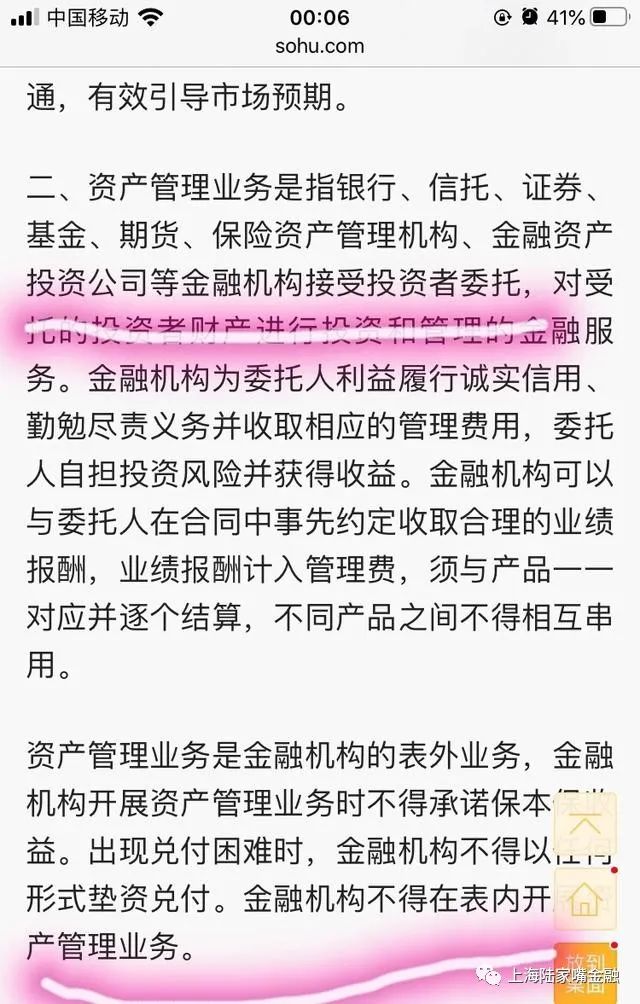

首先,资管新规影响的不仅仅是信托!资管新规的对象包括:指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构。

其次,资产管理的产品是:包括但不限于人民币或外币形式的银行非保本理财产品,资金信托,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司、保险资产管理机构、金融资产投资公司发行的资产管理产品等。(如果是什么都不能参与、那只能全部去存款、黄金、买房、消费吧!)

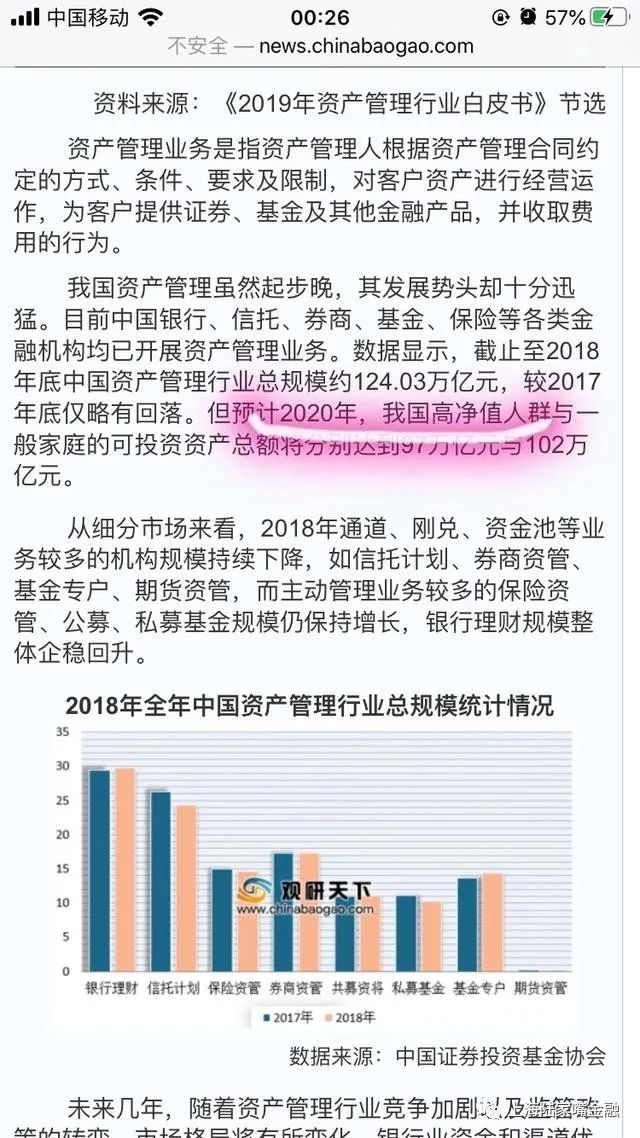

第三,资管新规有多大的规模呢?截止至2018年底中国资产管理行业总规模约124.03万亿元。

第四,资管新规都说了什么?资管新规从资金募集、投资、管理、退出、合格投资者、信息披露、禁止资金池、抑制通到等等都做了规范和监管,目的是防控风险和服务实体经济!(新规是为了防控风险,而不是把这个行业整的不能做了,恰恰是为了更好的做下去!)

第五,接下来,我们说说信托的事,前面已经说过,信托有风险吗?答案是肯定的、一定是有的,但金融机构就是管理风险的,通过抵押、质押、担保、股权控制、强制执行公正等措施,比如说抵押,比如拿土地抵押,抵押率50%,一年到期,那我们承受的风险就是一年内融资方违约、抵押物贬值和处置、灭失的风险!我们再看大数据,根据信托业协会的数据,截至2019年3季度末,全国68家信托公司受托资产余额为22.00万亿元。风险项目数量1305个,3季度末风险率增至2.10%,风险项目规模为4611.36亿,其中集合类2689亿! 作为一个安全率98%的资产品种,已经很高了,这个世界上,投资没有100%能保证安全的,如果有,那么100%一定是骗人的。

第六,打破刚性兑付好不好?为什么要打破,如果不打破刚兑,就一定会有借新还旧,这不都成庞氏骗局了吗?如果不打破刚兑,风险都集中在金融机构,极易形成系统性风险,大量金融机构倒闭破产,这不就把金融和经济搞破坏了吗?不打破刚性兑付,这样的情形对投资者、对金融机构、对国家经济都不利,因此打破刚兑是大势所趋,这样,信托公司就必须找到好的资产、好的抵押物等等,促使产品的收益与风险更加匹配!

第七,为什么要禁止资金池?资金池极易形成借新还旧,堆积大量不良资产,对后面的投资者来说,非常不公平,但对信托公司来说,有可能是刚兑的蓄水池,也有可能是烂资产的存储地。

经历了2019年严厉的去杠杆政策后,近期央行“放水”动作频频,城投债市场明显升温。对应到信托市场上,可以看到基础设施建设类、政府平台融资类等业内统称为“政信信托”的项目明显多了起来,占据了大半江山。

然而,“打破刚兑”的强监管下,无论是网红县、百强县甚至地级市都有违约项目出现。虽然大部分信托项目都在延期后得到了解决或有了明确的解决方案,但对投资者来说,有必要重新考虑下:

新的背景下,政信信托是否还有足够投资价值?

为此,有必要对政信项目的整体特征做一个比较深入的探讨,明确政信类信托的优缺点之后,再谨慎决策。

优点1:地方政府不会跑路、破产,对债务关系承认

与完全市场化的工商企业相比,中国地方政府不会有破产、跑路之虞。虽然目前的城投平台融资法律上是企业贷款,但实际上融到资金后还是政府划拨分配,等到还款时也是体系内引导资金流转,目前出了风险的政信项目中,地方政府态度有缓有急,但对债务本身仍然是承认的。这是政信项目区别于普通的工商贷款中最根本的一条。

优点2:整体上延期后都会解决,但期限有长短

2019年是以往的“城投信仰”备受考验的一年,从省份上来说,除了之前大批融资的贵州省不少网红县出问题,湖南、内蒙、陕西也都有违约项目出现,一时间城投项目备受质疑。

上海陆家嘴金融据券商渠道消息,目前只要是发行规模不太大的城投债,认购倍数可高到6倍至7倍。其中一个重要原因是上述违约项目的“预后”相对良好,大部分违约都能在延期三个月到半年内本息解决,或者给出明确的解决方案。债券市场上,更是实现了100%解决兑付。相对于资不抵债一地鸡毛的工商贷款项目,政信类信托整体上赢回了市场信心。

优点3:目前收益相对较高,投资性价比高

目前市场上平均收益水平最高的是哪一类信托?出人意料的是,2019年以来,政信类信托收益明显抬升,两年前7.5%以上的预期收益已经可以算得上是高收益政信项目,到今天9%以上的都不算稀奇。

在整个信托市场收缩的背景下,工商贷款类信托项目难以发出来,踩雷的信托公司趋于保守;而有足够安全垫的地产类信托收益又压得较低;相对而言,政信信托数量多,收益高,可选空间较大,受市场热捧也就不奇怪了。

优点4:再融资有发债政策优势

一个民企债务违约,可能马上就发不了债了;但城投债违约后,有政策支持的话银行等机构资金还是要对接。目前看来,中央政府对新增地方债务总体上趋于严格管控,但对于存量债务解决仍然是以稳定过渡为大前提的。这里我们仅讨论现象,对背后的原因不做展开。

总而言之,政信信托相对来说风格仍然较为稳健,严格筛选后出现极端风险的概率较低。但是,政信项目的缺点也同样不能忽视,具体来说,以下三大方面较为突出:

缺点1:部分地方政府财务相对不透明,且财政预算不稳定

选择政信项目,地方政府财政收入、城投公司资产、债务率、担保抵押等情况都是重要的参考指标。但政府和一般民营企业不同,财政情况相对不透明,地方政府每年公开政府工作报告,但数据中有多少水分往往不得而知。例如辽宁、天津、山东等纷纷披露自己GDP造假,情况严重可见一斑。

缺点2:受财政部、央行等监管政策影响较大

在我国,地方政府的债务情况仍然要受财政部、央行的统一监管政策管理。如2016年左右,财政部开始不允许政府出“三件套”为城投公司融资背书;但直到2017年,接收三件套的情况依然时有发生。于是财政部、银监会等纷纷出手,一方面对接收三件套的金融机构公开批评,另一方面,严令撤回当时出具的政府文件。

如果当时冲着有三件套而投资某项目,相当于项目存续期间风控措施因监管而失效了,沦为纯信用项目,这对投资者并不公平,但毫无商量余地。

因此,考虑政信信托,一定要注意风控本身的合规情况,因为除了有法律限制外,还有一系列监管政策限制

缺点3:受地方政治生态影响,依赖管理方谈判能力

纵观2019年政信信托违约中,有一类违约原因属于典型的“新官不理旧账”导致。原地方领导因各种原因离任甚至牵涉到违法违纪问题后,如果遇上资金紧张,新任领导不愿意积极处理,项目到期后遭遇搁置而违约。

以上探讨是政信项目的“共性”,但实际上在新背景下,不同地区、不同级别、不同风控的政信项目对应的风险分化严重,不能以“政信”等同看待。对优缺点探讨的意义在于,在投资之前,要盯紧项目“缺点”,严格筛选交易对手;而在风险出现之后,则根据项目的“优势”寻找解决方案。对风险厌恶型的信托投资者而言,多探讨一分风险,可能就离安全更近了一步。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392