众安在线2019年净亏损4.5亿消金保费30.91亿 赔付率升至97%

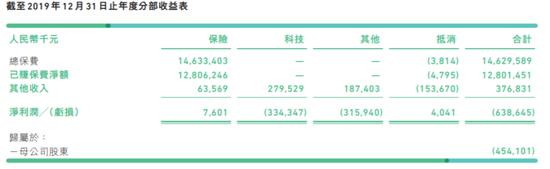

摘要 3月23日,众安在线(HK06060)发布2019年财报。财务数据显示,2019年众安总保费146.30亿元,同比增长29.97%;年内净亏损6.39亿,与去年同期的亏损17.97亿元,母公司股东应占净亏损4.54亿元,去年同期亏损17.44亿元,亏幅均收窄。从业务分部来看,众安在线保险分部提供各种

3月23日,众安在线(HK06060)发布2019年财报。财务数据显示,2019年众安总保费146.30亿元,同比增长29.97%;年内净亏损6.39亿,与去年同期的亏损17.97亿元,母公司股东应占净亏损4.54亿元,去年同期亏损17.44亿元,亏幅均收窄。

从业务分部来看,众安在线保险分部提供各种互联网财产保险业务,科技分部为其客户提供信息技术输出相关业务,其它分部包括保险经纪、生命科技、虚拟银行等。2019年3月27日众安获得香港金管局办法的首批虚拟银行牌照,2019年12月众安银行启动试营业。

财报称,众安2019年承保亏损16.99亿元,同比收窄7.4%,综合成本率113.3%,相比2018年降低7.6个百分点。净亏损4.54亿元主要是由于承保业务方面,2019年已赚保费净额同比增长45.5%,承保亏损改善1.37亿元;投资收益18.16亿元,同比增加13.17亿元,总投资收益率由2018年的2.6%升至9.3%;科技输出业务方面,营业收入2.70亿元同比增139.9%,净亏损3.34亿元同比亏损1.7%。

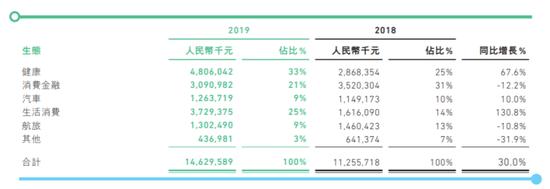

从众安五大生态布局来看,其保费收入主要来自于健康、消费金融、生活消费,所占比重分别为33%、21%、25%。2018年占比高达31%的消费金融生态相关业务2019年占比下降,同时保费收入同比下降12.20%。

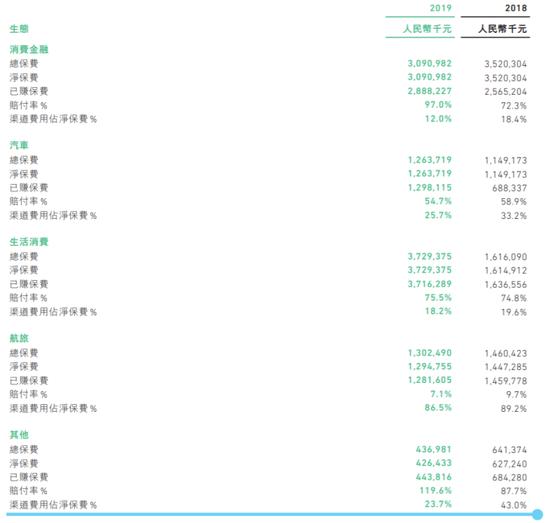

财报同时提及众安2019年赔付率同比有所上升,财报称赔付率上升是由于受到业务结构变化及消费金融全行业风险上升的综合影响。从众安五大生态布局健康、消费金融、汽车、生活消费、航旅来看,除其它外,消费金融为赔付率最高的生态。其他业务的赔付率高达119.6%主要与雇主责任险有关,2019年雇主责任险大幅缩减规模,但由于该业务大多为一年期仍影响2019年赔付率。

截至2019年末,众安消费金融生态总保费30.91亿元,同比下降12.2%;所承保的在贷余额256亿元,与2018年同期的328亿元相比下降22%;赔付率97%,与去年同期的72.3%相比上升24.7个百分点;渠道费12%,同比下降6.4个百分点,主要由于其在业务收缩过程中相应减少了营销获客投入。

财报称,2019年宏观经济增长面临下行压力,消费金融全行业的风险持续上升,导致金融生态赔付率同比上升24.7个百分点。众安2019年保持审慎的态度发展消费金融业务,并缩减消费金融业务规模,尤其是与互联网金融平台合作时大幅提高准入门槛以控制逾期风险。

对比此前财报数据发现,2018消费金融生态保费为35.20亿元,而2017年仅为10.34亿元,同比增长240%,超越生活消费领域成为最大生态领域。

此前众安在线在现金贷领域与小赢科技合作信用保证保险。据小赢科技招股书披露的数据,众安保险提供的信用保险覆盖94%的贷款。同时,小赢科技官网将众安保险列为唯一的战略合作伙伴。此前接受媒体采访时,小赢科技总裁成少勇曾提及,在借款客户逾期时,众安保险会在两个工作日内,通过系统自动赔付到账,保障投资人利益。

也正是因为此类合作,小赢科技旗下小赢卡贷及众安保险均曾屡被投诉强制搭售保险。截至目前,仍有投诉称小赢卡贷阴阳合同、在用户不知情的情况下搭售保险等。

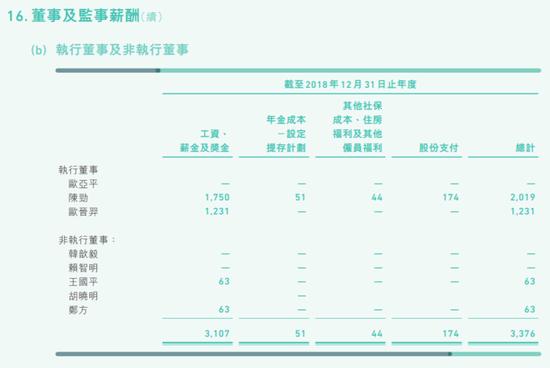

另据财报,原众安总经理兼联席CEO陈劲继“退居二线”后,从公司领取的报酬也减少了将近20万人民币。“保二代”、董事长欧亚平之子欧晋羿则从上市公司公司获取的收入从123万提升至147万人民币,提升幅度达20%。

021-61406392

021-61406392