中国人寿:去年非车险增量保费贡献近72% 大灾致财险公司承保盈利难

摘要 近日,中国人寿(行情601628,诊股)金融研究院发布《2019年财险行业回顾和2020年展望》报告显示,2019年,财险行业共实现保费收入13016.33亿元,同比增长10.74%。非车险增量保费贡献度近72%,对行业发展起到决定性支撑作用。值得注意的是,行业综合成本率仍处于盈亏临界点。年初,行业

近日,中国人寿(601628,诊股)金融研究院发布《2019年财险行业回顾和2020年展望》报告显示,2019年,财险行业共实现保费收入13016.33亿元,同比增长10.74%。非车险增量保费贡献度近72%,对行业发展起到决定性支撑作用。值得注意的是,行业综合成本率仍处于盈亏临界点。年初,行业综合成本率高于100%,6月底综合成本率降至99.2%左右,但三季度后受暴雨、台风等大灾影响,成本又有抬头,承保盈利空间非常有限。

2020年,国内外不稳定不确定因素增多,尤其年初受新冠肺炎疫情影响,我国经济短期内将面临冲击,但总体上看,财险行业仍然具一定的发展条件和基础。

2019年财险行业回顾和2020年展望

2019年,财险行业继续保持两位数增长,车险增速逐步企稳,非车险保持高速发展。经营效益继续承压,市场发展不平衡仍然突出,创新发展全面深化,服务实体经济和防范化解风险仍是监管主线。预计下一阶段,财险行业外部环境更加复杂,但仍具备一定的发展基础和条件;市场增速受新冠疫情影响短期内或有下降,但降幅总体可控;经营效益有望改善,但承保盈利继续承压;市场竞争继续下沉,竞争态势更加多元,科技创新影响持续扩大。

一、行业发展概况

(一)行业保持平稳增长

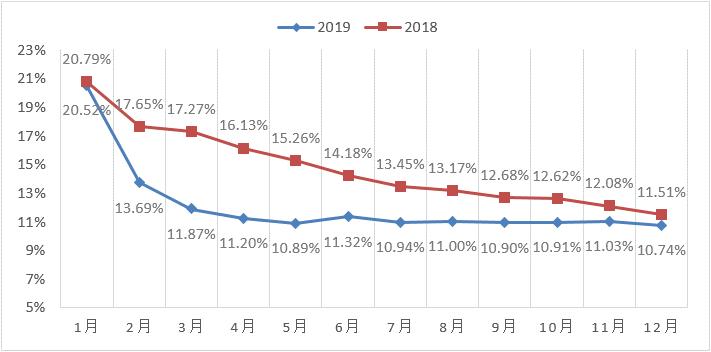

2019年,财险行业共实现保费收入13016.33亿元,同比增长10.74%,保持两位数增速。从趋势看,行业增速一季度回落后逐步企稳,全年基本维持在11%左右。

图1 2018年及2019年财险行业保费增速

(二)险种结构继续演进

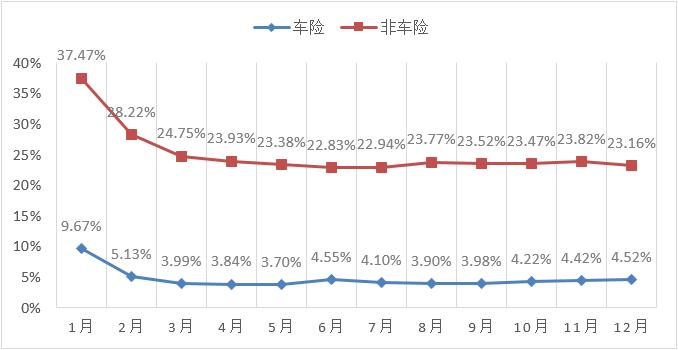

车险方面,实现保费收入8188.32亿元,同比增长4.52%,增速仍然较低,但下半年汽车市场表现出较强的自我恢复能力,12月份汽车产销量环比上升,车险单月增速5.42%,全年增速较上年提升0.36个百分点。非车险方面,实现保费收入4828.01亿元,同比增长23.16%,其中,健康险、保证险、意外险、责任险增速高于25%;非车占比达到37.09%,同比提升3.74个百分点;非车险增量保费贡献度近72%,对行业发展起到决定性支撑作用。

图2 2019年财险行业车险和非车险增速

(三)承保处于盈亏边缘

2019年,行业综合成本率仍处于盈亏临界点。年初,行业综合成本率高于100%,连续4个月出现行业性承保亏损;二季度经营效益有所改善,5月实现承保盈利,至6月底综合成本率降至99.2%左右,但三季度后受暴雨、台风等大灾影响,成本又有抬头,承保盈利空间非常有限。从成本结构看,继续向“高赔付、低费用”演进。

(四)发展不平衡仍很突出

2019年,大主体优势更加突出,中小主体发展空间进一步被压缩。从规模看,“老三家”合计市场份额同比上升0.08个百分点,车险、非车险全面向“老三家”集中。从效益看,行业利润高度集中,2019年行业共实现承保利润2.15亿元,“老三家”均承保盈利,利润额合计达到行业总承保利润的80倍左右。

(五)创新进程全面加快

一是主体创新力度加大,针对新风险、新客群的产品层出不穷,尤其是责任险、健康险等产品供给更加丰富,销售和服务呈现差异化、场景化特点,“保险+服务”模式快速推广。

二是科技创新持续深入,人脸识别、智能推荐、智能理赔等工具广泛运用,保险主体加快构建大数据智能风险管理平台;围绕健康险和智能投顾等领域的保险科技投融资活跃,单笔大额融资高频出现,行业整体成熟度提高。

三是跨界融合进一步深化,互联网保险平台快速发展,2019年水滴保客户累计超4000万;360互助上线3个月客户过百万;相互宝参与人数超1亿;微保注册用户5800万,投保用户2900万。

二、监管及政策动态

(一)服务实体经济和国家治理现代化

一是规范保险资金运用,提升服务实体经济质效。银保监会立足金融服务实体经济的根本导向,围绕服务三农和民营企业、中小微企业等,陆续发布《关于做好2019年银行业保险业服务乡村振兴和助力脱贫攻坚工作的通知》(银保监办发〔2019〕38号)、《关于进一步加强金融服务民营企业有关工作的通知》(银保监发〔2019〕8号)、《关于进一步规范和完善扶贫小额信贷管理的通知》、《保险资金投资集合资金信托有关事项的通知》(银保监办发〔2019〕144号)、《保险资产管理产品管理暂行办法(征求意见稿)》等文件,通过引入保险机制,强化保险资金管理,引导长期资金参与资本市场,支持基础设施项目建设,进一步发挥保险在支农助农、支持小微企业等方面的积极作用。

二是修订《健康保险管理办法》,服务国家治理现代化。《健康保险管理办法》对健康保险的定义分类、产品监管、销售经营等方面进行了全面修订,确立了健康保险的保障属性,将健康保险作为国家多层次医疗保障体系的重要组成部分;将医疗意外保险纳入健康保险,鼓励健康保险产品长期化发展方向。该办法的出台实施,有助于进一步推动健康保险产品创新,推动风险保障和健康管理相结合,通过完善国家医疗保障体系,助力国家治理体系和治理能力现代化。

(二)加强治理,防范风险

一是市场乱象整治力度持续加大。围绕车险、农险、中介市场等重点领域,加大检查和查处力度。尤其是在车险改革中,陆续出台了《关于进一步加强车险监管有关事项的通知》(银保监办发〔2019〕7号)、《关于明确银保监分局对车险违法违规行为采取监管措施有关事项的函》(银保监办发〔2019〕243号)等文件,在“报行合一”基础上,进一步严格监管。据统计,2019年,共有29个银保监局对138家保险机构采取停止使用商业车险条款和费率的监管措施,涉及省级机构2个、计划单列市4个、地级市122个、县级市10个,涉及法人主体32家。

二是强化保险企业内部治理。银保监会发布《保险公司关联交易管理办法的通知》(银保监发〔2019〕35号),重点监控公司治理不健全机构的关联交易和大额资金运用行为;出台《银行保险机构公司治理监管评估办法(试行)(银保监发〔2019〕43号)》,进一步明确对银行保险机构的评估内容;印发《关于银行保险机构员工履职回避工作的指导意见》,推动行业自律和内部廉洁建设,防范内部风险。

三是加强消费者权益保护。银保监会相继出台了《银行业保险业消费投诉处理管理办法(征求意见稿)》、《中国银保监会信访工作办法(征求意见稿)》、《关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》(银保监发〔2019〕38号)等办法,通过完善消费者维权渠道、加强市场主体产品合规与客户服务建设等措施,强化消费者权益保护,维护市场健康运行。

(三)加大保险行业对外开放

2019年7月,国务院金融稳定发展委员会办公室推出包括放宽外资保险公司准入条件在内的11条新开放政策措施;随后,银保监会发布修改后的《外资保险公司管理条例》,修改内容包括放宽外资保险公司准入条件、允许外国保险集团在中国境内投资设立外资保险公司、允许境外金融机构入股外资保险公司等。这一修订将拓宽中外金融业合作领域,通过内外融合激发创新动能,也会进一步加剧市场竞争。

三、未来发展趋势

一是发展环境复杂多变。2019年,我国经济运行总体平稳,经济增长成色不断提升,发展韧性持续显现。2020年,国内外不稳定不确定因素增多,尤其年初受新冠肺炎疫情影响,我国经济短期内将面临冲击,但从长期看,疫情得到有效控制后,经济稳定向好、长期向好的基本面将逐步修复,“刚需延后”和新的保险需求也将逐步释放。预计下一阶段,国家将实施一系列有效的财政政策和货币政策对冲不利影响,进一步稳金融、稳就业、稳投资、促消费,总体上看,财险行业仍然具一定的发展条件和基础。

二是行业增速有所下滑。一方面,新车销售低迷叠加车险综合改革,对车险增长带来压力,新冠肺炎疫情短期内对消费行业、旅游业、传统制造业造成较大冲击,企财、货运等传统财产险、部分责任险、意外险和部分保证险等发展受到不利影响;但另一方面,非限购地区新车销售疫后可能会有所反弹,与消费升级和国家治理体系等相关的领域的发展空间被进一步打开,细分市场、下沉市场有较大机会,污染防治、农业农村、民生保障、养老育幼、新兴产业和科技创新等领域的相关保险业务在疫情后有望恢复平稳较快增长。总体看,行业发展在疫情期间将受到较大影响,疫情结束后增速或有回升,但全年增长预计仍在个位数水平。

三是承保盈利面临挑战。虽税政调整对行业利润带来利好,但受疫情影响全球资本市场震荡,行业发展不确定性增加,承保盈利面临更大压力。一方面,车险综合改革和市场整治交错推进,综合赔付率或将进一步上升,车险总体仍处于盈亏边缘。另一方面,车险压力外溢,对非车险成本水平和竞争形势带来影响,传统业务竞争激烈,费率继续处于低位;新业务风险和费用不可控,难有盈利空间;政策性业务“微利”成常态,新冠肺炎疫情或将增加健康险相关领域赔付,承保经营总体承压。

四是新冠肺炎疫情影响应高度关注。第一,疫情对多个行业企业的生产经营造成较大冲击,这将对传统财产险及部分责任险、保证险业务产生一定影响,后续发展取决于疫情持续时间和各级政府纾解政策的实施效果。第二,人民群众对健康、医疗以及疫情防护等方面的关注和需求达到近些年高峰,与此相关的健康险业务在今后一段时期或有较好发展契机,在助力社会治理现代化、服务社会领域发展方面也将有更好的作为。第三,疫情形成了以“宅”为主的消费场景,以新技术新渠道新方式主导的线上非接触式业务模式优势凸显,这一方面将加速推动科技应用的深入,提升产品、服务、销售的灵活性、敏捷性、精准性,另一方面也将对以传统模式和传统业务为主的保险主体带来更大挑战。

五是市场改革推动行业变革。第一,随着保险业进一步扩大对外开放,外资主体加速涌入,主体构成更加丰富,内外市场联动更加活跃,这将有利于促进保险主体提升经营管理水平,推动产品、服务与管理创新。第二,车险综合改革或将全面推开,将交强险与商业险、条款与费率、保障与服务、市场和监管改革统筹推进,对保险主体风险定价、精细管理、防灾防损、综合服务等方面提出了更高要求。第三,IFRS9/IFRS17等新会计准则实施,会改变保险集团行业排名,财险业务将成为争夺发力焦点,行业竞争将进一步加剧。

六是创新驱动力持续增强。其一,围绕个人、企业、政府等消费群体和细分市场的定制化产品服务增多,产品供给质量提升,创新步伐进一步加快。其二,消费模式和社交方式持续演进,随着抖音、私域流量崛起,业务拓展模式和传播途径将更加丰富。其三,科技赋能深化,大数据、云计算、智能化、区块链等技术深入应用,将进一步提升主体精准定价和精准管控能力,变革产品运营模式,深刻改变行业竞争生态与格局。其四,个人消费信贷、健康医疗、汽车产业链等关联领域投融资快速增长,跨界融合想象空间巨大。

七是深化改革和严监管趋势延续。监管重点仍将集中于深化改革开放、引导保险主体回归本源、规范市场行为和防范金融风险等核心领域,通过加大违法违规行为查处力度、强化公司治理能力、优化激励约束机制、完善监管机制等举措,进一步推动行业高质量发展,全面提升保险业服务实体经济的质效和服务国家治理能力现代化的水平。

021-61406392

021-61406392