3万亿市场变革!保险资管新规重磅出炉,个人也可"任性买"

摘要 (原标题:3万亿市场变革!保险资管新规重磅出炉,个人也可"任性买")作为资管领域的重磅玩家,保险资管会在大资管舞台上扮演什么角色?3月25日,《保险资管产品管理暂行办法》公布,定位私募、中长期金融产品的供给者、对接实体的直接融资工具、秉持价值投资,初步描绘了保险资管机构的“人设”。对于保险资管机构而

(原标题:3万亿市场变革!保险资管新规重磅出炉,个人也可"任性买")

作为资管领域的重磅玩家,保险资管会在大资管舞台上扮演什么角色?

3月25日,《保险资管产品管理暂行办法》公布,定位私募、中长期金融产品的供给者、对接实体的直接融资工具、秉持价值投资,初步描绘了保险资管机构的“人设”。

对于保险资管机构而言,新规的影响深远。泰康资产总经理、首席执行官段国圣表示,新规赋予保险资管市场化定位,是统一与其它资管机构起跑线的一项重要举措,有利于保险资管行业长期稳定健康发展。

对于个人投资者而言,也是一件好事。过去,保险资管产品主要面向大型机构提供服务,未来,这类产品不仅可以面向社保基金、企业年金这类大型机构,还可以面向高净值人群销售,不仅在保险机构可以买到,还可以代销,所有合格投资者又多了一个选项。

定位私募,保险资管产品走向前台

2013年,原保监会放开保险资管公司发行一对一和一对多的资管产品,保险资管开始试水发行产品,到如今,保险资管产品数量已经达到上千只,2019年底规模将近3万亿,成为资管行业里独特的一支队伍。

目前,保险机构发行的保险资管产品主要有债权投资计划、股权投资计划和组合类保险资管产品三类。债权投资计划和股权投资计划主要投向交通、能源、水利等基础设施项目,成为保险资金等长期资金对接实体经济的重要工具;组合类保险资管产品主要投向股票、债券等公开市场品种。

根据银保监会披露,截至2019年末,保险资管产品余额2.76万亿元,其中债权投资计划1.27万亿元、股权投资计划0.12万亿元、组合类保险资管产品1.37万亿元。

尽管保险资管产品余额已经接近3万亿,但各类保险资管产品缺少统一的制度安排,与其他金融机构资管业务的监管规则和标准也存在着差异。比如,在合格投资者方面,私募可以面向自然人销售,可以代销,但保险资管产品在这方面的规定并不明确。

平安资管董事长万放表示,新规提升了保险资管产品的标准化水平,加强了保险资管产品与业外同类产品载体的可比性,有助保险资管公司与其他资管机构公平竞技。

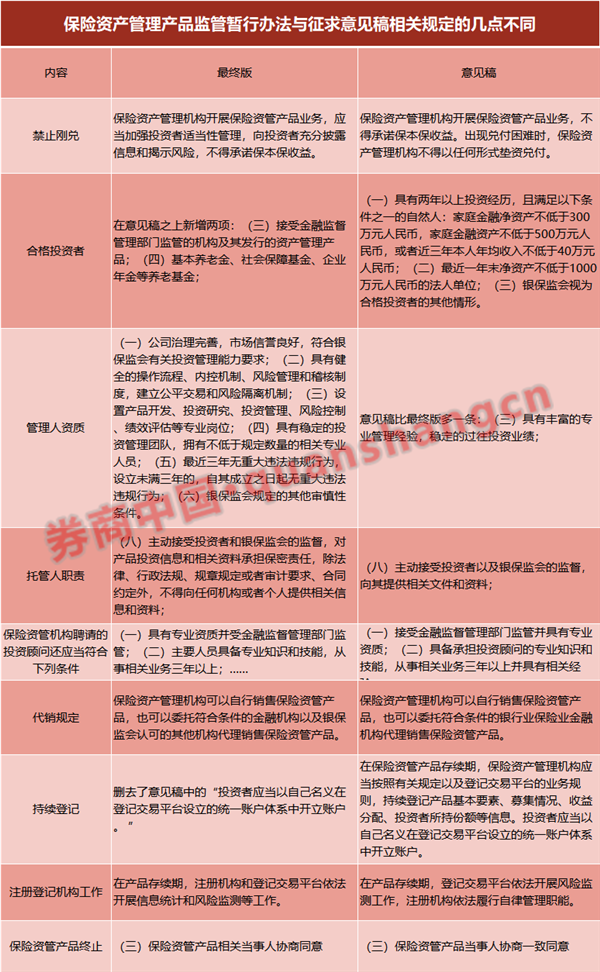

为了对接资管新规,2019年11月22日,中国银保监会就《保险资产管理产品管理暂行办法(征求意见稿)》公开征求意见。

相对于征求意见稿,25日正式发布的母办法改动不大,主要包括将保险资管产品定位私募,强调投资者适当性管理、扩大了合格投资者范围、扩大了代理销售机构的范围、增加了注册机构信息统计和风险监测等职能、删除了有关保险资管机构关联交易识别和报告的相关表述等等。

一位接受采访大型保险资管机构人士表示,公司非常关注保险资管产品母办法的特殊意义,他称该母办法“具有划时代的意义”:

首先,保险资管产品“1+3”规则体系的母办法落地,是资管新规背景下的保险资金运用新一轮政策改革序幕正式揭开。

其次,保险资管产品从原先较为封闭、主要To B销售的属性,正式转变为To B+C的双重属性,正式晋升到大资管时代的金融产品序列。

明确产品投资范围,禁直投银行信贷可投非标和ABS

保险资管机构设立的初衷是为了服务险资,投资覆盖不同久期的资产,可谓是资管行业的“全能型选手”。

保险资管产品虽然不是全部配售给保险资金,但是因为依托的是保险资管机构的投资能力,其投资范围也很广泛。

新规明确,保险资管产品的投资范围包括国债、地方政府债券、中央银行票据、政府机构债券、金融债券、银行存款、大额存单、同业存单、公司信用类债券、证券化产品、公募基金、其他债权类资产、权益类资产和银保监会认可的其他资产。上述投资范围与理财产品、私募资管计划的投资范围总体一致。

保险资金投资保险资管产品,要遵守保险资金运用相关规定;非保险资金投资的保险资管产品,其投资范围与其他资产管理产品的投资范围保持一致。

保险资管投资非标债权,在要求上衔接资管新规,投资余额不得超过全部组合类产品净资产的35%。

新规明确保险资管产品不得直接投资于商业银行信贷资产,但依据金融管理部门颁布规则开展的资产证券化业务除外。

除社保年金养老金外,放开合格自然人购买

在合格投资者方面,新规表示,保险资管产品的销售对象包括符合条件的自然人、法人或者其他组织,并列举基本养老金、社保基金、企业年金等养老基金,接受监管的其他资管产品。

平安资管董事长万放表示,“这次《办法》将基本养老金、社会保障基金、企业年金等明示为产品投资者,这类资金与保险资金特性高度趋同,因此《办法》也为保险资管公司更好地服务业外资金创造了良好的政策环境。”

新规首次将自然人纳入保险资管产品的投资者范围中,而此前保险资管产品仅面向机构投资者发售。

在自然人投资者准入门槛方面,新规与此前向银行下发的《商业银行理财业务监督管理办法》中关于合格投资者的认定标准基本一致。

新规对自然人投资者的具体要求是,具有两年以上投资经历,且满足以下条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近三年本人年均收入不低于40万元。

销售渠道拓宽,补齐保险资管短板

新规还规定,保险资产管理机构可以自行销售保险资管产品,也可以委托符合条件的金融机构以及银保监会认可的其他机构代理销售保险资管产品。

“这意味着,保险资管不仅可以向合格自然人投资者发售产品,还允许委托代销,相当于发放了一张新的牌照。”一位大型保险资管公司人士感到非常振奋。

泰康资产总经理兼CEO段国圣表示,这在很大程度上弥补了保险资管机构自身销售渠道建设的不足。他表示,在与保险集团协同合作下,通过联动多销售渠道的客群资源,未来个人财富业务亦将成为保险资管行业新的业务增长点。

国寿资产总裁助理刘凡表示,新规拓宽了投资者范围和销售渠道,允许向合格的个人投资者发行,允许采取代销模式,并降低了投资者认购门槛。这一规定在资金来源方面拉齐了此前保险资管产品与信托产品、理财产品、券商资管产品等其他可比产品的差距,有利于保险资管机构在发挥保险资金长期稳定优势的基础上,广泛吸纳其他社会资金,服务保险保障,服务经济社会发展。

中长期投资产品的提供者,资管行业生态的合作者

相比其他资管机构,保险资管在绝对收益投资和另类投资方面浸润多年,是少数同时拥有资产负债管理、资产配置和多种单资产投资能力的机构。此外,由于保险公司是经营风险的企业,保险资管机构高度重视风险管理,资金安全性恰好是绝大部分财富管理客户的最主要诉求。

这或许正是新规之下,保险资管产品在大资管市场上的立足点。

站在监管部门的角度,也希望保险资管发挥其构建中长期产品的能力。一方面,保险资管产品的壮大,将丰富市场中长期投资工具和金融产品供给,满足保险资金等长期资金的配置需求;另一方面,还可以畅通长期资金对接实体经济的渠道,提高直接融资比重。

过去,因为管理大量长期资金的缘故,保险资管机构在市场上获取优质资产的能力占据相对优势。

比如,2017年,保险资管机构可以在市场上拿到资信等级好的大型央企债权计划,收益率达到5.5%-5.6%。又如,保险机构投资的基础设施,平均投资期限长达7年,2014、2015年,单只债权计划产品的平均规模都在22亿元左右。保险机构开发的另类投资产品,2013年、2014年、2015年三年的平均收益率分别为6.58%、6.99%和7.01%,对维护当年保险资金的收益率发挥了重要的作用。这些资产拿到市场上,也是非常具有竞争力的。

在平安资管董事长万放看来,新规将保险资产管理产品定义为保险资管行业能力输出的“终端”,鼓励保险资管机构通过产品展示差异化优势,将大体量长期资金管理能力、长期绝对收益获取能力、大类资产配置能力,以及长期配置能力在业内分享,向业外输出。

以银行业为例,万放认为银保合作以产品为媒介,可实现资源互补、协同发力。“在资金端,保险产品擅长吸收长期资金,可以与银行理财产品资金形成有效互补;在资产端,保险迫切需要长期资产以匹配负债特性,而银行拥有长期资产存量、获取能力和信息优势。因此,通过产品嫁接,加强银保合作,可一定程度上解决在当前低利率环境下所面临的投资困难。”

新规为保险资管行业带来了机会,但是要让自身的能力匹配上机会,仍有一段路要走。

有保险机构人士建议,保险资管机构在把握政策红利开展业务创新的同时,还做好新风险的新管控,包括研究已扩大的合格投资者范围,在原先保险资金监管体系之外,探索创新非保险资金的资管产品;尽快建立投资者适当性管理制度及流程,管控C端销售的新风险;结合监管放开的投资顾问及销售代理机制,合法合规探索项目获取和销售的创新渠道;在公司业务系统中落实保险资管产品母办法相关合规阀值。

另外,他还提出,新时代下如何构建保险资产管理产品个人投资者保护机制也亟待明确。

据悉,下一步,监管将择机发布债权投资计划、股权投资计划和组合类保险资管产品的配套细则,进一步细化监管标准,提高监管政策针对性。

021-61406392

021-61406392